“养只金基下金蛋”是我的口头禅,也是我的基金投资观。让“金基”下金蛋,还要懒懒的养,这事能成吗?

我的答案是能。且听我慢慢道来。

基金背后的企业和债券是不断下金蛋的“金鸡”

我们通常接触的大类基金主要有三种:股票基金、债券基金和货币基金。货币基金每天都“下蛋”,只是下的少、收益偏低,因此我们才会有进一步投资的需求。

股票基金持有的是股票,它的背后是我们国家最优秀的上市公司群体,这些公司不停地营业,天天在赚钱,有源源不断的现金流进来。从理论上来讲,多持有一天,这些公司的权益就会增厚一点,持有时间越长,权益增厚越多。

债券基金持有的是债券,主要包括国债(利率债)和企业债(信用债),债券一般按期兑付利息,到期归还本金。持有债券时间越长,获得的利息收入越多。

你看,“养只金基下金蛋”是不是自然而然的事?无论股票基金,还是债券基金,持有时间越长,获得的收益就越高啊。

可惜这种收益不是线性的。

如果你在今年春节前最后一个交易日2月10日买入沪深300指数,持有到3月3日,你将亏损6.12%,因为你不幸正赶上了大调整。如果你在2017年12月31日买入沪深300指数,持有到2018年12月31日,你会亏损25.31%,因为这一年基本上是股票单边熊市;如果你在2020年4月30日买入十年期国债ETF(511260),持有到2021年3月3日,你将亏损3.52%,因为这段时间也大体上是债券熊市。

可是再把时间拉长一点,如果你在2017年12月31日买入沪深300指数,持有到2021年3月3日我写这篇文章的时候,收益率是35.26%;你在2017年12月31日开始持有十年期国债ETF(511260)到2021年3月3日,收益率为12.60%。

无论股市还是债市,从2018年初至今的三年零两个月都经历了不同时长的牛熊。持有沪深300年化收益率刚好10%,与我上次测算的沪深300从2004年12月31日至2020年12月18日年化回报10.58%大体相当。同期持有十年期国债ETF的年化收益率达到了3.83%,远高于目前货币基金的收益率。

在另一篇文章《最社会最好的生意在股市 基金是投资股市的最佳方式》里,我测算过恒生指数从1964年到2020年12月18日的数据,56年上涨了263倍,年化回报约10.48%。无独有偶,在《股市长线法宝》一书中,西格尔教授对美国股市过去200多年的数据作了测算,扣除通胀因素的年化回报是6.6%,不扣除通胀因素的年化回报是10%左右。

看来国内海外,长期来看,股市10%左右的平均年化收益率是肯定有的。

而据中国证券投资基金业协会2021年1月25日发布的数据,公募基金自1998年诞生以来,截至2020年12月底,偏股型公募基金年化收益率平均为17.04%,债券型公募基金年化收益率平均为6.91%。

过去20多年的数据表明,在A股市场,主动基金还能有比市场平均收益高得多的超额收益。

数据和逻辑都显示,投资基金赚钱、养只金基下金蛋肯定是行得通的。

“万恶”的波动可以被利用和平滑

投资基金获利的拦路虎有两个:短线思维和波动。

如果说长期投资是分享国家发展和社会进步的红利,是参与者多赢的局面,是确定性最高的事;而博取短线收益则是一种零和游戏,不是镰刀就是韭菜,资金、信息各方面都没有优势的普通投资者难免会成为被收割的对象。

再说波动。股票和债券都要在场内进行交易,使波动成为必然,而交易情绪还会进一步放大波动。所以基金净值也就起起伏伏。以大家最为熟知、也是不主动控制回撤的明星基金经理朱少醒为例,他管理的富国天惠2006-2020年15年间,11年为正收益,4年为负收益,年度平均最大回撤为-22.33%,极端最大回撤发生在2008年和2015年,分别达到-58.96%和-45.93%,都紧随牛市顶峰之后。另一只偏稳健的牛基兴全趋势,15年里10年正收益、5年负收益,年度平均最大回撤为-17.32%,极端最大回撤为2008年的-40.69%和2015年的-28.69%。

富国天惠15年22倍、兴全趋势15年27倍的高回报看起来像天使,让人心驰神往;而动辄五分之一、四分之一的年度最大回撤却又像魔鬼,体验感实在太差,让投资者避之唯恐不及。

可是波动和震荡也有好处,有利于长期投入。我们大多数人刚开始都没有很多钱,靠每月收入结余不断往里投,时间拉长了就能获得一个市场平均成本。

如果把存量资金(以前的积蓄)分成24-36份,每月固定的时间投一份;增量资金,也就是每个月余下的闲钱,每个月固定的时间再投一份,波动似乎一下子变得友好了:在临近要投入的那几天,会有种期盼下跌的心理,如果跌下去,我投入相同的钱,可以买入更多的份额,成本就更低了;涨上去,我虽然再投入的部分会有点感觉不划算,可已经投入的部分带来的增值更令人高兴。投入时间越长,会越看淡涨跌。时间积累到一定程度,已经有比较丰厚的盈利作为安全垫,涨跌无非是利润多少的问题,面对波动就更坦然了。

获利以后,还可以将获利部分逐步转换成债券基金,直至达到你理想的股债比例,比如股债均配,股6债4,股4债6.

我如果耐不住性子,想把存量资金投入时间缩短,比如12个月投入完毕,我就把每月投入标的改一下,直接股票基金一半、债券基金一半,或者偏股基金一半、偏债基金一半。这样,即使时间短了可能买高了一些,但因为配置有债券,也就有了抄底股票基金的类现金期权,仍然有机会在之后年份通过股债动态再平衡的方式获得市场平均成本。

不要去考验人性,一把梭哈单只股票基金或偏股基金后去忍受长期的巨大波动,绝大部分人是坚持不下来的。我们可以用方法和策略利用波动、平滑波动,而不至于被波动打败,中途杀跌下车,成为投资失败大军的一员。

投资基金无捷径,也无须投入过多精力,做好本职工作更重要

很多想投资或正在投资基金的朋友花太多的时间和精力去参加各种培训和学习,并为如何获取捷径焦虑不已。

想走捷径可能一不小心就被“套路”:亲朋中就有人花了不菲的培训费进了“小班”,在“班主任”的带领下买了几万一年的保险,还得一买就得连买十年。还有为买“大师”“炒股秘籍”来向我咨询的,这世界真有什么“制胜秘籍”恐怕全世界的钱都会被“大师”赚走了,“大师”怎么还会看重区区几千一套的“秘籍”呢。可看了一下“大师”在某平台的粉丝竟有十万之众,不由得感叹我们的投资者教育还任重道远。

别想走捷径,别想寻求无懈可击的最优方案、获取市场中最高的收益,那无异于追寻点石成金之术。

其实基金投资获利很简单:制定理性的投资目标,分批买入以获取市场平均成本,以资产配置的方式长期持有,静待复利之花慢慢绽放。

认知看似很简单,但成功投资还要真正做到知行合一。分批买入,先得解决急着抄底怕涨上去的心理;资产配置,也得解决涨的时候恨不得多配股票、跌的时候恨不得多配债券的心态。

说到底,各种患得患失的心态,还是认知不到位的体现,就像减肥说起来就是少吃多动那么简单,可又有多少人真正做得到。

纸上得来终觉浅,只有在实践中不断验证,不断完善,才能真正建立起自己独立的投资系统。在这个过程中,我始终觉得,投资舒适度最为重要,也就是说适合自己的投资系统,一定是让自己感觉舒适的投资系统,唯有如此,才能长期坚持下去,最终实现丰厚的复利。

而投资基金获取被动收入,最重要的还是“第一桶金”,要么靠职场薪资,要么靠实业赚钱,没有源源不断的现金流,长期投资基金就是无本之木、无源之水。

我们的主要精力要让自己变得越来越“值钱”,创业不断发展、职场不断精进,争取主动收入越来越多。主动收入的多寡,很大程度上会影响甚至决定自己的投资心态。

此外,把主要精力放在本职工作上,放在创造主动收入上,你会每天忙得不亦乐乎,没时间关心行情,没时间焦虑,反而更有利于长期坚持。

基金投资积累到一定程度,被动收入超过主动收入,财务自由阶段到来,我就可以不那么考虑主动收入,这时就可以专心做自己喜欢、感兴趣的事。

资产配置是舒适投资、懒懒养基的“秘方”

虽说我对基金投资的认知是基本到位的,但让我真正安心长期投资的,还是资产配置。

资产配置基本原则就是有股有债,能攻能守,进退自如。我最喜欢的配置比例是股6债4,稳健略偏进攻的黄金搭配。我存量资产目前是这个比例,每月新增投资也是按这个比例进行的。

当然这个比例也不是一成不变的,如果出现极端亢奋上涨,我会逐步调降股票基金、调增债券基金,直至清盘股票基金。而大牛市后往往紧随暴跌,那时候再一步步调增股票基金、调降债券基金,2018年底至2019年全年,我基本没配债券基金。

但大多数时候,我只在股6债4到股4债6之间微调。

最初做这种调整也是有心理障碍的,从正面看,我的调整是高卖低买;可从反面看,我的调整又是奖懒罚勤,“拨了鲜花种杂草”,长期来看是降低投资效率的。

但为了能长期坚持下去,为了舒适调整配置,只能牺牲一定的收益来平滑波动,改善我们的持有体验。

我每年会选择在春节后第一个交易日做一次动态再平衡,将一个年度的股债波动重新恢复至原始比例。选择这个时点是因为大部分年份都会有一波“春躁”行情,这样做会有一个落袋为安的小小的心理安慰。

其它时间我选择趴着不动,趴着不动就是跟随市场;判断要涨作抄底动作、判断要跌作止盈动作都是试图战胜市场,我会发现这个时候市场往往都不友好,动的越多、错的越多。

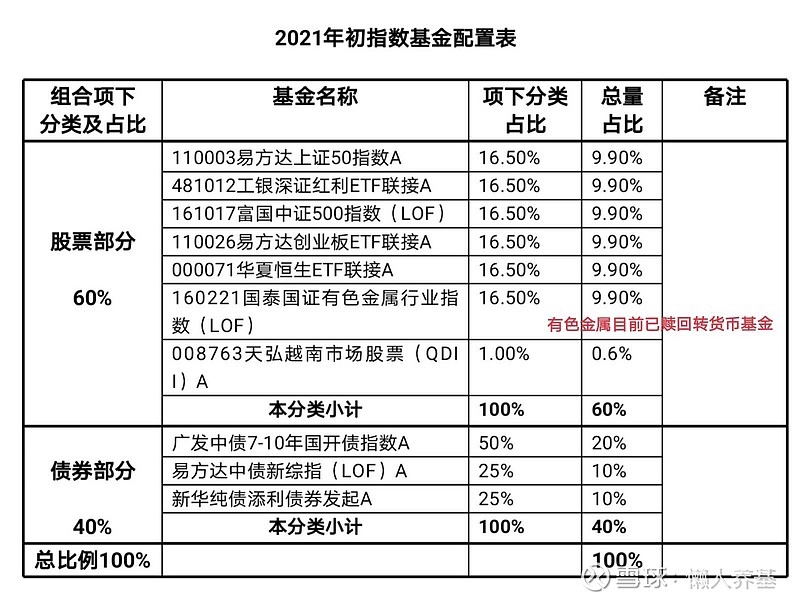

我更愿意选择优秀主动基金作我的主要配置,不仅因为前20年主动基金相对指数基金有不菲的超额收益,更因为优秀的基金经理会替我们去做一定的择时,控制回撤。选择指数基金作配置的好处是股债比精准,而且从成熟市场经验看,绝大部分主动基金战胜不了宽基指数基金,所以我也会把10%左右的钱作指数基金配置,与主动基金进行长期跟踪对比。

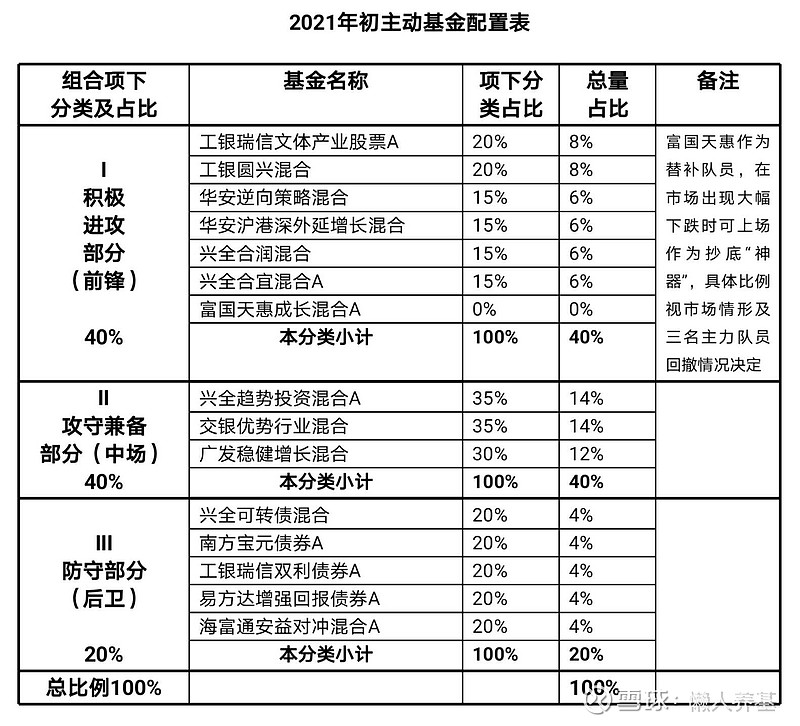

感兴趣的朋友可以参考我的另一篇文章《2021,我的基金如何安放》网页链接,里面提供了配置思路、逻辑和细节,既有“渔”,也有“鱼”。

“养基”适度,不当守财奴

未来10年,直接融资将成为我们国家主要的融资方式,只有强大和活跃的资本市场,才能提供无穷无尽的融资能力。未来10年仍会是资本市场螺旋上升的10年。所以我无限看好未来的权益投资。

但是,我一定不会动用杠杆借钱投资,因为那是作死。

投资基金的钱,一定用的是闲钱、长期不用的钱。而且一定一定留足万一有急用的钱,生活无忧,才能确保投资无忧。

适当节约是必须的,否则挣再多的钱都安排不出投资的份额。但资金安排上也不能让当前生活捉襟见肘,让自己和家人当苦行僧。毕竟投资的终极目的还是为了让生活更美好。

投进去的钱,尽可能不动,时间越长越好。毕竟巴菲特的钱90%以上是59岁以后赚到的。朱绍醒的富国天惠,总收益现在是21倍,如果再过三年翻一番就是43倍,过六年再翻一番是87倍……复利越积累到后面越惊人。

说一个我很当真的玩笑:如果你想长寿,你就来投资吧!因为你活得越长,收益越惊人!这个惊人的高收益会支撑你“活久见”!想想92岁的巴菲特、98岁的芒格到现在还在津津有味地谋划10年后的事就觉得很有趣。

对!还有一个更当真的玩笑:让你的孩子生下来就跟着你投资基金吧!让投资基金的本领代际传承。

更全面的投资观点阐述,推荐我的直播首秀:

震荡市,分享我的“懒人养基”法(雪球直播)

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由公众号 懒人养基 发布,版权归作者所有。

未经许可严禁转载。欢迎朋友们转发朋友圈。

往期精华回顾

《如何用好优秀基金经理这个赚钱工具》、《一半海水一半火焰,不同赛道上的基金怎么选》、 《逆势买基金,我是这么做的》、《有色金属主题基金投资逻辑》、《从资产配置角度聊聊我投资行业主题基金的思路》、《数一数那些常见的投资“绝症”》、《对当前极致分化行情的看法及我的应对之策》、《最近火出天际的新能源汽车主题基金还能追高买入吗?》、《不赚最后一个铜板!我投资有色金属主题基金的逻辑》、《“抄底”中概互联主题基金的正确姿势》、《人工智能“爆发前夜”?再谈人工智能主题基金投资价值》、《中证智能(电动)汽车指数及主题基金投资价值分析》、《2021上半年基金投资总结:波澜不惊,继续躺平》、《选基金为什么不要唯业绩论?》、《 美林时钟、经济周期与基金投资》、《雕虫小技之:看懂货币信用周期与股债基金配置逻辑》、《怕高都是苦命人!投资还需要估值吗?从PE估值说开去》、《三大互联网指数基金投资价值再分析》、《公募REITS来了,我们该有什么样的期待?》、《客户的游艇在哪里?浅谈基金投顾的买方立场》、《 震荡市,投资基金的正确姿势》、《养只金基下金蛋——“懒人养基”的投资观》、《我的主动基金分析框架》、《买指数基金,还是主动基金?真金白银投资多年后之深切感悟》、《雕虫小技之:看懂通货膨胀和通货紧缩》 《雕虫小技之:看懂十年期国债收益率》、《免费的基金定投教程,一篇管够》、《一文厘清股市投资的真相,搞清楚了再入场》、《投资的实质是应对》、《“喝高”了的的坤哥还能投吗?兼谈我选择主动基金的几个原则》、《2021,我的基金如何安放》(主动基金部分)、《2021,我的基金如何安放?》(指数基金部分)

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。