为什么先说支付,因为我认为支付的市场空间最大,是一个金矿。因为收入不太好预测,而且市场空间难以准确预测。

据统计,中国移动支付的人数在9亿人左右,如果人均按照每年1万元的消费额保守估算,移动支付的规模是9万亿元。

阿里的蚂蚁金服2018年3月的全球年活跃账户已经达到8.7亿。安信证券预计2019年蚂蚁金服盈利50亿美金,按照30倍市盈估算,估值1500亿美金。

腾讯三季报对支付业务阐述,日均交易量同比增加50%,线下日均商业支付交易量同比增长200%,财付通资产保有量超过5000亿元。

所以我个人观点是,根据市场空间和微信的财付通竞争力,加上对比蚂蚁金服,腾讯在支付业务方面将保持高增长!

增值服务方面:主要关注在线娱乐

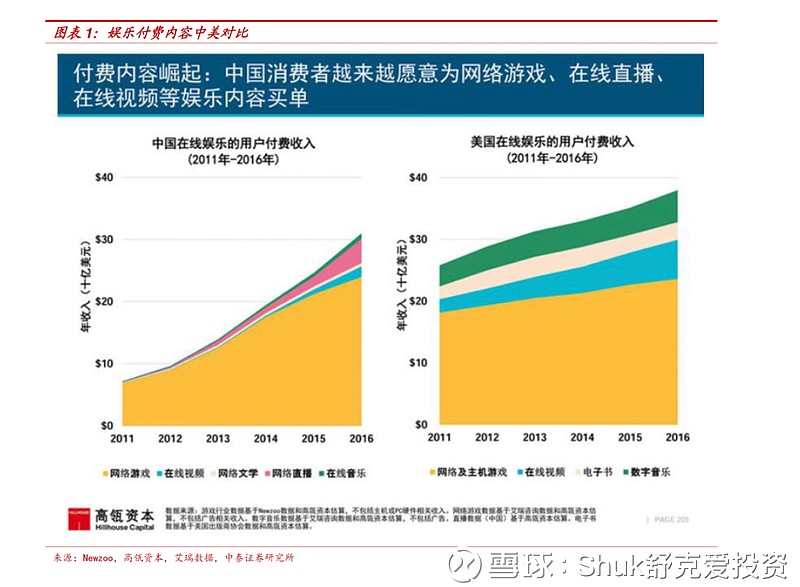

在线娱乐包括游戏、在线视频(包括网络直播)、音乐和电子书阅读方面,根据中美在线娱乐市场增速对比,预测付费是大趋势,前些年游戏市场增长快,市场空间最大,未来在线视频、音乐和电子书阅读付费收入增长速度将超过游戏付费收入增长速度。

腾讯广告业务高速增长趋势不变

网络广告在媒体广告和社交广告方面,我认为未来仍然是在线视频、社交软件和在线阅读等方向占据主流。腾讯三季度媒体广告收入同比增长23%,社交广告收入同比增长达到61%。

广告端的竞争优势体现在变现能力上,腾讯近期发力效果明显,腾讯视频带来的媒体广告收入增速应该高于爱奇艺。腾讯在微信朋友圈、小程序和QQ看点等多点开挂,也能够保证社交广告收入高速增长。

短视频行业有抖音和快手竞争,虽然腾讯也能分一杯羹,但是我认为快手的社交通信属性不会特别高。

总的来说,我个人感觉微信支付将是腾讯下一个爆发的点,我说的是翻倍增长。而在线娱乐中的游戏已经快摸到天花板,爆发的机会很小。 $腾讯控股(00700)$