东鹏控股刚刚发布了2023年年报,基本落在了业绩预告的中间区域。同时发布的分红政策为10派3元,派息比率为50%。股息率为4%左右。符合期望值,但是公司如果能加大派息比例,那将无疑会更加吸引投资者。下边我结合蒙娜丽莎的年报来共同分析一下东鹏控股的经营成果。

一:首先看两家公司核心指标

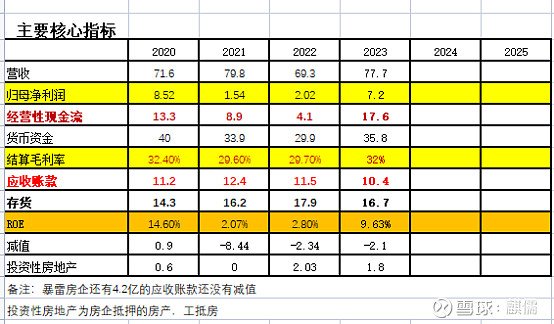

1.东鹏控股

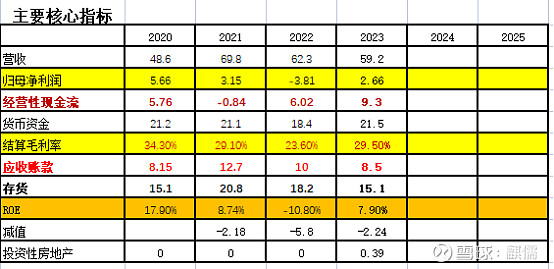

2.蒙娜丽莎

东鹏23年营收77.7亿,比蒙娜丽莎多18亿左右,但归母净利润7.2亿,反而比蒙娜丽莎多了4.6亿左右,两家计提的减值均为2.1亿左右,反应到报表上就是两家毛利率差了2.5%。经营性现金流东鹏17.6亿远大于净利润,说明净利润含金量还是很高的。东鹏的存货相比上一年减少了1.2亿,也对应了年报中管理层所说的优化存货结构,加快周转的举措。

东鹏在23年处理了2千万的工抵房,算是一点点好事吧。23年中暴雷房企有4.2亿应收账款未计提,年末计提了2.1亿,还有2.1亿的应收账款暂未计提,这块算是一点小小的隐忧(随着保交楼的推进,可能会以工抵房的形式收回部分应收账款)

二:行业格局变化

这几年瓷砖行业整体是萎缩的,随着保交楼的结束和地产新开工这几年的下降,以及未来房地产市场规模的下降和基建投资的下降,行业整体继续下降规模是一定的。未来10年房地产市场新房大概可以稳定在10亿平左右,基础设施建设和公共设施的建设相对于2021年大概率也会减半.考虑到二手房成交会占比超过房地产40%,且存量二手房,医院,商场,学校,各类场馆等有更新需求。预估未来十年的瓷砖销售量在40亿平左右。

随着国家环保要求的提高,以及碳达峰,碳中和的目标。高耗能,高排放的落后产能会面临淘汰,中小企业因为财务紧张,现金流不足,难以进行新产线更换和环保设施的投入,估计会加速被淘汰出市场。从下表可知,东鹏控股和蒙娜丽莎在行业萎缩的情况下,都被动提高了市占率

1)东鹏控股

2)蒙娜丽莎

而且从上图可知。两家的瓷砖销量其实比较接近了,这也是很多人说的蒙娜丽莎成长性好的原因。东鹏瓷砖单价比较稳定,23年有了较大的下滑。蒙娜丽莎瓷砖单价这几年连续下滑,考虑到蒙娜丽莎这两年在大力推广零售,有可能是渠道让利。

东鹏的卫生陶瓷产品规模增长有限,且市场竞争力不足,降价时,销量明显增长,不降价的话,销量一般,市场占有率极低,看公司未来怎么进行突破吧。

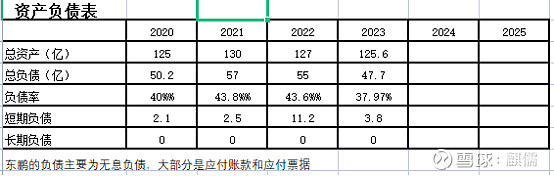

三:东鹏财务状况

东鹏的资产负债表算是相当的干净,只有3.8亿的有息负债,再手货币资金35.8亿。完全没有经营风险和财务风险。

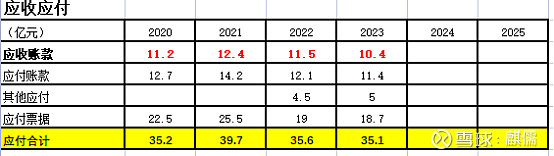

东鹏应收账款10.4亿,对比蒙娜丽莎8.5亿,并无明显的增加。而且东鹏应收账款逐年下降,说明零售业务现金流比较好。应收账款可以看做是行业生意属性决定的。东鹏应付合计35.1亿,可以看出东鹏在产业链上地位还是比较强势的。相比蒙娜丽莎,东鹏这方面要强势很多。

四:业务分拆

1)东鹏控股

2)蒙娜丽莎

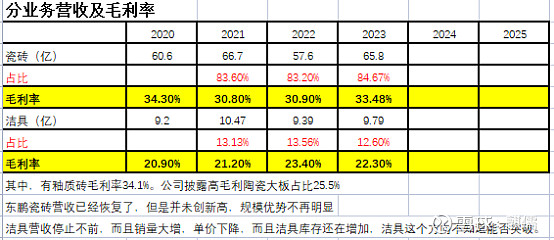

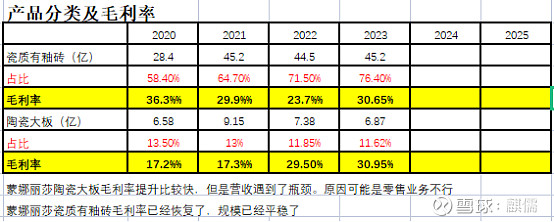

分拆业务看。东鹏瓷砖毛利率已经恢复到了2020年的时候,毛利率也明显高于蒙娜丽莎。在陶瓷薄板和陶瓷大板上,东鹏占比也远高于蒙娜丽莎。

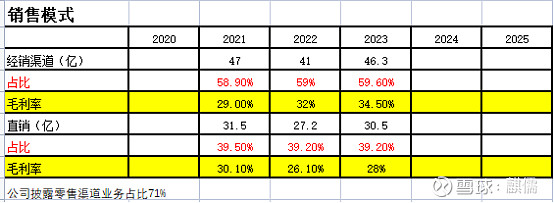

上图披露的销售模式中可以看出,经销模式毛利率明显高于直销,直销中部分是工程业务,部分是小TO B。这也是东鹏在行业中的核心竞争力。

五:公司下一步经营方向

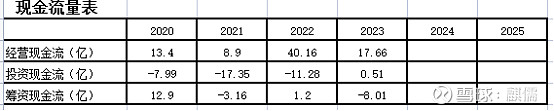

随着行业空间的萎缩,公司下一步经营计划是什么呢?我们不能只看管理层的说法,结合现金流量表和在建工程可以看出端倪。公司在20-23年经历了连续三年高强度投资以后。23年已经不在扩规模,也开始大力还债,未来就是一个纯现金奶牛公司了。

六:总结

首先,过去的一年,公司经营成绩斐然,值得肯定,相对同行来说,更显得优秀。但是受限于大规模建设时代的离去,行业天花板也在显著的降低。记得2018年的时候,看到关于陶瓷行业的概述是一个8000亿的大市场。那未来估计就是一个3000亿的市场.考虑到还有卫生陶瓷,那么瓷砖市场估计就是1500亿左右。

这个行业投资的就是集中度提升的逻辑,目前来看,这个逻辑实现并不明显。而且受制于地产下滑,估值也被压制。所以看起来并不那么的性感。