$黔源电力(SZ002039)$ 黔源采用的按发电量计提折旧的方法真的比较炒蛋。人为调节利润,掩饰太平。由于近年来贵州北部下雨不多,折旧计提大大低于其它直线折旧法的公司。

参考长江电力,按直线折旧法,黔源每年折旧应该是8亿多一点。

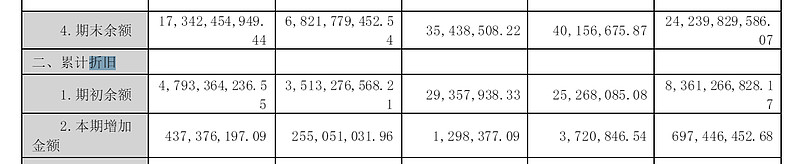

2023:折旧额5.68亿

2022:折旧额6.97亿

| 发布于: | 雪球 | 转发:1 | 回复:36 | 喜欢:2 |

$黔源电力(SZ002039)$ 黔源采用的按发电量计提折旧的方法真的比较炒蛋。人为调节利润,掩饰太平。由于近年来贵州北部下雨不多,折旧计提大大低于其它直线折旧法的公司。

参考长江电力,按直线折旧法,黔源每年折旧应该是8亿多一点。

2023:折旧额5.68亿

2022:折旧额6.97亿

没办法,来水波动太大。

不过问题不大,问题是对小股东太不友好。

分红太差了也是主要问题

湖北能源也这样搞。

黔电采用工作量法折旧本身以设计发电量9折为基准,98亿的9折正好跟2015-2022年水电发电量完美契合,不存在折旧计提大大低于直线折旧法的情况,工作量法折旧确实有些投机取巧,对黔电来讲最主要的作用是平滑了利润波动,不至于大盈大亏。

长电发电机组20年折旧,黔源只分15年,而且黔源发电机组的大头光照和萱箐已经折旧完了

黔电确实是在掩盖利润,黔电为了递延纳税,多年前通过了加速折旧议案,是唯一一个大坝折旧30年的,其他的是四十年到五十年不等,长电为50年,后来,因为折旧太快加上遇上连连大旱,至使公司到了退市边缘,为了不退市,公司又实行了二市唯一一个用工作量法计提的公司。但是,因为用了加速计提,这么多年实际上隐藏了很多利润。