一、 报表分析

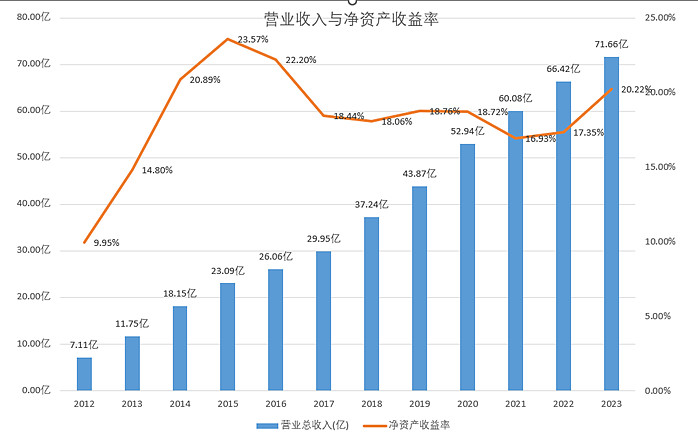

1. 2023年是豪迈上市第12年,营收连续12年增长,增长了10倍。2023年净资产收益率20.22%,近7年最高。累计分红33.6亿(含2023年)

用这3个财务指标筛选,A股5000多家公司,能达到豪迈这个水平的只有12家公司。

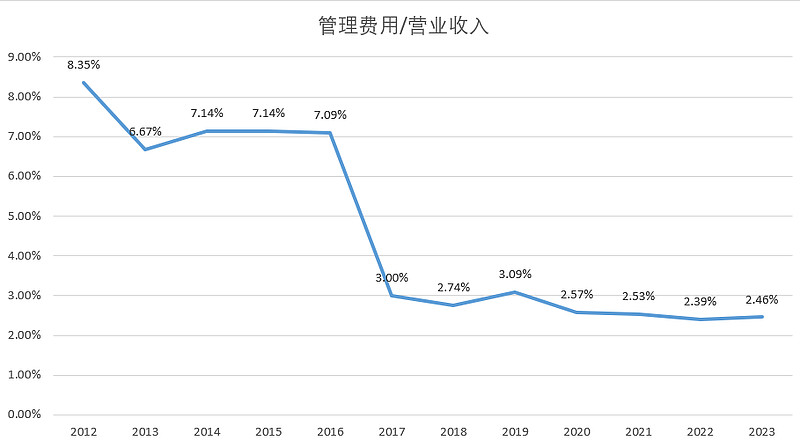

2. 管理费用率继续保持在低位,成本控制能力依然很强。规模优势和诚信的企业文化是主要原因。

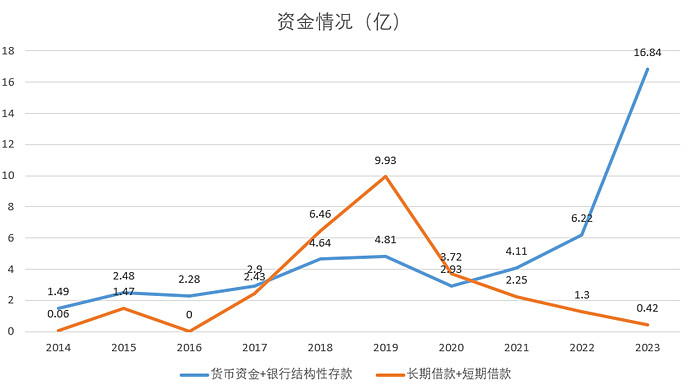

3. 资产负债率近7年最低,有息负债仅4千万(泰国公司申请的泰铢借款),现金+银行结构性存款16.8亿,历史最高。

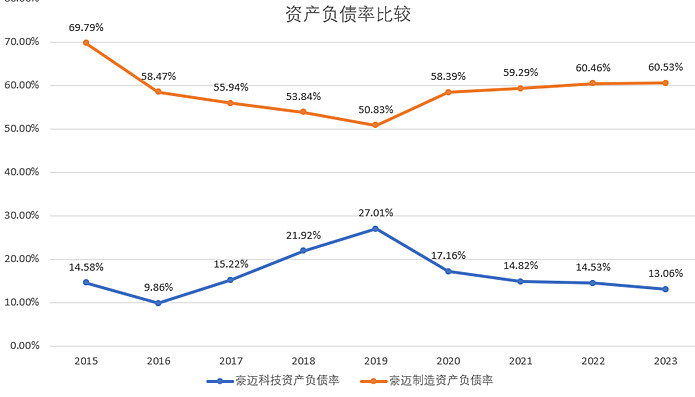

豪迈制造和豪迈科技的负债率并没有缩小,继续保持期待。

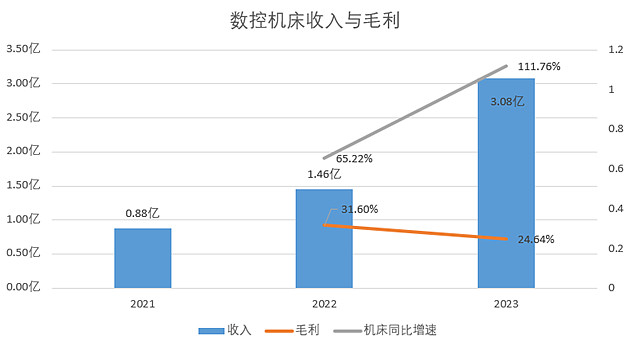

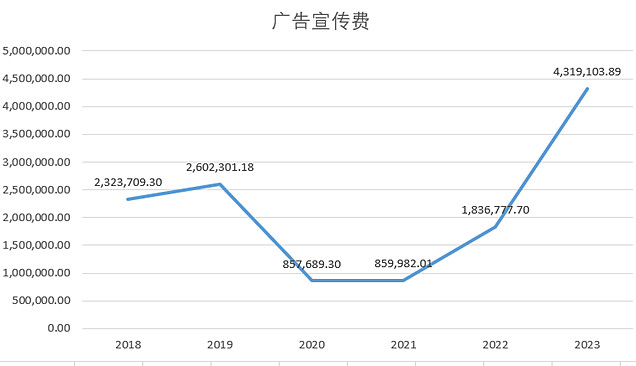

4. 机床对外销售3.08亿,自用0.93亿,营收同比增长111%。2023年机床毛利率下滑5个百分点,这与加大研发投入和广告宣传投放有关系。公司首次进行了研发费用资本化,金额不大340万。预计以后会通过这种方式平滑一部分研发费用对当期利润的影响。

从豪迈申请的专利看,预计下一步推出的机床核心功能部件很可能是电主轴。

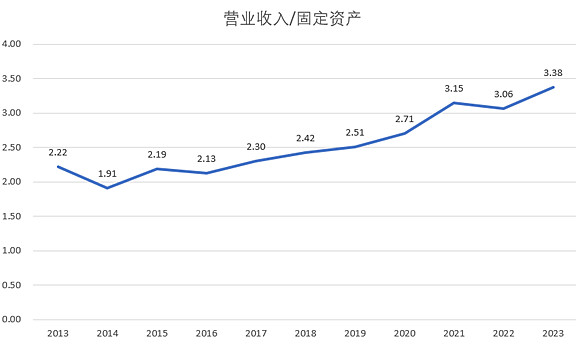

5. 固定资产周转率达到历史新高,固定资产运行效率进一步提高,自动化程度进一步提高。

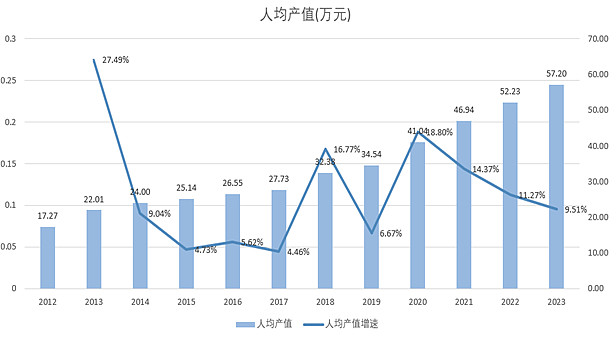

6. 人均产值57.2万元,历史新高,信息化和自动化程度不断提高。

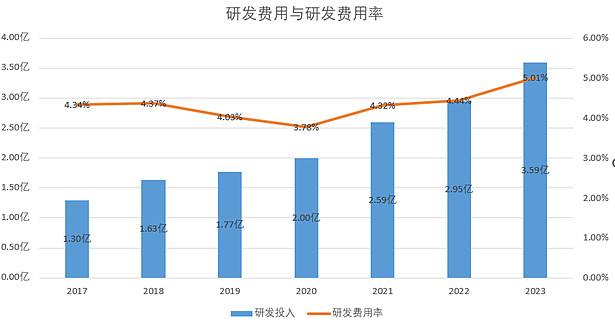

7.研发费用3.59亿和研发费用率5.01%均达到历史新高。

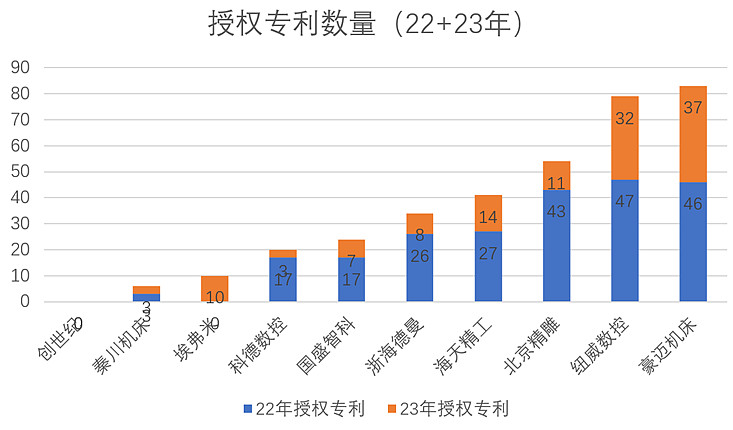

豪迈数控机床22年和23年获得的授权专利数量,领跑于众多国内机床公司。

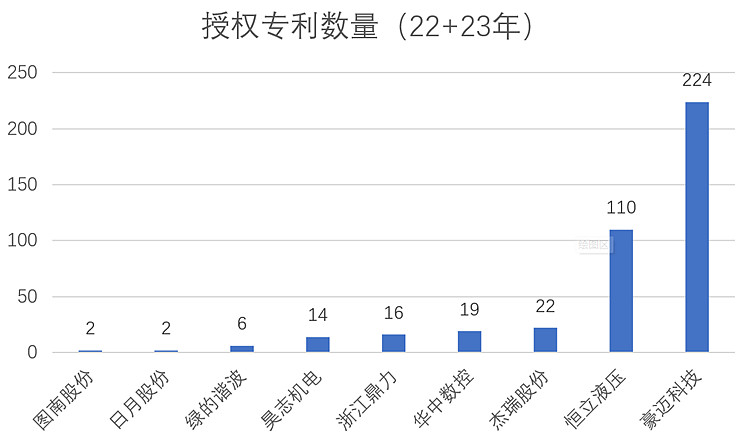

豪迈科技22年和23年获得的授权专利数量,在工业机械行业公司中,遥遥领先。

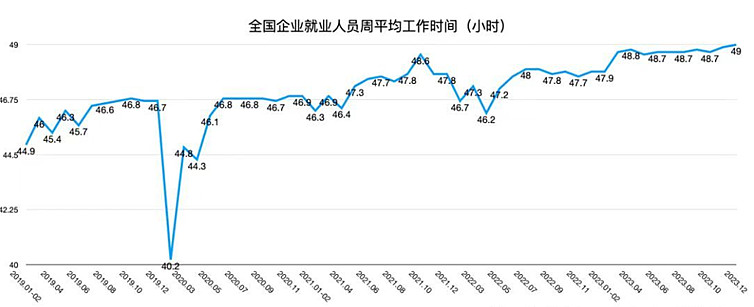

去年,在模具车间看到有些工位已经由ABB的机械手自动上下料,无人引导AGV正在部署,预计未来物料转运也可以实现自动化。豪迈虽然地处高密但是在信息化方面一点都不落后,ERP已经可以根据需求,自己二次开发。

未来是属于那些主动拥抱信息化,自动化,在人工智能方面积极投入的企业。继续卷人工的企业是没有前途的,下面数据是国家统计局公布的数据。

已经没有多少空间了,而且还有个边际效益递减的问题。

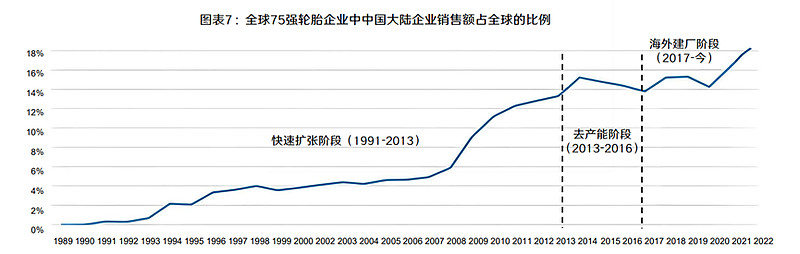

二、 中国轮胎企业在全球市占率的提升,有助豪迈模具市占率进一步提升。

中国轮胎企业通过国际化布局,凭借较高的性价比优势不断提高全球市占率

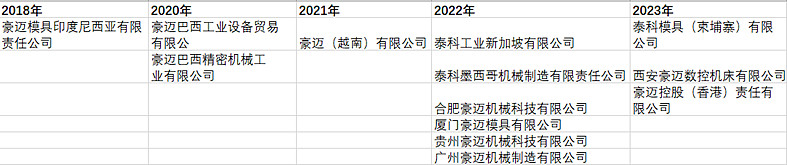

伴随中国轮胎企业走出去的步伐,豪迈进一步完善了全球产能布局

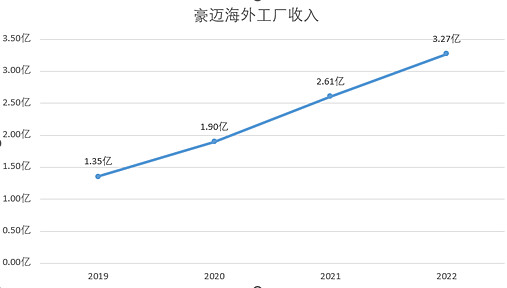

豪迈海外产能对营收的贡献逐年提高。

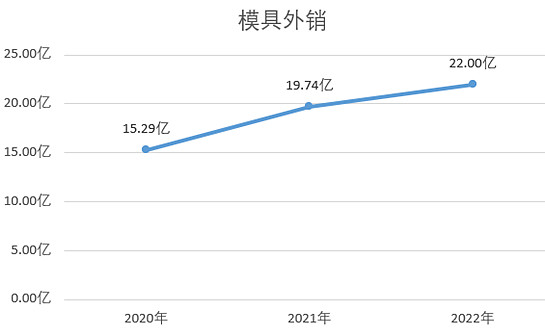

模具外销收入快速增长

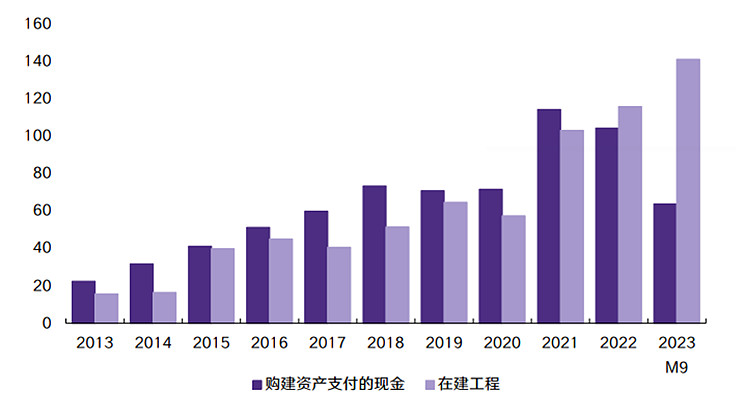

三、 中国轮胎企业景气上行,在建工程达到近10年新高

根据华鑫证券统计,截止23年3季报A股轮胎板块在建工程处于10年新高(亿元)

根据国海证券研报统计,截止2024年初,中国轮胎企业在建项目剩余投资额221亿。轮胎行业迎来了多年难遇的高景气。

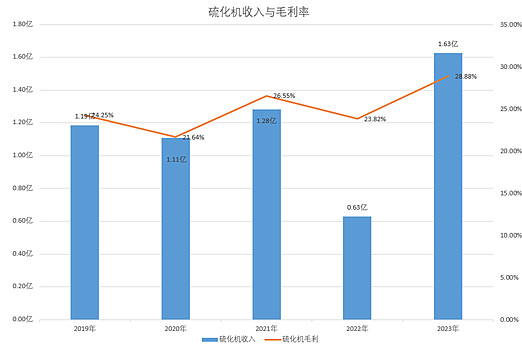

豪迈23年硫化机收入1.63亿,毛利率28.88%均创历史新高。豪迈电加热硫化机凭借多年的积累,拥有多项发明专利,节能30%。豪迈硫化机有望抓住这一机会,乘势再上台阶。

地产行业的现状决定了今年大宗商品将继续低位运行。行业高景气叠加成本低位运行,难得的好年景,运气是会均值回归的。

四、 行业天花板高就一定好吗

地方债的总规模决定了现在和未来资本都会比较便宜,融资环境相对宽松,因此,重资产+低门槛+易融资+阶段性高景气,基本等于价值毁灭。

2021年21家上市猪企,亏损431亿元,2023年18家上市猪企,预计亏损超248.66亿-291.65亿元。2023年牧原、新希望等猪企合计募资金额超过200亿元。2023年蔚来亏损207亿,累计亏860亿,累计融资千亿。小鹏前三季度亏损90亿,累计亏损350亿,累计融资650亿。风电和光伏也基本是这个情况。天花板越高的行业,资本介入越深,在融资环境宽松的背景下,产能出清之路被拉长了,期间伴随着惨烈的价格战。

豪迈从事的几块业务,都是天花板不高,门槛不低的行业。由于天花板不高,大资本觉得投入重兵不值得,参与者相对弱小,产能出清相对容易。业务模式又是小批量定制化的柔性生产,要求企业贴近用户需求,决策靠前,快速反应。那些擅长于拼融资、拼产能规模,进行大批量标准化生产的企业往往发不上力。豪迈的业务又是相互关联,相互支撑,具有很强的协同性,做到了品牌共享,服务渠道共享。几个业务像拼图一样组合在一起,使得豪迈整体的盈利更具有韧性,成长更具可持续性。豪迈的优势不再是单点优势,逐渐形成了全产业链优势,单点优势比较容易突破,一旦形成多点优势,竞争门槛就被大幅度提高。比如压缩机业务,你不仅需要比压缩机的设计制造,还要比铸造、机械加工、机床。类似比亚迪,你不仅要和他比整车制造,还有比动力电池、芯片制造。

因此,企业身处天花板高的行业未必就是好事,反之亦然。关键是行业特性与企业文化特质相契合,才是好行业。

五、 如何观察一个企业

客户满意度和员工满意度,是观察一个企业的重要指标。客户满意度高,口碑效应就一定会发挥作用。没有员工满意度,企业的产品和服务就无从谈起。在一次采访中看到张董的办公室里除了一张地图,就是各年员工满意度表,说明豪迈非常重视这个指标。自从关注豪迈第一天起,就一直记录客户对豪迈的评价。

六、 产能提升

继铸造扩产后,时隔多年,再次大规模扩产。

23年11月西咸新区与豪迈科技签署合作协议,打造豪迈机床西部总部项目。23年12月西安豪迈数控机床有限公司注册成立。目前已经开始在招聘了。

公司墨西哥工厂开工建设(预算0.99亿),

这5个项目计划投资额大概在10亿左右,目前豪迈固定资产21亿。投资计划与固定资产的比接近50%左右。这意味着,豪迈科技当前正处在新一轮发展周期的起点。质疑豪迈成长性和天花板的人需要重新审视自己的观点。

利益决定立场,进而影响观点,请谨慎阅读$豪迈科技(SZ002595)$