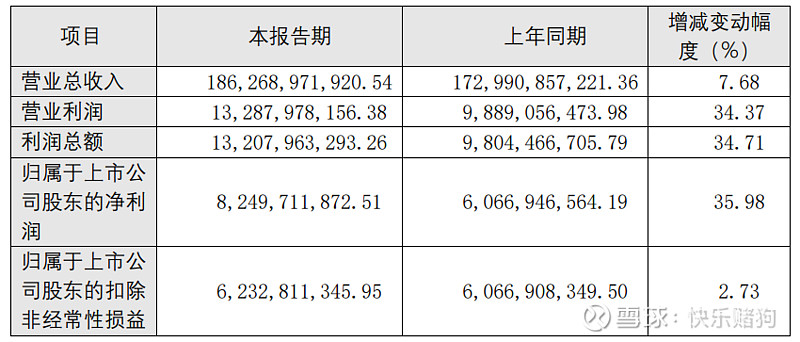

咚的一声,洛钼的2023年业绩快报跳进了我的泳池:

是不是看完又脑瓜子嗡嗡的?为啥【归属于上市公司股东的净利润】大增36%,为啥【归属于上市公司股东的扣除非经常性损益的净利润】仅增2.7%?

激动还是失望?看不懂的话,先移步我之前写的《[洛钼系列(二)]如何看明白悄然爆发的洛阳钼业财报》里面提到的洛阳钼业“不重要的非经常性损益”。

这里面最大的看点是2023年第四季度洛钼表现如何,用小学数学做个减法,减去三季度利润情况,我们会发现:

第四季度单季度净利润=82.4亿-24.4亿=58亿

第四季度单季度扣非净利润=62.3亿-13.5亿=48.8亿

我的乖乖。照这么直线外推,岂不是明年一年200亿+的利润?

哈哈那倒也别这么激动。其实是两个方面的原因:

1.年底公司处置了2015年收购的澳洲铜金矿,一次性获得投资收益2.6亿美元,约人民币18亿。这个资产处置可谓恰逢其时,公司的重心全部转移到刚果。

2.公司从2022年四季度开始到2023年前两个季度因权益金问题而积压的铜很大一部分到2023年四季度才具备结转利润的条件。具体逻辑可以参考我写的《【洛钼系列(三)】前三季度铜销售收入正常但账面利润如此拉跨的秘密?》。

洛钼当前报表上的业绩仍然是不直观的,大家看着刚果的铜产量就可以了,至少四季度产铜约15万吨、钴1.8万吨,说明分别于8月底、10月初、10月底投产的TFM东区三条新产线开始发力了。洛钼洛钼的业绩好戏,还在后头,让我们静待2024一季报甚至半年报。$洛阳钼业(SH603993)$ $洛阳钼业(03993)$ $紫金矿业(SH601899)$ @大黄蚬子hgx @飞翔芸 @clover21 @潜龙悟用#雪球星计划# @今日话题