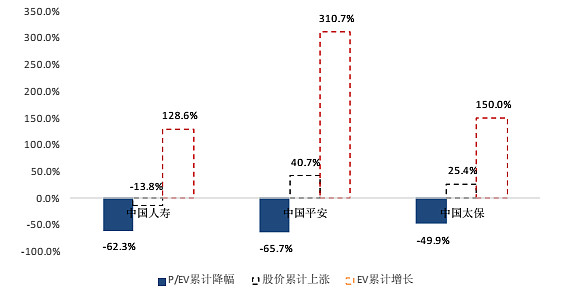

09-16年,保险股的股价,大幅落后于EV的增长。16年只是完成初步的修复而已。

估值中枢,在1.5-2EV之间。好公司上2。现在还早

我们自己有定见,看研究报告,就能找到其合理的部分纳入到我们的系统中去。

保险公司的股价,从来就和开门红一分钱关系都没有。否则就不存在业绩的双杀双击。即便长期估值来看,友邦估值最高,很大一部分原因是人家不玩开门红。

09年太高估了,这几年应该是一直在还债。还估值的债。

请教现在平安和太保谁估值便宜

17年都增长超100%了,你今年还要它增长100%?

17年修复吧

被赵湘怀吓一跳

按这么推还有2倍。.

终于看到两位大师直接对话了 @流水白菜 @心静如水_容大

券商报告说,开门红不及预期是保险股的会犀牛, @流水白菜 白菜兄怎么看?