$中国平安(SH601318)$ $中国太保(SH601601)$ $中国太平(00966)$

本文主要以保险业最具有代表的中国平安为例来说明,推荐所有上市的保险公司。

(一)20年前的战略

1993年,马明哲就意识到,寿险的蛋糕要远比产险大很多,平安业务战略向寿险倾斜。随后,平安引入摩根和高盛战略投资者开展寿险业务,再之后,引入汇丰。

马明哲有个“矿泉水”的理论:在超市里面,矿泉水会摆到最里面。虽然矿泉水利润低,但顾客又必须买。而当你走进里面买矿泉水时,你可能就会买点本来你没想买的产品,比如一块巧克力、一包花生米,这样超市就在牺牲矿泉水的利润时赢得其他更大的利润。

2011年,平安产险的利润是50亿,但任汇川说,以车险为主的财险就是平安的那瓶“矿泉水”,通过车险客户形成中高端个人客户群。(目前平安产险也很赚钱,常年roe在20以上,每年贡献的利润在100多亿。有些朋友问中国财险(02328) ,我一直认为目前很有投资价值,中国财险承包前大幅盈利,使得其能轻易保持在15以上的ROE)

(二)寿险:万王之王,匪夷所思的ROE

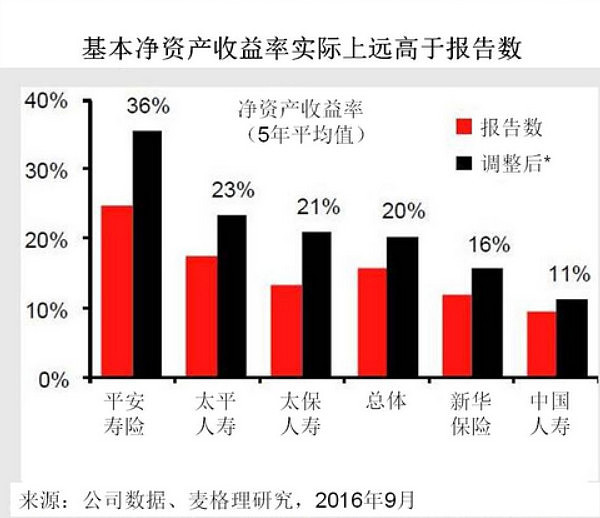

中国平安过去5年的净资产收益(ROE)高达36%,(不考虑浮盈浮亏)

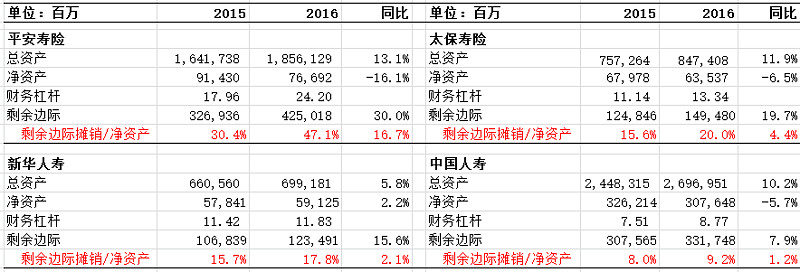

15年平安寿险的净资产1000亿,

16年新业务价值500亿,(新业务价值/净资产,roe50)

新增剩余边际1000亿。(新增剩余边际/净资产,这个ROE接近100。)

而如果仅仅看账面,roe只有24左右。

这意味着:由于特殊的利润呈现方式,寿险的利润被低估了。同时,由于特殊的利润呈现方式,意味着未来数年收益会持续大幅增长!

中国平安过去5年(扣除浮盈浮亏后),roe只有36。未来呢?因为偿二代来了,新规则下利润前置,利润会出现暴增(详细看第四点)

(三)16年平安寿险到底赚了多少钱

下面引用的数据,是@山行 兄推荐的,中信的童成墩的文章。很震撼,对于平安寿险的盈利能力,对于平安寿险的商业模式探究,很有好处。引用如下:

2016年实现净利润226亿元,但公司披露的截至2016年底剩余边际余额为4550亿元,2016年全年摊销的剩余边际是382亿元。是什么原因导致了剩余边际摊销额与会计上实际的净利润产生了较大差额。具体原因包括:

A、除了剩余边际摊销外,正常情况下风险边际(为了防范不利假设而计提的准备金)也可以释放利润,预计20-30亿元。

B、因为750日国债移动平均收益率下行导致准备金补提,减少税前利润289亿元。

C、实际投资回报率5.3%,高于当年4.75%的假设,预计产生投资偏差带来税前利润正贡献100多亿。

D、剩余部分主要来自其他运营偏差,预计60亿左右。

E、考虑以上几项影响后,剩下的差异主要来自所得税。

在不考虑B\C\D项目后,预计2016年的平安寿险净利润应该超过300亿,明显高于公司报表中的数值。如果750日移动平均国债收益率曲线在今年4季度触底,2018年可能向上的话,准备金释放叠加剩余边际摊销内在增长,预计2018年寿险净利润将跨越式增长。(我一个月前写了两篇文章,说平安18年千亿利润没有问题,逻辑也居于此,有兴趣的朋友可以找来看看。如果十年期国债维持目前,我个人估计平安寿险18年的利润是500亿以上,比16年翻倍还不止)

(四)平安寿险的大满贯:高roa,高roe,高分红,极高利润,极低风险,轻资产。。。

高roa : 寿险利润的滞后性,使得寿险的roe被低估了,但新的体系下,保障型保单的前期ROA将非常高,高到匪夷所思,因为利润前置,简单说,原先十年吃十个苹果,平均每年一个,现在头三年估计就能吃上六个甚至更多。

同时,由于利润前置,导致于保险公司无资本压力,利润的生成快于消耗。(轻资产)

高杠杆(这个表也是童成墩做到,平安寿险的杠杆。。。)

极低风险:保障产品高的保单,死差(包括费差)可以贡献200bp,保单的盈亏平衡点是1.5%。如果保险公司长期做不到1.5的投资收益,风险就高了。

高分红:平安寿险15年分红173亿,这个分红比例在百分60的利润以上。

五、平安独特的商业模式不变

平安独特的商业模式:

中国平安维持高杠杆,一边是巨额分红,今年赚的钱大多都给集团,然后净资产按住缓慢增长;另外由于保险行业的巨大空间以及平安超强的竞争力,保单快速增长。.

=============================================

17年中国平安新业务价值700亿左右,新增剩余边际估计近1500亿,这两个特殊视角的roe还在飙升!所以,利润前置对于平安寿险而言,意味的也是业绩暴增。

六、抱住寿险的大腿,坐享黄金周期

推荐所有的上市公司,因为保险业目前的暴利,是巨额的资本,经过长期不赚钱(早期7年才赚钱,),经过一段时间的不怎么赚钱(长期中低roe),才有了今天。(目前的利润,很大程度是过去保单积累的巨额利润的释放)

推荐所有的上市公司,还一个原因是,在很多行业市场空间饱和的情况下,保险业居然,才刚刚开始一浪一浪一浪的往前发展,未来还有很多浪,未来还可以浪很久。