前两个月,有朋友问我,港股可以买吗?我说当然可以,这么便宜。他说,港股前几年已经很便宜了,但又大跌了几年。我说,现在比当时更可以买了,可以买得更多了。他说,继续跌呢?我告诉了他一个故事,这个故事,是我十年前就开始讲的。

有个人种苹果树,平均每年,这颗苹果树会给他一个苹果(简化),如果第一年给了他九个,那么,剩下九年,就只能给他一个了。而如果第一年给了他20个,那么。。。

但如果前面九年,给了他一个,那么,后面的每一年,都值得特别期待。

第一种,通常说的是大牛市,然后大熊市。

第二种,通常说的是长熊后,有大牛市。

而目前的股市,尤其是港股,是第二种。

==================================================

投资保险股,我总说等牛市。因为股市欠了保险很多苹果了。熊市几年后,我要一下子收回来。第一种可遇不可求,但第二种,可求也可以遇。是确定性很高的。

==============================================

好了,下面主要从问题的角度谈谈保险股。

(一)新业务价值回到十年前

毋庸讳言,这几年保险股跌幅巨大,主要原因,是潜在盈利能力大不如前。

疫情几年,很多保险公司的新业务价值大跌百分60左右。而新业务价值,是保险公司未来的盈利能力先行指标。

盈利能力下降,主因是代理人锐减。代理人数量回到10年前。

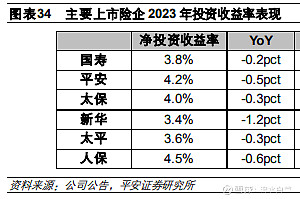

雪上加霜的是,受到十年期国债影响,投资能力逐渐下滑。

由此,长期投资收益假设从5被迫下调到4.5。23年重回增长的新业务价值,大打折扣。

同时,由于各种原因,保险公司目前的业务,目前高度依重理财险。而高价值率重疾险,近年来销售艰难。使得行业的新业务价值率大幅下降,保单“含金量”远不如前。

(二)可以乐观的原因

1、发展空间还非常大

中国的人均收入还非常低,市场潜在的需求还非常大。因此,保险公司的保单销售持续回暖可以预期。

2、保险公司可增配股票

2012年至2023年,日本生命保险股票配置比例由17.1%提升至25.7%。其中国内股票占比由11.7%提升至13.8%,国外股票占比由3.8%提升至6.4%。2012-2023年,日本生命保险国内股票平均投资收益率为6.52%,国外股票平均投资收益率为4.60%。

国内保险公司,股市配置很低,因此,在低利率周期,可以通过增加股票,尤其是高分红股的配置。目前A股的高分红股不少,港股的高股息率更是放在世界都少见。

此外,基于目前中国GDP4-5左右的增速,正常情况还会持续非常多年,十年期国债在2.5左右的中枢,是合理预期的。目前的利率,很大程度,是受到全世界极罕见的高储蓄率的影响。

(三)关注A股和港股

目前保险公司的估值极低,隐含的预期总体是悲观的。但保险股的悲观,也许是因为过去几年太多的坏消息。其中的一条坏消息,就是股市持续低迷。

股市持续低迷,中短期归纳的角度,得出的结论是悲观。

但这篇文章的一开头,我就说了,这么多年没有给苹果了,我的观点是,非常乐观。

此外,虽然保险公司的新业务价值,要回到前期高点,也许还要很多年,但只要人均收入重新增长,总会回到的。而且,过去销售大量的保单,还可以有十年左右的利润释放期。