由于文章是一个系列,表格较多。因此,只选取部分的观点及数据。有兴趣的可以通过链接看看。

(一)资产及负债结构比较:(亿元,%)

不同的资产具有不同的收益率水平,因此资产结构的配置对总体的收益率水平至关重要。

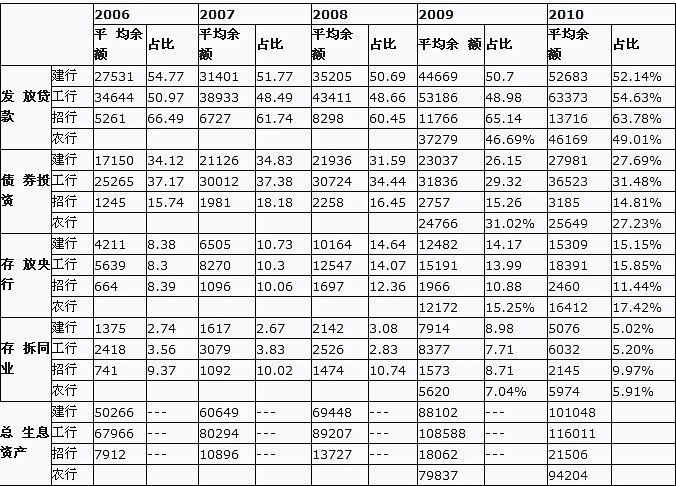

从上表可以看出,在资产配置方面,大行与招行还是有较为明显的差别。招行的贷款占比明显高于大行,而在债券投资方面明显低于大行。但在2010年下半年,招行的贷款出现下降。为什么大行都在上升,唯独招行在下降呢?个人认为可能是因为招行的存贷比已达74.59%,如不下降,将超75%的强制监管线

(二)资产权益比及资本充足率比较:

由上表可以看出,在大行分红率远高于招行的同时,大行的杠杆率水平要低于招行,资本充足率水平高于招行。招行在资产迅速扩张的过程中将比大行承担更多的风险与融资压力。

综上所述,大行与招行在总体的资产配置方面存在着较为明显的差异,具体体现在大行的贷款占比低于招行而债券投资高于招行,贷款结构中公司贷款占比高于招行而票据贴现占比低于招行。同时大行的总体杠杆水平要显著低于招行。因此,我们认为大行的经营策略较招行更为稳健与保守。而招行由于贷款中票据贴现占比较高,从一定程度上降低了风险。

三)

平均而言,大行的贷款收益水平要高于招行,但是由于招行贷款占比要显著高于大行,因此招行平均而言总生息资产收益率水平略高于大行,正是因为招行在资产中加大了贷款的配置,才导致招行最终的生息资产整体盈利水平高于大行。而仅从贷款的收益率水平来看,农行居首,应当是和农行在县城的网店多,竞争对手少有关。但招行贷款比已达监管上线,所以要提高总生息资产的收益已很难。故更看好大行,尤其是农行。存放央行的收益,大行也高于招行,这点不是很明白,难道是因为四大行是央行的直属部队?

公司贷款收益大行要高于招行工行,农行最高,个人贷款收益农行最高,大行也高于招行。而票据贴现收益率水平招行,工行最高。

招行公司贷款收益率水平显著低于大行,尤其低于农行,建行。因此可以判断招行在企业贷款方面的竞争力落后于大行。在个人贷款方面,高于建行,工行,落后于农行。

(四)

中间业务收入一直是招行引以为豪的优势,从以上四张表可以看出,在中间业务收入占营业收入比重方面,截至2009年招行跟大行基本相当,但2010年被建行,工行显著超越。而从单位资产创造非息收入的能力来看,在2009年及2010年,招行也被大行显著超越。此项建行最优。

大行的成本收入比从2006开始逐年下降,而招行则未见明显的下降,在35%及45%之间波动。从成本收入比来看,大行的规模优势发挥地更为显著,经营效率提高更快。此项工行胜出。但农行追赶较快。

(五)

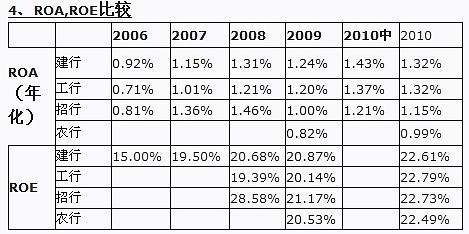

由上表可以看出,ROA,建行,工行胜出。工行追上了建行。ROE都较接近。

(六)

建行最近五年的员工人数基本未增长,而工行略微有所增长,招行显著增长。同时,大行在人均资产,人均营业收入,人均净利润的复合增长率均显著高于招行,而建行又高于工行。由此可见,建行最近五年在人均效率的提升方面做的比工行出色,而工行又比招行出色。农行因才上市,故只用了增长率。