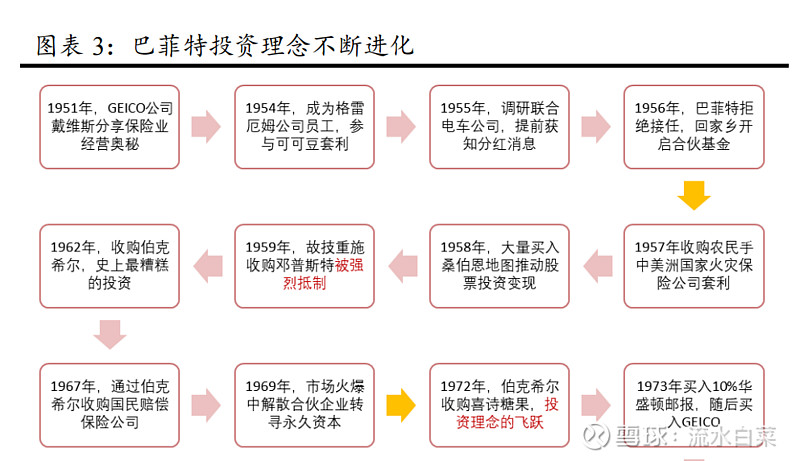

买入喜诗糖果,是巴菲特以合理价格买入优质资产的标志事件。很多人对合理价格,有误解,巴菲特买入喜诗,市盈率12.5倍;ROE25,PB3,后来十年,年均增长达到20。而且,喜诗的经营和利润分配,巴菲特说了算。

巴菲特当年纠结,想用2PB买,格雷厄姆的思路,但芒格觉得,3PB这个合理价格买,不亏。

格雷厄姆的最爱,是买那些大幅跌破净资产的股票。但净资产远超出价值,如何实现价值呢?早年,巴菲特的办法,很多时候,是通过分拆卖掉来实现的。巴菲特在对邓普斯特农机制造公司的出售,引发当地居民抗议,让巴菲特对“捡烟蒂”的投资方法产生厌倦,并由此将所有的“烟蒂股”一次性打包出售,告别这种简单粗暴的投资方式。

精彩讨论

W安全边际2023-01-31 10:29巴菲特以合理价格买入优质资产的标志事件。买入喜诗,市盈率12倍;市净率3倍。。。我们A股这些“砖家”学习巴菲特以合理价格买入优质资产,却是买入市盈率32倍42倍,市净率8倍甚至10倍 的股票。是艺高人胆大?还是给自己追高找借口呢?

ericwarn丁宁2023-01-31 11:16仔细观察巴菲特投资喜诗糖果案例,会发现一个巧合。那就是:喜诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。如果不考虑ROE是个百分数的话,那么买入市盈率刚好就是ROE的“一半”,也就是说PE/ROE=0.5。不过令人遗憾的是,巴菲特从未给出喜诗糖果的“内在价值”。所以说,这个“一半”也只是猜测。值得庆幸的是,巴菲特在买入喜诗糖果后尝到了甜头,又在1987年股灾之后的两年时间里,陆续买入了可口可乐。1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7倍。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15倍。这个时候,如果再用PE/ROE试一试。1988年的计算结果是0.474,1989年的计算结果是0.326。两年的计算结果平均下来,刚好就是0.4。非常巧合的是,从此以后,用“40美分买入1美元”就成了巴菲特的口头禅。受此启发,笔者便发明了一个叫作“市赚率”的估值参数,公式为:市赚率=PE/ROE。当市赚率等于1时,就是合理估值。大于1或小于1则为高估和低估。据统计,巴菲特90%的投资案例均符合市赚率低估标准。网页链接$可口可乐(KO)$$贵州茅台(SH600519)$$五粮液(SZ000858)$

2013逛雪球2023-01-31 10:13老巴讲过喜事糖果,去账上现金,算PE是6倍,原因他也讲了负债低,不用研发好像是这个意思

小袁ALT2023-01-31 11:32可以看看美国1965-1995,30年间的国债利率走势哈,几乎都处于6%以上,倒数是17PE;然后再看看2000至今23年间,美国国债利率一直在4%以下,倒数是25倍PE以下,还用巴菲特12倍PE买入喜诗糖果的案例来混淆大众视角,就有点说不过去了呀$贵州茅台(SH600519)$

菩提树17252722082023-01-31 13:26“40美分买入1美元”