平安未来内含价值有三点值得讨论:

1、保险的利率市场化后保险的盈利能力还会这么高吗?

2、目前保险的内含价值可信吗?

3、新单是否能够保持一定的增速?

=============================================

1、从平安的保单构成来看,传统险只占总保单的百分4,因此,传统险的利率改革,对平安的直接冲击很小。

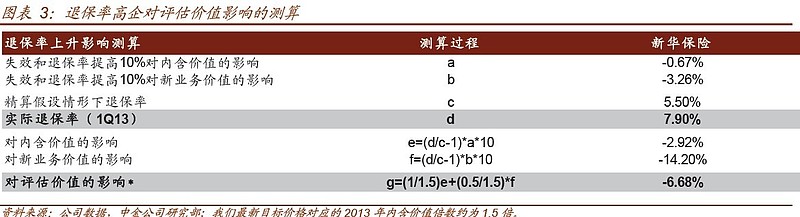

2、从退保率来看,平安的退保率相对同业极低。以下是中金关于退保率高企的保险公司,退保率对评估价值的影响表。

3、关于新业务价值,只要能适度增长,就能保证ROE(内含价值增速)。更多的内含价值,需要更多的保单。而保险行业的空间巨大,以及平安在保险行业的核心竞争力,远超同行的保单利润率,保证了未来5-10年,平安的新业务价值会有低迷,但总体来说,会有适度的增长。