$中国平安(SH601318)$ $新华保险(01336)$ $中国太平(00966)$

保险公司的盈利,一般牛市越牛;熊市越熊。所以,当股市大跌的时候,保险公司当期的利润会断崖下跌;而如果股市大涨,利润会火箭上升。牛熊转化中,保险公司的利润会相差数倍。

原因何在,我们可以用下面这个简化后的公式了解:

(一)利润

净资产收益率=(投资收益率-保单成本率)*(负债/净资产)+投资收益率

假设负债成本3.5,投资收益5,10倍的杠杆。那么,

ROE= (5 - 3.5)*10+5=20

(二)运营利润

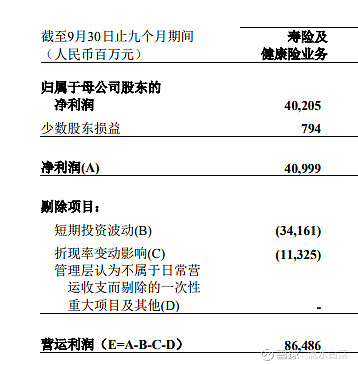

牛熊不断转化,保险公司的利润总是大幅波动。但我们的投资,必需寻找正常情况。如果我们投资的是一亩地,我们是怎样算的?我们会算,一亩田,正常年份,能产出多少粮食。这个指标,就是有些保险公司用的:运营利润

正常来说,平安寿险三个季度,能赚860多亿。

但短期受到投资的负面影响,少了341亿。受到十年期国债向下的影响,少了113亿,所以,最后,平安寿险只赚了409亿。

(三)三大因子

上面的公式,我们知道:决定保险利润三大因子:资金成本、投资收益、杠杆。

这几年,保险公司的保单销售非常不理想,因此,杠杆快速的下降。有些人认为,未来利率向下是大趋势,因此,投资收益不可能是5,也许只有4甚至3甚至更低。此外,保险的资金成本,由于理财产品比重持续上升,也在上升中。

未来保险公司的盈利会下降,假设投资收益4,资金成本3.5,杠杆8,那么,roe就会从20下降到8

ROE= (4 - 3.5)*8+4 = 8

根据境外保险公司的长期统计,一家公司的投资收益,一般来说,是十年期国债+2。也就是说,如果十年期国债未来5年平均是2到3,那么,保险公司的投资收益,大概在4-5左右。

(四)资金成本

高杠杆公司,我最关心的是资金成本。

如果一家公司的成本长期是3,投资收益也是3,那么,它就赚不到钱;而长期低于3,就亏本。那么,保险公司,目前的资金成本是多少呢?

截至 2022 年 9 月 30 日,沪深 300 指数较年初下跌 23.0%, 恒生指数较年初下跌 26.4%。中国平安的年化总投资收益率为 2.7%。也就是说,在投资收益只有2.7的情况下,平安寿险的利润依旧有500亿以上。(当投资收益5,有800多亿)

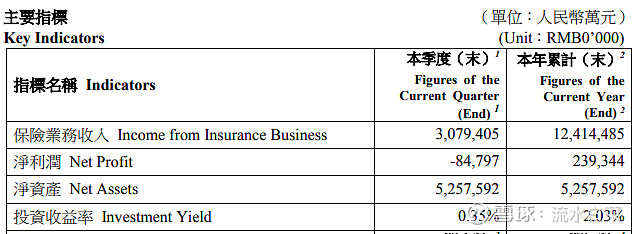

新华人寿呢?在总投资收益3.7的情况下,依旧有80多亿左右。年roe超过10(没有考虑的十年期国债影响。受此项影响,新华增加寿险和长期健康险责任准备金,合计减少前三季度税前利润合计49.44亿元。所以最后只有50亿的利润)

投资收益最差的,中国太平,在总投资收益2.03,依旧有23.9亿的利润。(新华和太平,股市配置都很高,因此,其投资更具有弹性。长期看,其投资收益和行业平均值相当;但短期波动更大)

(五)

受股市大幅下挫,地产行业的极大影响,以及十年期国债近年低位的影响,保险公司的三季报非常不理想。但我们也可以从不理想的报表,看到上市保险公司的资金成本有极强的防御性,以及正常情况下保险公司的盈利情况依旧良好。(由于中国太保三季报的总投资收益较佳,因此这篇文章就不讨论中国太保——总投资收益,不考虑浮赢浮亏)

当然,我们从三季报也看到,保险公司的新业务价值持续大幅下落 ,这意味如果无法改善,未来保险公司的杠杆会大幅滑落,且由于竞争资金成本会持续抬升。最终,保险的长期ROE也会不断的滑落。

(六)

对未来,每个人,都有自己的看法。你乐观,就得到乐观带来的世界;你悲观,就承担悲观给予的一切

资金成本、投资收益、杠杆,所有这些,都是变量

过去100年的历史可以参考,但归纳法,就是归纳法;100年的股市历史,经济政治行业的变化,分布的时段,是不均匀的。

所以,我个人,永远,战略乐观,战术谨慎。