目前银行股的估值历史最低,尤其是H股,已经跌到很多人看不懂了。合理不合理,这是一回事。但背后的原因,我是知道一二的。

毕竟,关注银行股十多年了。

(一)

银行是高杠杆企业,我们做一个最简化的假设,假设银行所有成本是4,收益是5

12倍杠杆下,ROE12

那么,这种生意,最重要的,就是必须始终保持这1个点的利润

但我们知道,经济危机的时候,银行的这1个点的利润,就会很难维持下去

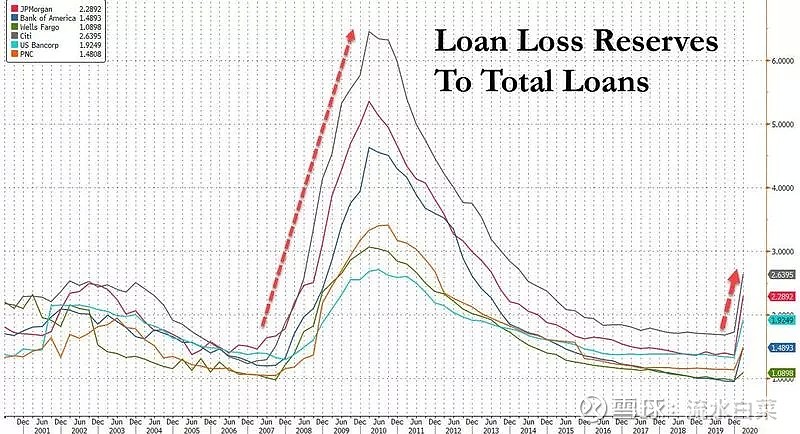

正常情况,不良率在1.5-2.5,而经济萧条时候,不良率是4-6之间

这样,银行不仅一个点的利润消失了,还亏损了好几个点

如果1个点的损失,是一年的利润。一个经济大萧条,银行过去几年的利润都要吐回来

一些银行,如果不良再高些,就破产;一些银行,资本不够,就要融资

融资需要付出的成本,有些时候,在国外是极高的,为了活命,命去掉半条

(二)

经济正常运转的时候,我们对这种极端情况考虑得少,但今年经济就是这么极端的情况

所以,全世界银行股,都被市场吊打。

H股因为外资投资为主,所以,南下资金几千亿买入

银行股依旧股价非常难看

(三)

但是,投资银行股,有两点我们要非常清晰

第一,长期来说,银行股可以获得社会的平均回报

也就是说,如果长期下来,企业的长期回报是ROE12,那么银行也可以获得

有些时候银行赚得多些,有些时候银行少赚一些,甚至会亏一些

但长期平均,12是合理的。

(四)

中国很特殊,过去国家对银行扶持,所以银行过去的回报

一直大幅高于社会的平均回报

未来不会了,但银行在风险的层面上,也不会出现境外的那种惨状

巴菲特在高盛出大问题的时候,可以向高盛提出极为苛刻的条件

但中国的银行股的优先股,我们看到了,利息远远低于欧美

这一层,就是国家保护了。巴菲特可以向高盛要每年10个点的回报,外加一堆的条件

中国呢?想都不要想。

(五)

以前提到小马过河,平均水位是1米,但有些地方可能是2米3米

国外的小马,一到2米3米,就会有些马活不下去

这个2米3米,就出现在经济危机的时候。出现在经济萧条的时候。很多企业活不好,活不下去,银行这个百业之母,自然也就受损于实业之惨淡。但中国的环境,会护送这些马,度过这些深水区,所以,中国的银行,过去这么多年,完全没有经历过什么惊涛骇浪,因为政策“托”住了

(六)

国内的银行,很多贷款,都是政府要求银行放出去的贷款,也就是说,某种程度上,银行扮演了“出纳”的角色,银行不纯粹是商业行为,很多时候,也扮演了“社会”功能。比如很多时候,给一些资质很长的企业长期贷款,维持就业,维持稳定,这个逻辑,不是纯市场的逻辑,但我们,很容易理解。

(七)

国内保险公司在H股的估值很低,一部分原因,就是因为保险公司配置的很多资产,外资不能理解,比如国内经常半年一年都不会有债券违约,比如国内原来信托还有刚性兑付,这些资产的风险,在国内的大环境下,都是高安全的。

(八)

这段时间,国外的金融股的股价,也大幅回升。我认为,美国为代表的政府,也在向中国学习,像08年那样,搞倒几家大金融公司,最终损失的是全部的经济,而防止大金融公司受损,甚至保证大金融公司的合理利润,才能让这个世界运行得更好

全部讨论

银行本身自15年后的这几年,从高点算起是跑赢沪深300的,这还不算从14年的低点计算。长期的收益是有的,年均10—12%,只是很多人被估值不涨的假象给蒙蔽了,实际是净资产在推升价值上升。

银行被上一波的坏账拖累几年不振都在忙于核销,中间又经历去杠杆和毛衣战。18年到19年银行整体在改善和转好,只是时间长了大家都不愿意去相信转好甚至没有预期了。今年的疫情肯定会增加不良,但一季度信贷的投放增加是能够支撑银行的业务增长速度的,收入在前风险滞后。今年的信贷再次暴露不良,如果有,至少要1-2年以后,目前的增长确是实际反应的。今年整体有确定性的行业不多,银行是一个,目前报表的好转与未来的不良暴露至少是1-2年的时间差。今年银行在疫情后普遍被看空,预期一致性较重。在不能证明银行继续变坏的情况下,业绩如果又在向好,这里的预期差中期如果被证伪,机会就会出现。

银行股不上涨所以觉得银行股是垃圾,茅台上涨所以觉得茅台是价值投资。虽然银行股不上涨,但是银行股毫无疑问极具吸引力极具投资价值。认为银行股是老垃圾的在我眼里肯定不是价值投资者。如果整个股市都和银行股一样的分红,a股就没有熊市。茅台和银行股相比一个是狗屎一个是黄金。虽然我不买银行股,因为我压根不是价值投资者。

误区 一 : 银行从实体经济拿走的比例太大,需要大幅让利。中国金融业增加值占 GDP 比例 7.8%过高,降到 5%可能是比较合理的;上市银行利润占上市公司利润 39%,银行利润过高。

我们的看法:金融业增加值和银行业利润占比和国际水平接近,不存在。 大幅让利空间。(

(1) )占 金融业增加值占 GDP 比例: :2007年之后中国金融业增加值占比确实开始快速提升,从 2007年的 5.6%最高到了 2015年的8.2%,一度超过美国、英国等发达经济体,这对应了中国过去的 2009年、2012年、2015年企业、政府、居民的三轮加杠杆。不过随着 2017-2018年的去杠杆,金融业增加值从 2015年末的 8.2%回落至 2018年的 7.7%。

国际对比来看,中国与美国 7.6%、英国 7.1%水平接近。

(2) ) 银行业利润占 全 社会利润的比例: :2017年中国银行业金融机构利润占比 12.6%,较2015年峰值下降了 1个百分点,由于 2018-2019年商业银行净利润同比增速只有 4.7%和 5.9%,这两年银行业利润占比应该还有所下降;2016年末美国银行业利润占比为10.6%,2018年末加拿大银行业利润占比为10.8%,中国银行业利润占比并没有明显偏高。

没想到我买入银行股有这么大影响,我去买茅台了[跪了]

银行,主要是中,农,建,工几大行多年后都不会倒,因国家信用,国家兜底。但你持有的银行股票大概率酒精变酒水甚至变水了。香港大量老千股,不是缩股,就是扩股增发。银行以后会不断的发优先股,增发,增发,再增发,而且还会互相购买优先股,交叉持股风险绑定。

牛逼的人就是可以把复杂问题用简单的逻辑和语言完全解释好。我不具备这样的水平。谢谢作者

中国的银行就是政府的喉舌,如果真有什么问题,你手里的钱其实也没啥作用了!

银行股低估值是有原因的,大家看一下我的截屏就明白了什么叫政治经济学了

资金量500万以下,几个账户分仓银行加打新,银行股价变化不大的情况下年化15%没问题。主要是省心省事,节约的时间可以做喜欢的事。