$中国平安(SH601318)$$中国平安(02318)$$中国平安ADR(PNGAY)$

2019年,中国平安的年报给我的第一印象,就是稳!稳健增长,稳健推进,稳中向好。中国平安前面十年,高速增长;目前正处于半山,正处于持续增长扩张期,持续增长大周期。

具体看,中国平安19年净利润1,494.07 亿元,同比增长39.1%; 营运利润1,329.55亿元,同比增长18.1%,营运ROE为21.7%;股息每股现金2.05元,同比增长19.2%。同时还首次实施了50亿元A股股份回购。金融科技和数字医疗科技领域的已公开专利申请数分别位居全球第一位和第二位。金融壹账通成功上市。。。

一、平安寿险利润大增近百分80,超过1000亿

保费,投资,偿付能力,是我们评估寿险公司的三个核心视角。

1、稳健前行,新业务价值增5.1%

2019年,中国平安在保费高速增长多年后,面对市场的一些新变化,主动进行调整。过去这两年,中国人寿,人保等大公司开始复制行业过去成功的经验,进行代理人的扩张;中小保险公司通过价格战抢占市场;互联网保险公司想方设法向保险市场的渗透;外资保险公司在政策逐步放开后对市场虎视眈眈。

战略调整,是未来更有竞争力。中国平安调整的方向,主要包括了产品,销售公司高利润率的保障性产品,降低了低利润率的产品销售;在销售队伍的调整上,把一些低产能的代理给淘汰掉;同时,在一些中心城市的优才计划,最后,对寿险的总部架构做了个调整,强化了总部大脑建设,加强大脑的指挥。

2019年,中国平安在保费极高基数和公司战略调整的双重压力下,继续保持了增长,虽然代理人数量减少了,但新业务价值率提高了3.6个百分点;虽然首年保费略有下滑,但更高价值的保单,使得新业务价值提高了5.1%。

2、寿险总投资收益高达7%,带动利润飙升!

中国平安寿险利润爆炸式增长,主要的原因有:

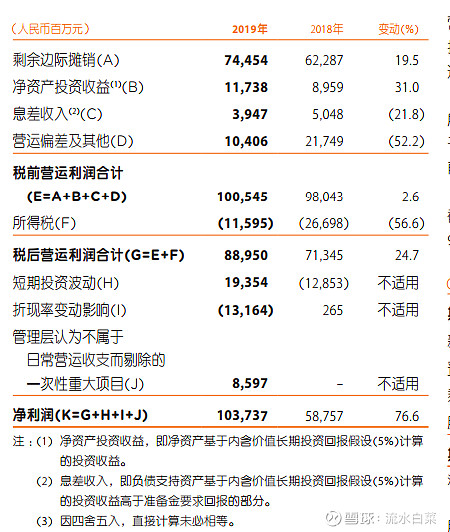

第一,中国平安的业务高质量的增长,剩余边际摊销增长19.5,税前利润700多亿。

第二,极为保守的假设,以及极其卓越的运行效率,寿险的总投资收益达到7,多贡献了近200亿的短期投资收益,同时,还多贡献了100亿的运营偏差。

第三,一次性的税收优惠,多贡献了近100亿的利润。

此外,平安寿险的利润中,有两笔利润特别值得注意:

第一,折现率变动影响高达132.6亿。平安未雨绸缪,在保守假设的基础上更加保守。

第二,运营偏差18年是200亿,19年虽然依旧贡献100亿,但还是有点超出市场预期,这个部分低于预期100亿的利润,导致运营利润低于预期。公司的解释是,公司持续加大科技,队伍与建设等战略投入,以及保单继续率短期波动导致的运营偏差下降。从这里我们可以看出,中国平安处于稳健增长的需求,在“丰年”加大战略投入,同时让各项假设更加保守,扎实,可信!

3、偿付能力稳步上升,未来分红能力强

2019年,平安寿险给集团分红485亿,一年经营,偿付能力继续还上升了15.7个点。公司年报显示:得益于营运利润 的快速增长,全年向股东派发股息每 股现金2.05元,同比增长19.2%;基于归母营运利润计算的股息支付率 (不含现金回购)为28.1%。同时还首 次实施了50亿元A股股份回购。

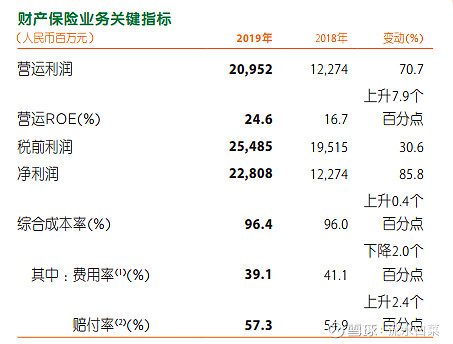

二、产险ROE高达近25个点,赔付率上升,费用率下降

在10几年前,马明哲有个“矿泉水”的理论:在超市里面,矿泉水会摆到最里面。虽然矿泉水利润低,但顾客又必须买。而当你走进里面买矿泉水时,你可能就会买点本来你没想买的产品,比如一块巧克力、一包花生米,这样超市就在牺牲矿泉水的利润时赢得其他更大的利润。2011年,平安产险的利润是50亿,但这并不是平安的主要目的,任汇川说,以车险为主的财险就是平安的那瓶“矿泉水”,通过车险客户形成中高端个人客户群。

10年过去了,中国平安,已经通过各家子公司集结了中国的中高端个人客户群。而与此同时,平安产险,利润从50亿大增到200亿。连续九年荣获中国车险及财产险 “第一品牌”,平安产险这些年来,ROE平均达到20个点左右。19年更是高达近25个点

2019年,平安产险的综合成本率是96.4%,这就是巴菲特最喜欢的指标,承保盈利。细分下看,赔付率上升,给客户更多的佩服,同时费用率下降,说明公司运行效率的提升。

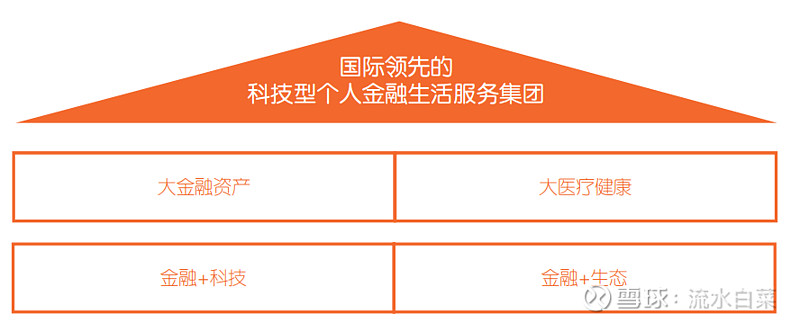

三、科技型金融集团,已然成型

2019年1月1日,平安集团更新了品牌LOGO,其新版LOGO主体的中文和拼音“PING AN”均保持原版设计,将LOGO底部的“保险·银行·投资”更换为“金融·科技”。

中国平安logo的转变,本质是它的科技型金融型集团,已经成型。主要来看,包括两方面:

1、科技领先

中国平安通过陆金所控股、金融壹账通、平安好医生、平安医 保科技、汽车之家及其他公司经营科技业务。2019年, 科技业务总收入同比增长27.1%。截至2019年 12月31日,科技公司中金融壹账通、平安好医生及汽车之家 已完成上市,陆金所控股与平安医保科技完成对外融资 ;科 技公司估值总额 达691亿美元。值得一提的是,2019年以来,在香港上市的平安好医生,从25元大涨到80元,显示市场对平安科技子公司的高度认同。

2、反哺金融主业

平安寿险,通过AI面谈官辅助完成代理人筛 选工作,截至2019年12月末,AI面试覆盖率达100%,累计面试超600万人次,减少人工 面试时长超68万小时。

平安产险。截至2019年12月末, “平安好车主” APP注册用户数突破9,000万,其中约4,900万用户同时是平安产险的车险客户 ;12月当月活跃用户数突破2,500万,稳居国内汽车工具类应用市场第一位。 平安产险线上理赔服务持续领先,全年案均赔付完成时间仅3分钟。

四、行到半山不止步

前一阵,巴伦周刊大力推荐中国平安,并列了三大理由:

1、押注科技。它孵化了10家科技初创企业,拥有5亿用户

2、该公司股价目前处于折让水平,市场对其收益的普遍预期过于保守。

3、增长前景乐观,平安银行提供了另一个催化剂。平安银行转型为零售银行,并从效率较低的国有企业竞争对手手中夺取市场份额。平安保险在其代理人生产率方面也非常出色,其代理人的生产率比平均水平高出约30%。金融科技和通过获取数据而改善保险业务带来的收益。” 就增长前景而言,目前的估值水平“非同寻常” 。

投资中国平安,我核心逻辑有三个:

一、是中国保险广阔的发展空间,至少还有5倍以上的发展空间

二、平安在行业中的领先优势,同时假设非常保守

三、平安始终能因时而变,抢占时代的战略高点

中国平安,早行业5年,做后援平台,而且一出手,就做出亚洲最大的后援平台。

中国平安,率先推出电话车险,从那时起,市场份额就翻了一倍,同时保持极高的ROE。

中国平安,最早从银保到个险的转型,中国平安成功转型10年后,很多公司还在转

中国平安,几年前开始布局孵化科技子公司,目前,在金融+科技上,已然长成苍天大树!

中国平安过去数年,利润翻了几倍,未来5-10年,我坚信,中国平安的平均利润,依旧会有15左右的高速增长,因为,中国平安在布局未来,比谁都勤奋;在执行上,比谁都坚决;在遇到困难上,比谁都有耐心和策略!

正如中国平安年报马总说的,目前的中国平安是:行到半山不止步,中流击水当奋楫!