$新华保险(01336)$ $新华保险(SH601336)$

一季度新华保险业绩喜人,主要表现在:牛市效应下净资产大增;公司蓄势而发,新业务价值超预期。

(一)利润仅增不到30%,但真实投资收益达到6.5

新华保险一季度,不仅抹清18年27.9 亿的浮亏 ,还有14.5 亿浮盈,真实投资收益在6.5左右,净资产大增。由于浮亏浮盈不体现在每股盈利上,所以增长“看上去”不到百分30。

(二)新华保险的基本面

和大多人关注的焦点不同,我更关心的是新业务价值的表现。但这里,我还是先谈谈投资新华的大逻辑:

1、估值最低。除中国太平,新华H的估值非常低。新华H目前的估值也就是0。6EV左右。

2、纯寿险。寿险的ROE极高。太保寿险做得非常出色,寿险可以做到ROE近30,但太保产险,ROE上不了10。银行,roe能上20的,几乎没有

(roev,是去除干扰后,保险公司的内在价值增速。新华18年的roev达到近20。)

3、假设严谨

关于这点,新华18年的年报我详细讨论过:

【1】运营经验偏差,反映分析期间内实际运营经验(包括死亡、发病、失效和退保、费用及税等)与期初假设间的差异。这个31亿,是内含价值之外的额外利润。惊人的占比!每年都有,那就意味着过度保守,丰厚的隐藏利润。

【2】、新华的贴现率和投资假设也是险企中最保守的。

(三)投资新华的逻辑

1、新华的投资逻辑是低估值高增长

理论上,15-20的ROEV增速,对应的估值是1.5-2EV,目前新华只有0.6EV。极度低估。

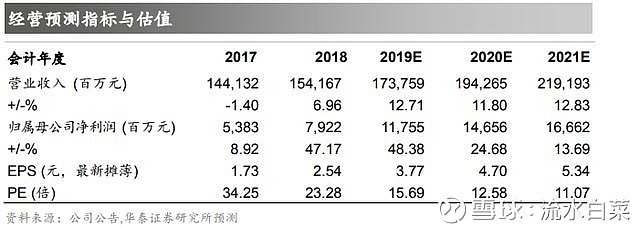

换一个视角,每股盈利来看,很多券商都预计,19-21年,新华每股盈利能翻倍。每股盈利的高增长,也能带来高PE。

2、期待基本面反转

对于新华,我期望的是由于公司相对较小,基数低,同时公司前几年发展较慢,但也同时打下了发展良好的基础。加上通过代理人增长推动业务价值快速提升,是平安,太保,太平已经证明行之有效的方法。所以,预期其基本面能实现反转是。

补充说明一点,中泰证券的研报:近期新华加大增员力度,2 年来首次 通过提高创费率以外的手段在组织发展上投入资源,我们预计 4 月末 新华的代理人数量将增加至 38 万人。

一季度,新华业绩非常不错。之所以这么认为,是其一季度新业务价值,估计能增长百分20左右,好于同业。其基本面反转,初见端倪。(中国人寿是大公司基数低,不算)

3、三大因素,期待估值大幅提升

【1】牛市,纯寿险往往估值能大幅提升。

【2】新华转型后,专注健康险,保单利润率飙升。友邦估值达到2EV以上,主要原因,就是其保单质量高。基于这个逻辑,新华有机会大幅提升EV。

【3】基本面反转的公司,估值也能大幅提升