$中国平安(SH601318)$ $新华保险(01336)$ $中国太保(02601)$

很多人买保险股,是冲着牛市越牛。我声明,我不是,我认为未来十年,保险公司的盈利大幅高于沪深300,因此值得持有。但如果股市反转,牛市来了,那么,保险股必然跑赢指数。

此外,很多人总是担心超长期低利率的问题,但根据统计:1965~2002 年的37 年间,美国寿10 年期国债高达7.5%。最新的好消息也许是,十年期国债在3以上触底了,大反转的故事开始了。

(一)每一次估值冰点后,保险股都报复性反转

相对牛市2EV左右的估值,保险股平均已经跌破1EV,H股中,前一阵更出现中国人寿,新华跌破0.5EV的极限估值,可见市场悲观到极致。

历史上,保险公司跌破1EV的日子很少。只有个别年份的少数日子。不出意外,保险股必然和历史每一次估值暴跌后,报复性反转

18年以来,保险公司悲观何在:主要在三个方面。担心保费增长,担心股市一直下跌,担心利率持续下滑。

(二)行业处于黄金大发展周期,健康险爆发增长

过去几年,健康险持续保持百分20以上的增长。从搜索指数来看,健康险搜索指数飙升。

(三)股市如果反转,保险股会呼啸而上

所有国家,保险股在牛市都变现得很不错。所以保险股,牛市前期买,都会笑到面目全非

(四)十年期国债,或已触底

十年期国债,和一国的经济增速相吻合。中国还处于经济高速发展阶段,国家就要考虑就业,考虑发展,会动用各种手段推进经济稳健前行。改革开放以来,每隔几年就有18年一样的过山车一样的尖叫,但年年难过后经济腾飞世界瞩目。

目前来看,十年期国债,已经触底。

(五)保险公司的底部,每年抬升百分15-20

有些朋友会问,如果牛市不来怎么办?那么,每年的回报依旧很高

1、吃增长:每年1520

几家保险公司,未来3-5年,内含价值大概每年增长15-20。股价每次跌破1EV后,都会大幅反弹,假设3-5年后依旧如此,目前来看,保险股总体还在1EV以下的底部区域。

2、3年持有中国平安翻倍计划

开通H股账户。根据过去几年经验,AH股每年不断的折价溢价。每年保守有一次通过A换H,H换A的机会。换股获取百分10-15利润的机会。17年以前,每年有一次吃15折溢价的机会。过去几年更多。内在增长加上折溢价,每年的收益大概是24-35。以24的每年最低收益来算,3年持有平安即可翻倍。

===================================================

附:原先写的:【保险常识:内含价值】

保险公司的保单是值钱的。

每一张保单,每年都自动会释放出利润。

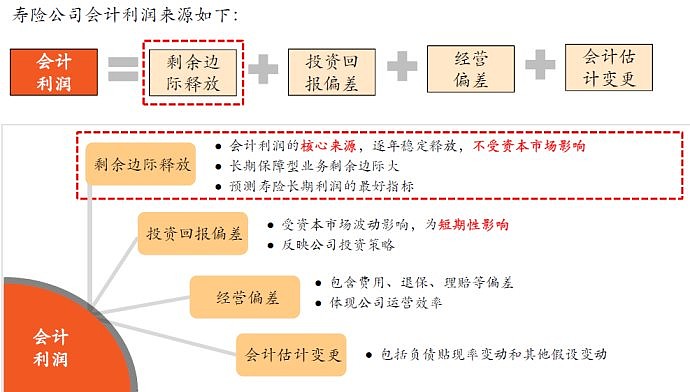

所以,保险公司的价值包括两个部分:净资产和保单的有效业务价值

一、保险公司的内含价值

以新华人寿17年中报为例:内含价值=净资产+有效业务价值

16年内含价值 1294 = 813(净)+481亿(有效)

17年中期 1421=867(净)+556(有效)

二、保单是值钱的

保险公司除了净资产值钱,同样还值钱的包括保单。

一张保单,一部分是费用和理赔,另外一部分是利润(剩余边际)

利润是未来每年释放的。

(注:剩余边际,是有效业务价值释放后的说法)

从上图可以看出,剩余边际是每年到点就自动释放出来

下图分别是中国平安和新华人寿2017年的中报。

平安2017年中期,自动释放了176亿的利润(年初内含价值的预计回报)

这个预计回报是到点触发的。到这个点,保险公司就能收到的钱。

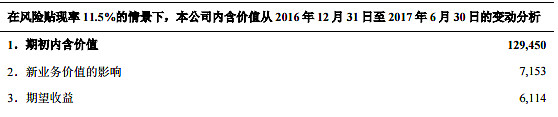

同样,新华人寿也有一个期望收益

这个期望收益,也是到点收钱。

三、保单值多少钱,这是个问题

1、一张保单值多少钱(会计利润),主要看剩余边际释放。

2、一张保单值多少钱,是假设出来的,具体经营会有偏差。

3、保险公司的假设往往很保守,这样,保单的假设价值(有效业务价值才有效)市场才相信。

4、这些假设,主要包括投资回报,经营等。

四、保险公司的假设一般很保守

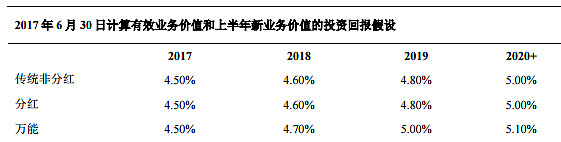

下图为新华的投资假设,这个假设,现在看起来,买银行理财产品就能达到。

长期来说,十年期国债达到3差不多就可以。(过去十年,十年期国债的平均为3.5)

所以,假设是保守的

从平安的半年报中,由于假设保守,平安的保单释放的利润比假设的高很多,注意看第5项和第9项

第5项,运营假设中,贡献了123.8亿的利润

第9项,投资回报差异,贡献了160亿的利润

中国平安出色的经营,半年时间,由于假设保守和投资上的运气,多贡献出290亿的利润。

保单的实际释放出来的利润,远高于假设。

==================================================

在这篇文章中,我们主要说明了一点:保单是值钱的。

如果认真看,那么,还会看明白一点:保单的利润是滞后的。

附:偿二代让保险公司变为轻资产

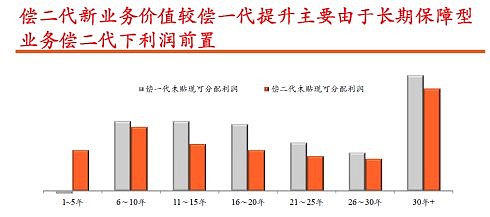

从上图偿一代和偿二代的最大区别:

偿一代:1-5年,账面亏损。

偿二代:1-5年,账面盈利。

前些年,保险喜欢融资,不爱分红。因为保费一增长,资本就不够了。是重资产。更不喜欢销售保障型的产品,一个原因是这类产品资本消耗更为剧烈。

现在,销售保障型产品,利润兑现的速度更快。是轻资产。所以我们看到保费大增的情况下,偿付能力还在上升。同时,分红逐渐慷慨。

不融资爱分红,叫人怎么不喜欢呢?