很多人讨论平安银行,会陷入一个误区,就是总拿过去平安银行数据去判断未来。

一家公司,管理层都变了,商业模式都变了,战略也变了,这家公司的历史数据,价值就非常有限了。不要说过去的价值不大,即便今天的数据,未来来看,也就是起飞前的起点罢了。

一、历史遗留问题基本出清

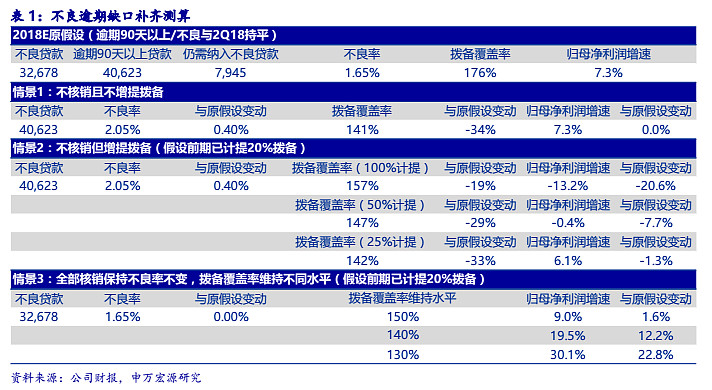

申万宏源预测:今年内不良与逾期缺口将补齐。若其于2018年底补齐缺口,在不影响当年7.6%的盈利预测前提下,其拨备覆盖率下降至141%,高于其拨备新规下最低拨备覆盖率要求11个百分点。存量不良包袱即将卸下,新增零售贷款质量优秀,平安银行未来资产质量表现进一步改善可期。

二、科技投入平安银行第一

2018年上半年,平安银行科技投入大幅增加,IT资本性支出同比增幅达165%;科技人力扩充到4,800人(含外包),同比增长超过25%。

三、资源来看平安银行第一

平安集团客群庞大,优质,客户迁徙仍有很大空间。下半年零售业务除拳头产品之外将在做大AUM及私人银行业务上发力,未来高端财富管理业务将成为其零售转型的核心,零售转型再进一步将对其估值提升有重要意义。平安银行的零售 再跳跃式发展,如果集团助力那么就可以超越绝大多数对手。

当然,平安集团对银行的支持不只是这些。以前谈多了,就不再多谈。

四、从执行力来看平安银行也很少银行能比。

三年前,平安银行的对公业务收入占70%,最新公布的业绩显示,个人业务收入占了68%。

这个过程,平安银行大刀阔斧的改革,特别是近一年,平安银行压缩了对公业务几千亿的规模。平安银行的执行力,背后是重重的阻力。但平安集团各子公司在化羽成蝶前都是如此,寿险如此,产险如此,平安证券如此,平安银行也是如此。

期待平安银行成为中国最优秀的银行之一。