蕾欧娜:“黎明,就在眼前!”

本期作者:接盘人工作室

光伏行业浅析

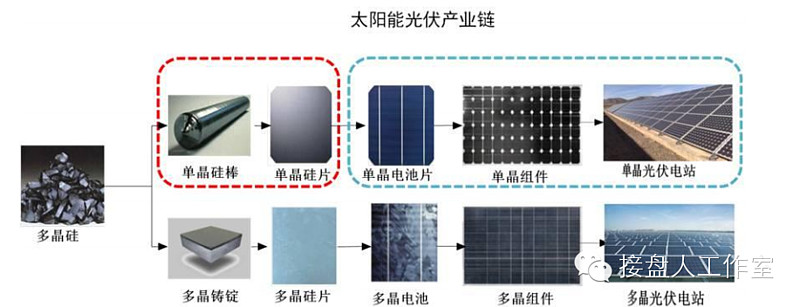

这期我们关注的是光伏行业的投资机会,我们并非光伏行业内人士,我们只能从普通投资者的立场和资源去关注光伏行业,因此可能会有不少不专业的地方,所以请大家多多指教。

首先我们的观点是,我们认为光伏行业将从以往的偏周期性行业转变成现在的可预期的高增长行业,光伏行业是未来几年值得投资的行业之一。

以往的偏周期性行业我们可以理解,在2009年—2010年,光伏在资本和政策的推动下,形成了“大跃进”式的发展,造成了产能的过剩。继2012年美国对中国光伏企业发起双反之后,欧盟也开始对我国光伏企业展开反倾销调查,在接二连三的打击下,我国光伏产业发展非常困难。在产能过剩,欧美需求下滑,贸易壁垒的综合因素叠加,光伏行业进入“寒冬”。2013年3月20 日无锡尚德宣布破产重组,市场对光伏企业的未来陷入悲观之中。而在资本市场,光伏公司也一度被投资人所抛弃。

我们从光伏前几年颓势中找出了两点问题:光伏自身发电成本的问题和光伏市场大小的问题。成本和市场这两个问题也是相互影响的,成本高低影响市场选择;而市场规模也同样会影响光伏的成本。而在我们最近的观察中,成本和市场两大问题都不断改善,这也是我们认为光伏行业存在投资机会的原因。

从光伏自身发电成本来说,国内光伏电站的度电成本急速下降,从2007年的6元/千瓦时到2015年的0.7元/千瓦时,下降将近90%,逐渐逼近与传统能源市场竞争的阀值。而随着技术的进步,这个成本有望进一步降低。从我国居民、商业、工业等用电成本来看,这个成本实际上可以参与市场竞争。

从光伏市场大小的问题来说,光伏发电成本的下降,首先就会对市场需求会有正面影响。在光伏上一次危机中我们可以看到,我们的光伏企业过度依赖国外市场,但是由于欧美市场需求萎缩和贸易保护主义等问题造成我们出口困难;而国内市场在缺少政府的支持下,缺乏国内市场,那么造成产能过剩也是可以预料的事。但是2013年初迎来拐点,拐点的原因是国家开始大力推广风电和光伏电站建站,需求从下游开始向上传导。“十三五”目前的规划目标:预计是到2020年达到1.5亿千瓦(150GW),最终的数字还要等待各部门协调,因此预计最终目标会再在1-1.5亿千瓦范围。

另外提一下就是有不少人认为A股的光伏股票估值太高,大家看看在中概上市的几家光伏企业再看看A股的光伏企业,感觉我们的光伏估值是否太高。但我们认为这种认知是有一定偏差的。中概股首先因为某些公司的不良行为导致了外国投资者对中概公司的估值有一定的折扣;然后就是国际投资者不一定了解中国的公司或中国的情况,甚至包括很多国外机构,因此选择投资时也会比较谨慎。我们觉得用美国的光伏的一些企业的估值跟我们比较比较有参考价值,美国第一太阳能公司,市值63亿美元,折合人民币407亿左右;太阳城,市值33亿,折合人民币213亿;SunPower,市值30亿,折合人民币194亿 (4月20日数据)。其实跟我们一些国内的光伏龙头企业市值差不多。当然,美国政府对光伏行业的政策值得我们学习,这方面就不多说了。

总的来说,在成本和市场的综合改善下,我国光伏行业的投资机会值得我们投资人注意。而从几家我们跟踪的光伏企业2015年报和一季报预告的情况来看,或许业绩爆发的窗口已到来。在基本面预期持续变好的情况下,我们相信股价也会有所反应。下面带来两个光伏公司的分析。

光伏白马:隆基股份

经营业务

隆基股份(以下简称公司)长期以经营单晶硅产品为主,并在业内确立了一个领先的地位,成为全球最大的单晶硅片制造商。目前单晶在国内市场占有率从14年的5%提高到15年的15%,并且预计到16年将达25%,公司的单晶销售情况将进一步提高。

公司业务从14年开始逐步向太阳能光伏产业链的下游延伸,重点发展太阳能组件业务和分布式光伏业务。这部分业务会随着光伏发电的度电成本不断下降而呈现高速增长,会是未来几年一个重要的利润增长点。其子公司乐叶光伏和隆基能源将承接公司在下游产业的平台。

公司在15年报中披露的16年计划,如下图:

让我们拭目以待。

光伏行业受经济环境的影响比较大,其行业本身也面临产能过剩的风险。光伏终端电站投资规模较大且投资收回期长,投入建设的大部分资金都需要银行贷款,宏观经济环境的变化将影响系统运营商的融资安排以及融资成本,从而影响终端市场的投资回报率,并最终影响光伏产业链的终端需求。所以公司未来要抓住光伏行业产能结构性过剩调整、产品技术进步和产业升级加快的重要发展机遇期,充分发挥自身在单晶硅领域积累的技术、成本和品质优势。

经过12年光伏行业的“黎明”,公司终于在13年实现盈利,到15年实现高速增长。但即使每年的营业额实现快速增长,其伴随着的再投入也不断增大,因而近几年都没有出现自由现金流。另一方面,公司14-15年增长了61.6%,但其经营活动的现金流却没有出现相近的增长,其原因是应收账款的大量增加,导致实际收到的现金减少,净利润不能完全转化为现金流入公司。

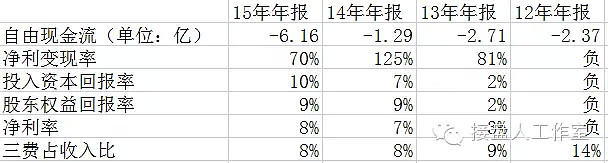

公司从实现盈利开始,每年的投入资本回报率(ROIC)不断增长,到15年发展到一个比较高的水平,反映出公司近年来的投资效益取得不错的成果:公司于14年投入的太阳能组件业务和分布式光伏业务产生大量收入。

在行业复苏,单晶硅成本下降的大趋势下,公司的销售净利率能够逐渐提升,但因其原材料的价格较高,限制了净利率很难有大幅度的提升。在日常经营中,三费占收入的比例较低且呈下降趋势,表明公司的管理比较优秀。公司经营持续向好发展,提高了股东权益的回报率,随着16年销售额和下游业务业绩的增长,股东的回报率将进一步提高。

资产方面

公司整体负债占总资产的比例虽然比较高,但与同行相比却并不高,细察公司负债端的组成部分,实际对公司产生负面影响的金融负债的数字不高,公司的现金及现金等价物能够覆盖这些债务,使得净金融负债出现负值。因为公司的现金比率较高,即时付现能力强,如果短期内出现流动性风险,公司也能从容应对。总体而言,公司的财务处在一个比较安全境况。在全球 61 家知名光伏公司中,公司财务健康指数排名第 3,经营效率指数排名第 7(摘自公司年报),具备稳健的发展能力和可持续融资能力、领先行业的盈利能力与成本控制能力。

另外有一点要注意,公司在15年应收账款大幅度提升,其占总资产的比例也比较大,公司称因年末组件集中交付,该部分应收账款尚在信用期。公司对1-6个月内的应收款没有坏账准备金,可见公司能全数收回的可能性较高。

市场分析

隆基股份在2015年年度报告中,营业总收入大概59亿元,同比上一年增长了61.6%,而净利润是5.2亿元,同比增长了77.25%,每股基本收益0.31元。从上一年的年度报告中可以清晰看出,光伏产业有明显的回暖迹象。对于太阳能光伏产业,这一环保的新能源是未来国家发展的大方向。前几年由于光伏产业泡沫大而且石油价格大幅下跌,导致整个光伏板块表现不太好。经过光伏产业的一轮洗牌,弃弱留强。隆基的横向MCZ技术处于国际领先水平,单晶炉热屏技术处于国内领先水平这就是该公司的技术堡垒。在2015年的9月,其积极开拓印度市场与印度安得拉邦政府签定合作合同总投资额达到15亿人民币。其次,是其产能的扩张,在2015年5月,公司在旗下三家分公司进行产能扩建建设周期在1到1.5年,相信扩建的产能会在2016年年报中有所贡献。还有隆基在2015年1月实施了股权激励政策,而且是四期解禁,解禁条件2014年至2017年的净利润增长不少于分别是400%,600%,750%和850%等等。

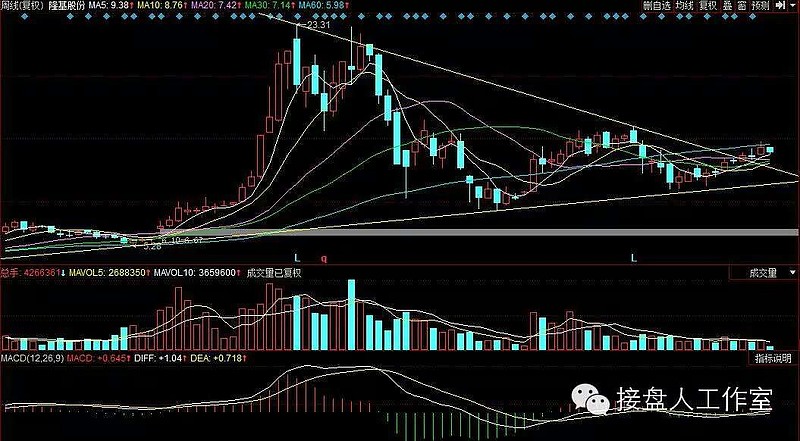

从技术面分析,先看其日线、和周线图

日线

周线

日线上看隆基暂时受年线的压力而进行回调,但是从股灾2.0开始,价格的底部不断抬高,股灾2.0的最低位是8.05元,而股灾3.0是9.87元。可以看出机构都珍惜手上筹码,没有将股价往下打压,并且从股东人数中看出机构有吸货的可能。日线上已经走出了一个三角形态整理的走势,并且逐渐走向趋合,所以这轮调整后,可能会有一个方向选择,我们建议可以开始建仓,等股价跌到三角形态下趋势线时重仓。基本面上,隆基的2015年年报和一季报预告都是相当亮眼的,而且估值并不是很高,作为传统光伏白马股,我们认为这轮调整后,方向选择大概率会选择向上。

周线上看,Macd交出金叉向上突破三角形态,对于长远走势来说意味深长。静态PE大概在42倍,流通市值200多亿,属于权重股类型。公司预计2016-01-01到2016-03-31业绩:净利润25500万元至27000万元,增长幅度为245%至265%。动态pe有望能降至20甚至20以下。

从股东信息来看,汇金是隆基第四大股东,董事长钟申宝在股灾后不断增持公司股票。

6月23有部分解禁的定增股,成本15.3元,以4月21收盘价来算,有百分之二十多的套利空间。

总的来说,白马隆基是光伏行业一个较为稳健的选择。

光伏黑马:东方日升

经营业务

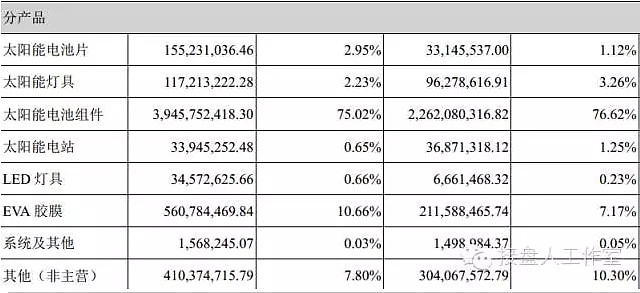

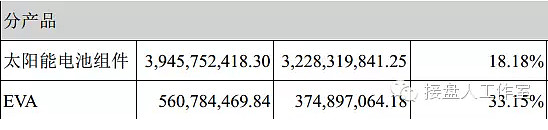

截至15年年报,公司主要从事的业务包括太阳能电池片、组件、光伏新材料、光伏电站及灯具,新能源金融服务等业务。

从产品收入构成看,太阳能电池组件和EVA薄膜对收入的构成比例最大,虽然近年来公司在加大对光伏电站的建设,但其收益对整体收入造成的影响不大。

随着电池组件的制作成本的下降和未来光伏发电装机量的增加,公司近年来都获得较高的增长,而且未来2-3年都有持续的迹象,因此电池组件的销售仍可高速增长。而EVA薄膜的业务主要由子公司江苏斯威克完成,此部分业务有较高的毛利率,有一定的技术壁垒,公司预计16年斯威克的净利润不低于11,550万元,让我们拭目以待。

如果售电侧改革的能够顺利推行,可以将光伏发电直接参与市场竞争,一定程度上能提高公司光伏电站业务的收入。

财务分析

经营方面

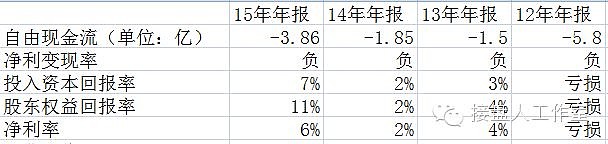

近几年,公司的自由现金流和净利变现率都为负数,从现金流量表中不难发现,公司这几年的经营活动现金流净额都为负数,而且缺口也在逐年增大,而同期的收入额却有较大的增长,出现了一种“有盈利却没挣钱”的情况,这显然不是一种健康的情况。公司称主要原因是采购支付增加所致,存货从14到15年增加了71%。但我们认为还有一个原因:公司采取了比较宽松的信用制度,导致应收账款的数量大幅上升。这种情况对公司的发展不利。

14年收购江苏斯威克后,其EVA薄膜业务为公司提供了大量收入,因而投入资本回报率(ROIC)、股东权益回报率(ROE)和净利率能够有较高的提升,但其净利率仍然在较低的水平。随着未来EVA薄膜销售额的提高和光伏发电产生利润,公司的收入结构可能会得到优化,如果能改善经营现金流净额为负的情况,公司会进入一个更健康的发展轨道。

资产方面

东方日升属于重资产类的公司,需要大量资金维持经营和发展,因而公司的负债比例较大,随着扩张速度的上升,债务增加速度也在上升。就目前公司的现金及现金等价物并不能很好的应付可能出现的流动性危机。因公司经营上不能产生现金,所以公司的经营更依赖于银行贷款和股东的投资。这样公司股东会承受较高的风险。

这里截取了公司部分贷款的情况,公司要获得贷款需要一个较高的贷款利率,可见银行对公司持有较为不信任的态度。

前面也讲到过公司的应收账款问题,其占总资产的比例较高,而且对每年的实际收入造成影响。笔者观察几年年报发现,出现坏账的次数很频繁,因此应收账款也是公司长期要面临的问题。

日升问题不少,财务方面的安全性欠佳,经营的质量也有待提高。但作为行业的一匹黑马,随着行业未来的发展,EVA薄膜的增收和受益于售电侧改革,公司还是充满机遇的。

市场分析

东方日升在最新的2015年年报中营业收入52.6亿同比增长78%,而净利润3.22亿同比增长381%,每股收益0.496,2015年的利润分配预案是10股派息0.7元。日升有较强的研发能力,2015年获得多项专利提升了产品转换效率常规光伏1650*992 组件可售最高功率突破280W,多晶电池片的转换效率突破19.00%,组件转换效率突破17.00%,1 年的衰减率不超过2% ,25 年衰减率不超过19.2%。并且收购了上游光伏企业EVA斯威克,未来两年利润不断增加。这就是为什么2015年业绩有如此大的增长的原因。对于2016年的发展,该公司有意图转型由制造业向制造服务业发展,努力构建“新能源+金融创新+能源互联网”商业模式,提升在行业中的盈利能力,而且这也是“十三五”规划光伏发展趋势之一,有较好的行业前景。

公司在2015年8月进行过限制性股票激励计划,实际控制人参与了定增彰显了对公司发展的信心。首次授予 2468.17 万股,授予价格 4.22 亿元,激励对象包括公司董事、高级管理人员、其他核心管理人员、核心技术(业务)人员、中层管理人员等业务骨干等共 194 人。同时定立业绩考核目标为 2015-2017 年扣非后净利润分别不低于 2.5 亿、 4.7 亿、 6.3 亿元。较高的业绩考核目标,显示出公司对于未来业绩兑现的信心;公司实际控制人拟大比例认购增发股份并锁定三年,彰显其对于公司未来发展的坚定信心。

然后我们来看一看股价的走势。

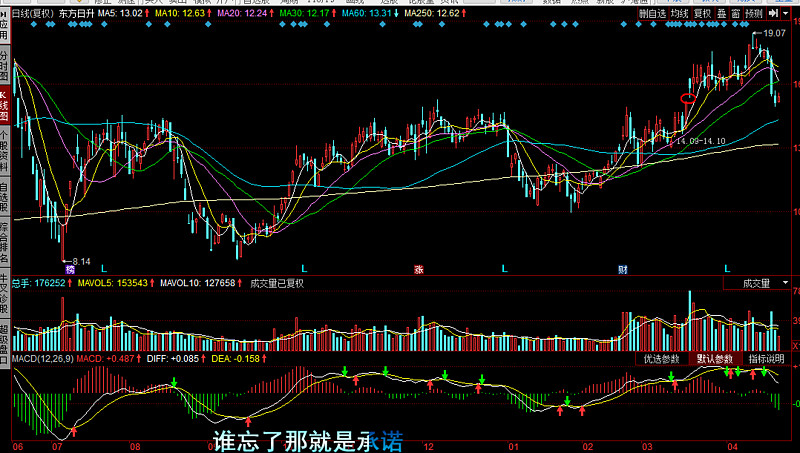

日线

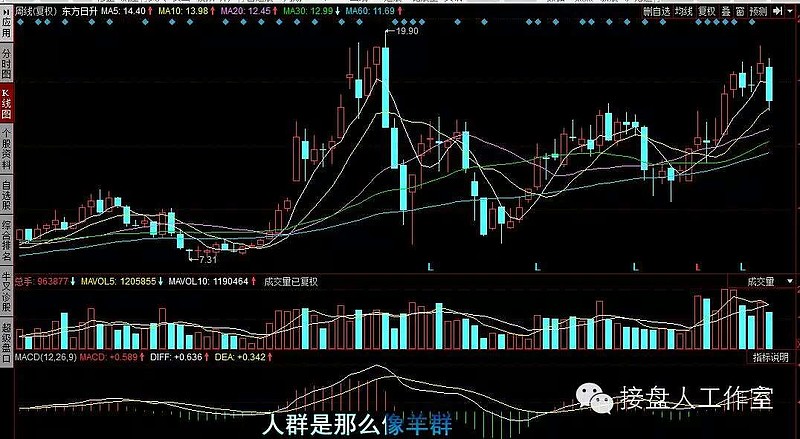

周线

从日线看东方日升的股价走势,其虽然经历了3次股灾,但是其底部是不断在抬升的,股灾1.0的低位是8.14元,股灾2.0的低位是8.2元,股灾3.0的低位是10.45元,并且在2月底的暴跌中在年线12.74得到强力的支撑,由于之前大盘的带动向上拉了一波行情,随着近期大盘的调整,日升股价回踩了3月18日跳空形成的一个缺口,股价在缺口附近暂时止住下跌态势,尽管如此,我们对短期调整是否结束抱有怀疑。当然从基本面来说,如果看好公司远期发展,现在买入价格也是比较合理的。日升静态PE33.52,4月27日公布一季度业绩,剔除了一次性收益后,业绩增长率也很可观。在业绩有比较良好的预期下,现处于一个合理的估值(这轮调整后估计有更加令人满意的价格)。

总的来说,黑马日升是光伏行业一个较为激进的选择,但由于体量较小,股票的活性也可能会比隆基更好。

$隆基股份(SH601012)$ $东方日升(SZ300118)$