2022年的大环境比较复杂,对新能源行业来说,疫情肆虐下的停产潮、碳酸锂等原材料价格暴涨、美国持续加息等不利因素,都是非常严峻的挑战。宁德时代以一份非常优秀的年度报告给2022画上句号,千亿量级的翻倍在中国企业里目前是较为罕见,而且是在严峻的大环境下完成。新上任的LQZL答记者说“坐在办公室碰到的都是问题,下去调研看到的全是办法”,同样的,对于身处浮躁市场的投资者来说,看到新能源都是问题;但是新能源的实干家们告诉我们,他们找到了解决问题的办法。

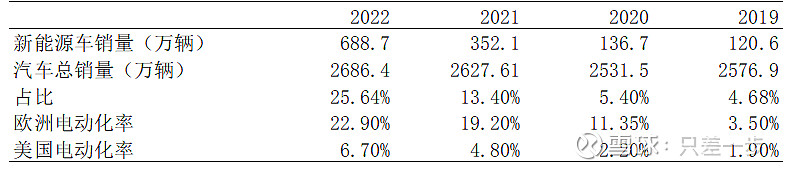

首先是一些行业数据,根据SNE Research统计,2022年全球新能源车动力电池使用量达517.9GWh,同比增长71.8%。公司在全球动力电池市占率为37.0%,较去年同期提升4个百分点,连续六年排名全球第一,公司锂电池全年销量289GWh,同比增长116.6%,其中动力电池系统销量242GWh,同比增长107.09%。储能方面,全球储能电池出货量 122.2GWh,同比增长 175.2%,公司的储能电池出货量占全球为43.4%,较去年同期提升5.1个百分点,连续两年排名全球第一,储能电池销量47GWh,同比增长181%。

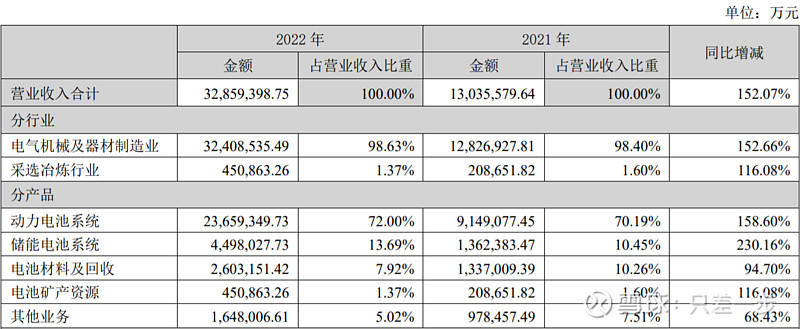

2022年全年公司营收3285.9亿元,同比增长152.07%。全年归母净利润307.29亿元,同比增长92.89%,加权平均净资产收益率达到24.67%。这种量级具备如此高的增速,是比较罕见的,而且宁德时代是在较差的大环境下获得。目前动力电池依然是占比最高的业务,储能业务有更高的成长性,业务占比提升明显。

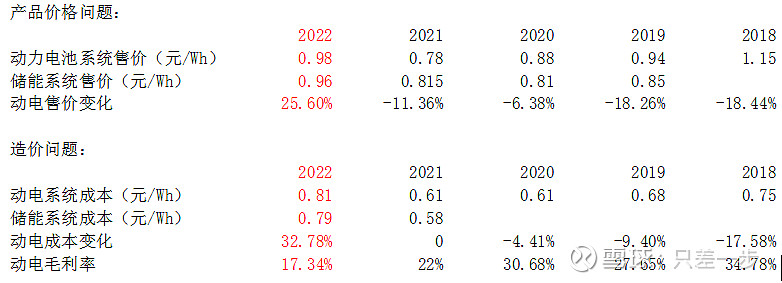

当碳酸锂价格从30万飙涨到最高60万元,宁德时代通过超级拉线、产业链布局、内部管理以及涨价带来的降本增效,使整体毛利率从年初的14.48%恢复到四季度的22.57%,在收入增长的同时盈利能力得到修复。下图细分了价格和成本的变化情况:

结合图中的信息可见,宁德动力电池的成本和售价在过去每年都在下降,2022年由于原材料上涨让这个趋势有所暂停。但随着宁德自有矿产能的形成和原材料价格的持续下跌,产业重新进入降本增效趋势,有助于新能源汽车进入10—100的发展阶段。宁德对产业、技术以及产能持续地大力投入,推动着自身与行业的快速发展。

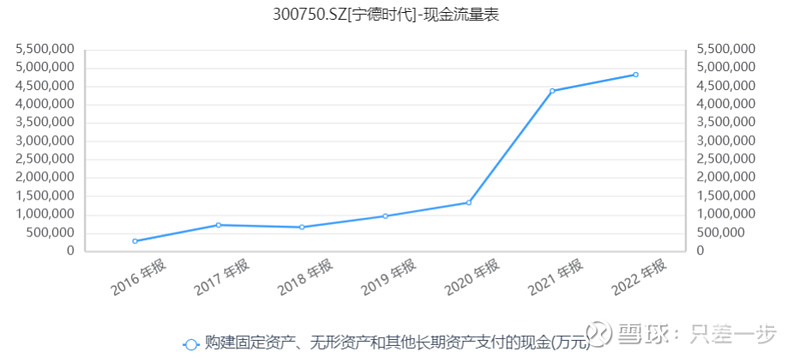

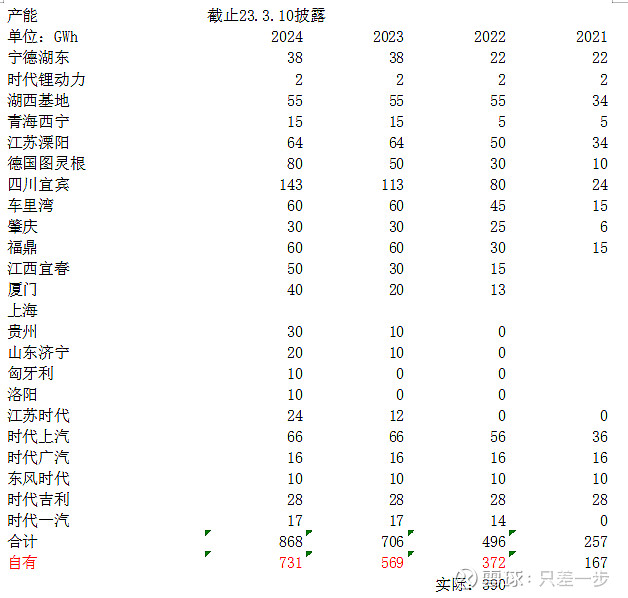

宁德在21和22年投入到产能和产业链的的净投资额分别为437.6亿和482.1亿元,两年合计共投入919.7亿元。这两年的投入使宁德时代的产能从2020年的68GWh提升到2022年的390GWh,实现对部分主要的上游原材料供应商以及下游应用企业的持股,加强了自主可控的能力。这些投入都是宁德时代实现当前业绩以及未来增长的基础,产能扩张揭示了公司未来的成长性。

技术进展方面,宁德延续高研发投入,在22年研发投入155亿元,同比增长101.66%。AB电池、钠离子电池、麒麟电池、M3P多元磷酸盐电池以及凝聚态电池都取得进展,未来将会逐渐投入市场应用。相比两年前磷酸铁锂和三元、CTP与刀片电池的争论,这两年的技术储备更加丰富。

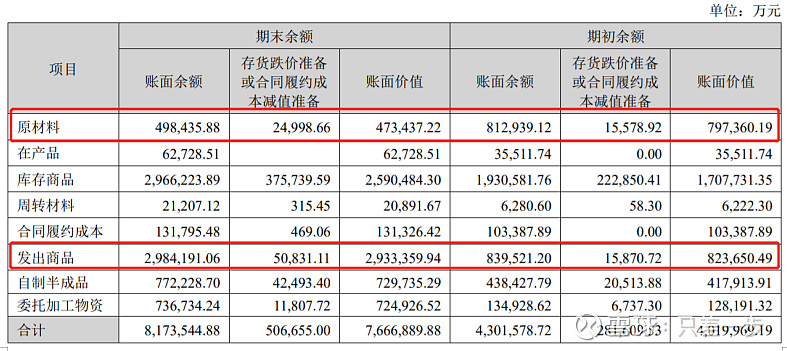

这份年报除了亮眼的经营数据,我们注意到两个方面的变化。首先是库存结构相比年初和年中都发生了明显变化,尤其在原材料和发出商品的占比上。

原材料存货减少的原因,除了淡旺季因素外,与宁德转换了采购节奏有关。我们现在能看到,碳酸锂等原材料的价格近几个月持续下跌。在价格真正有反应之前,宁德对此早有预判,快速去了库存并减少了采购周期,就呈现出这样的原材料库存结构。宁德的做法也降低了来自材料减值损失的风险。另一方面,接近300亿的发出商品成为存货里的重要构成,相当于一大笔“可确认的收入”,这些商品将会在一二季度内确认并转为营收,对利润有积极影响。

第二个变化是现金流的情况,尽管净利润307亿对应了612亿的现金流净额,但3285亿的营收只对应了3057亿的现金收入。公司一如既往对上游有比较强的控制力,2022年的现金周期有更高效的运作,因此整体的现金流情况依然良好,我们认为储能业务以及原材料销售业务的成长可能是现金流出现波动的原因。

储能相对动力电池是一个更大的市场,需要关注当宁德未来面对越来越多强势的储能客户,会对收款情况产生多大的影响。随着业务结构的逐渐变化,收款情况大概率也会发生一些变化的,我们要注意未来可能的变化。

19—22年,可以说是新能源汽车1—10的发展阶段,在这个阶段,新能源汽车已经能打开一部分市场,并且能保持超高的增速,由于有较大的市场红利,市场一定程度上野蛮发展,对新能源企业的宽容性较高,估值也容易给得高。不过1—10的新能源仍然是小众市场,唯有打开更大的市场,新能源才能真正的做到真正的普及,23年开始,新能源汽车将开始进入10—100的发展阶段。这个阶段不像第一个阶段发展速度那么快,但也意味着规模更大的市场将被打开,对行业中的企业来说,意味着残酷的淘汰赛正在进行,市场对新能源领域的企业不会再像以前那么宽容,估值也不会随便给高,那些真正能持续创造价值和业绩的企业,才有机会再次获得市场的青睐。

在一个产业的较早阶段,可能会出现很多名字、很多公司,在市场的红利中产生泡沫。但随着产业发展的深入,只有少量的公司可以经受时代的考验,成为行业和市场中流砥柱的公司,随着时代继续前进,直到产业成熟甚至衰退。2023年可能会成为新旧阶段的分水岭,我们认为宁德时代能经受得住考验。