全年,青啤营业收入339.4亿,同比增长5.5%,实现归母净利润42.7亿,同比增长15%。基本符合总体预期数值。公司总销量800.7万千升,同比下降0.81%,销售均价4238元/千升,同比增长6.34%,保持高端化前进方向。公司业绩表现基本符合预计,略低于市场预期。

核心观点:看好啤酒行业永续经营特征,与稳定的行业格局,以及持续高端化的发展方向。青岛啤酒作为国内高端化最成功的品牌,坐拥山东人口、经济领先的基地市,具有长期可持续的盈利能力。公司财务基础过硬,港股估值约15.5倍,股息率4.1%,值得投资者给予重点关注。

1.全年销量轻微承压,结构化驱动均价提升,23H2收入下降不改全年稳健经营,预期2024年收入保持5%温和增长。

2.毛利率提升预期强烈,经营效率提升,助力利润释放更大弹性。

3.运营项目表现不佳,全年经营性净现金流入27.8亿,同比大幅度衰退。

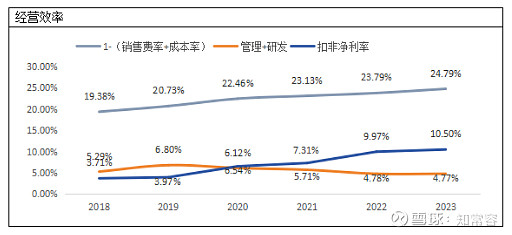

青啤2018-2023年期间,走出了非常漂亮经营曲线,扣非净利率连续5年改善,经营效率持续优化,反映出了啤酒行业黄金发展期。