全年,腾讯营业收入6090亿,同比增长9.82%,实现经调整净利润1577亿,同比增长35.4%。23Q4季度收入1552亿,同比增长7.1%,经调整净利润427亿,同比增长43.7%。利润端的表现略好于券商平均预期。若是以年度视角来看,收入端表现稍显乏力,利润端表现则原有好于市场预期。

收入端亮点

1.广告收入保持强劲。全年广告收入1015亿,同比增长22.7%,23Q4季度广告收入298亿,同比增长20.8%,在去年更高基数的情况下,环比增速继续加快。视频号成为主要的推动力。若回顾近几年老牌互联企业发展,唯有腾讯发了新芽,阿里目前看只有半个,百度、京东等稍逊一筹。

2.金融科技稳健成长。全年金融科技2038亿,同比增长15.1%,23Q4季度收入544亿,同比增长15.1%。金融、与企业服均实现了双位数增长。这一部分即便是公司业务最艰难时,也保持着增长,经营韧性超乎想象。

收入端不足

全年,增值服务收入2984亿,同比增长3.8%,其中23Q4季度收入691亿,同比下降1.9%,逊与我们预期,第四季度海外游戏基本持平,国内游戏同比下降3.2%。考虑到新游《元梦之星》超常态用户刺激影响后,国内游戏表现差强人意。唯一另外欣慰的是,公司也表示流水超40亿游戏由6款,增加至8款,爆款游戏矩阵在增强。

毛利率

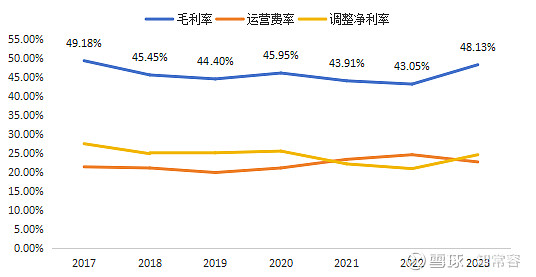

全年,公司毛利率48.13%,同比提升5.08个百分点,23Q4季度毛利率49.98%,同比增长7.33个百分点,环比增加0.49个百分点。公司三大业务毛利率都在持续上涨,其中,广告与金融科技都已创下新高,增值服务还修复通道中,但我们判断三大业务毛利率都没有达到应用的上限。

我们依然维持此前一个预期,即2024-2025的会计年度,腾讯毛利率仍将稳步提升,超过2017年高点或将在2024年完成,这将有效驱动公司利润增速超过收入表现。

运营费率

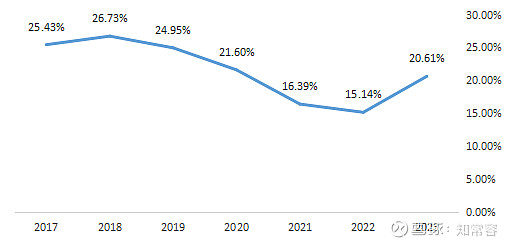

全年,公司运营费用支出1377亿,同比增长1.33%,全年运营费率22.62%,同比下1.89个百分点,结合毛利率表现,腾讯降本增效结果优异。经调整净利润率超过运营费率较预期来的更快。

值得大家留意的一点是,23Q4季度公司销售费用同比增长79.4%,预计12月《元梦之星》推广占据很大一部分。结合23Q4季度经调整体利润43.7%增速,可以推断若非超常规销售推广压制,腾讯利润增长速度,要更加恐怖。

总的来看,收入结构、毛利率、运营费率趋势表现,基本确定了腾讯2024年继续增长的动能。按2023年经调整利润测算,23年腾讯PE已不到16倍,预计2024年将进入到15倍以下,按2023年分红+回购814亿港币计算,当前股息率约3%。

本次年报中,公司表示将回购金额提升至超1000亿港币,回顾腾讯管理层优良表现,属于人狠话不多,我们预计最终完成的概率会超过80%,考虑现金派息,以现有的股价测算,回报率比例将达到5%。

对中概互联网、恒生科技成股份指引,具有很大意义。下图是我们整理的中概互联成股份派息数据,预计2024年回报比例会继续提升。

另外,值得留意的一点是,腾讯在一系列的分红、提质优化下,ROE已再度回升至20%以上,基本符合我们预计。这同样对大型互联网企业具有很强的参考意义,对部分资金衡量中概、恒科等投资价值也将产生很强的意义。

我们重申一个观点,当下就是中概、恒科投资最佳的节点。