梅花生物与阜丰集团都是生物发酵龙头企业,该行业集中程度非常高,属于典型的重资产企业,也具有鲜明的周期特征,在本轮高景气周期下都实现了利润腾飞与股价飙涨。本文以自由现金流角度来观察两者的基础数据。

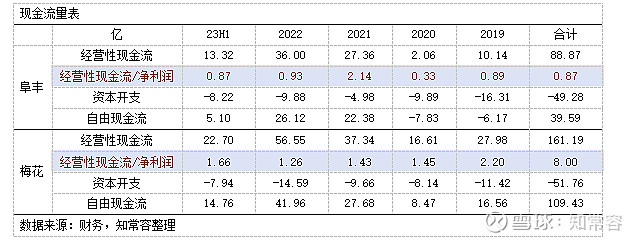

我们整理阜丰2019-23H1年期间现金流数据,在数据中除2021年外,公司经营性现金流与净利润比值均低于1,平均数值为1.03,但起伏极为剧烈,稳定程度表现一般。

结合公司资本开支数据,在2021年大幅度下行后,再次开启了扩张之路,23H1资本开支已超过2022年全年,按公司规划未来很可能将在海外进行扩张,由此使得公司的自由现金流并不太理想。

2020年6月我们第一次撰写阜丰研究报告,大致认为以净利润50%折算公司自由现金流是适合的,23H1-2019年期间公司实现净利润84.4亿,测算自由现金流为39.59亿,占比约47%。略低于50%折算值。

不过在高景气周期中,2021-23H1年期间,阜丰净利润为66.8亿,经营性现金流为76.7亿,比值为1.1,扣除资本开支后,测算自由现金流为43.7亿,占利润比为57%。略高于50%折算值。

从股东回报角度出发,考虑公司的产能规划,现有40%派息比例,可能是阶段性高点,提升至50%存在一定压力。

对比竞争对手梅花生物而言,梅花数据表现要显著强于阜丰。梅花生物经营性现金流比值均高于1,数据期间平均比值为1.6,稳定性较高。

2019-23H1年期间梅花生物实现净利润为108.8亿,自由现金流为109.4亿,几乎等同于净利润。期间公司资本开支约51.8亿,高于阜丰49.3亿。2022-2019年期间梅花生物累计股利41.9亿,阜丰集团累计股利26.1亿,高出阜丰约60%。

从自由现金流角度出发,整理期间梅花生物自由现金流是阜丰集团的2.7倍,考虑到港通红利税,梅花估值理论上可以是阜丰2.9倍数值。若以2021年开始的高景气周期测试,梅花生物估值理论可以是阜丰1.7倍。

@今日话题@知常容鸡蛋面 $梅花生物(SH600873)$ $阜丰集团(00546)$ $星湖科技(SH600866)$