作者:@知常容问道

前言:2022年前三季度,公司实现营业收入2504.89亿元,同比增加7.5%,归属于上市公司股东净利润591.31亿元,同比增加45.0%,扣非后归属于上市公司股东净利润584.07亿元,同比增加44.6%。经营活动产生的现金流量净额为910.90亿元,同比增加34.9%。基本每股收益为2.98元,同比增长45.0%。加权平均ROE为15.43%,同比提高4.21pct。

2022年第三季度,公司实现营业收入849.10亿元,同比减少4.7%,环比增加4.0%;归属于上市公司股东净利润179.87亿元,同比增加22.0%,环比减少18.2%;扣非后归母净利润178.97亿元,同比增加20.7%,环比减少18.25%。三季度业绩环比下滑主因所得税增加及煤炭单位生产成本提高所致。

核心观点:

神华提高分红比例的举动进一步强化了我们一直以来在强调的现金牛属性。而这一属性也正是来自于神华的诸多优势,比如煤矿资源优势、规模优势、成本优势、产业链协同效应(煤-电-化工的布局,再加上铁路、港口的自有运输)。在如今全球范围内的能源危机大背景下,神华的价值尤其需要资本市场进一步重估。

在产业链协同中,神华的煤电一体化尤其值得重视。不仅神华煤电产能未来几年会持续快速增长,会不断有新的火电机组投产(截止6月底煤电累计装机37.83GW,在建约8GW),带来量上的增加,电价中枢水平在未来几年也有持续提升的预期(2022年整体的电价中枢相较2021年已经是大幅上涨,前3季度基本涨幅在20%,Q4因为基数太高涨幅会明显放缓)。在未来量价提升的趋势下,神华的煤电布局使得未来即使煤价中枢出现下滑,发电业务的利润还能一定程度上对冲煤炭业务的下滑。这也是我们一直在强调的神华煤电自供煤能免疫未来可能的煤电博弈,不仅能受益于煤价的上涨,更能受益于后期电价的持续性提升。

我们对今年神华煤炭长协均价的预期还是比较乐观的,不过未来几年则相对谨慎一些。我们预计2022年神华年度长协为510元/吨,同比+11.84%(主要上半年增速较快,而下半年因为去年同期煤价上涨基数抬升,导致同比增速放缓)。对未来几年相对谨慎主要是考虑到目前煤炭供应最紧张的时候已经过去,无论国际还是国内皆是如此。展望国际煤价,虽然在俄乌冲突、俄煤禁售之下,短时间内煤炭供应将减少,但中期看需求方面受制于宏观经济衰退也将降低,因此目前高企的国际煤价(2000-3000元/吨)已经基本反应冬天的供应紧张预期,2023春天之后因供需双弱,国际煤价或许会逐渐回落。

展望国内,我们也谨慎认为去年Q4煤炭市场的极端供不应求大概率很难出现。一是下游电厂存煤远高于去年同期,电厂采购需求将不会出现很大的集中采购,二是国内保供产能逐渐释放(包括去年6、7月份发改委核增的2.5亿吨,Q4矿山安全监察局增加的3.1亿吨、今年上半年增加的1.8亿吨以及下半年预期增加的约1.2亿吨),已经开始体现为国内煤炭产量的快速增长(2022年前7月国内煤炭产量同比+11.5%)。综合来看,未来1、2年煤炭供应紧张局面将逐渐缓解。

对于神华来说,除了煤电对冲外还有长协来平滑煤价波动对煤企的周期影响。海外价格仍然高企,即使海外有所回落,但根据长协的定价公式来看,国内价格仍然相对较低,并且也有向下保底,对于神华来说优势大于劣势;

财务端来看神华负债率低,财务稳健,账面上大量现金,盈利方面未来仍然处于相对景气周期,稳定增长,现金流方面利润质量高,应收较少,毛利率稳步上升,神华作为煤企龙头,在能源危机下有望长期收益;

而神华的低估值、高分红也使得确定性对抗宏观不确定性,市盈率按2022年计算不足8X;总股本198亿股,对应5800亿市值,市净率为1.2X;PEBAND均值在10.42X,最高在20X以上,最低达到6X;神华近年来派息率在90%以上,2021年更是派息率达到100%,当前股息率A股达到8.7%,H股股息率达到12.7%;高派息,低估值型的周期股;并且公告计划 2022-24 年分红 比例不低于 60%。

1H22 公司资本开支 97.8 亿元,全年预计 326亿元,考 虑未来重大项目相对较少,资本开支仍将处在低位,我们预计公司的高分红比例政策或延续。且煤价如果不出现大幅下跌,公司盈利维持相对稳定,则公司稳定的高分红收益率将具备吸引力。当前神华值得重点关注。

财务初探:

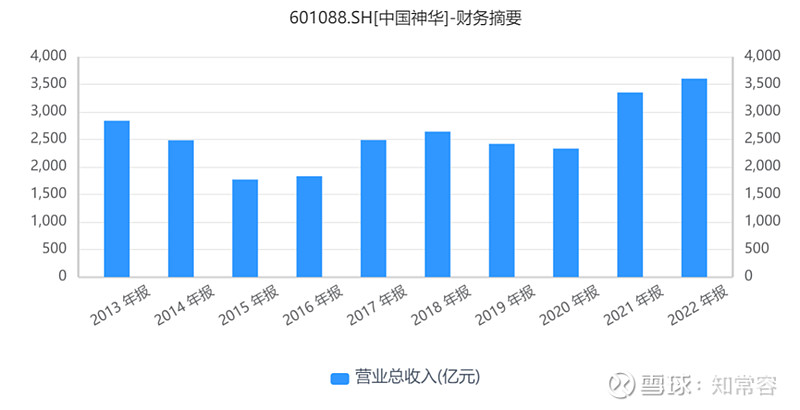

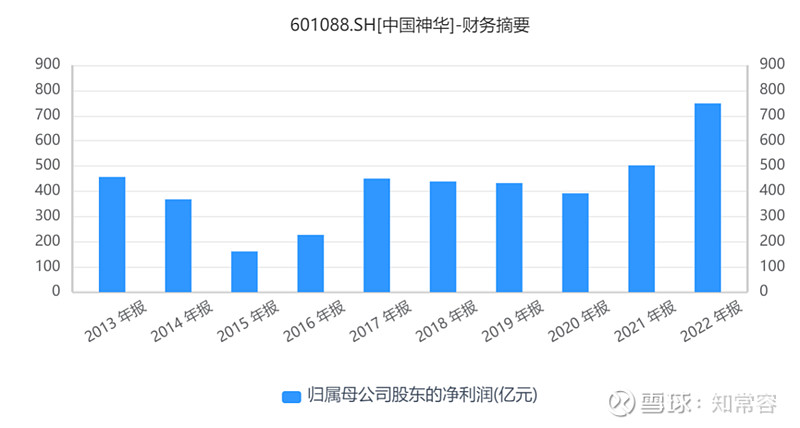

跟踪中国神华10年来营收情况呈现周期性,近两年来呈现增长期,净利润走势与趋势相同,2022年前三季度,公司实现营业收入2504.89亿元,同比增加7.5%,归属于上市公司股东净利润591.31亿元,同比增加45.0%,

利润率:毛利率近年来保持40%左右,净利率保持在20%,盈利能力强;

ROE:净资产收益率在10%-15%之间波动,近年来景气周期roe提升明显;

资产负债率:在25%左右,负债率低,财务稳健;

资产:总资产2022Q3为6300亿元,其中净资产接近4700亿元;

市盈率按2022年计算不足8X;总股本198亿股,对应5800亿市值,市净率为1.2X;PEBAND均值在10.42X,最高在20X以上,最低达到6X;

现金流:经营性现金流为正,并且高于净利润,利润含金量高,投资性现金流为负,近年来有所减少,筹资性现金流为负,2022Q3达到-572亿,妥妥的派息现金奶牛;

分红派息:神华近年来派息率在90%以上,2021年更是派息率达到100%,当前股息率A股达到8.7%,H股股息率达到12.7%;高派息,低估值型的周期股;并且公告计划 2022-24 年分红 比例不低于 60%。1H22 公司资本开支 97.8 亿元,全年预计 326 亿元,考 虑未来重大项目相对较少,资本开支仍将处在低位,我们预计公司的高分红 比例政策或延续。且煤价如果不出现大幅下跌,公司盈利维持相对稳定,则 公司稳定的高分红收益率将具备吸引力。

股东结构:由国家能源控股,持股比例达到69.5%,处于绝对控股状态;这也使得有分红动力;

业绩拆分:

煤炭板块:煤炭销售价格逐季上涨,板块盈利能力持续提高,前三季度公司商品煤产量2.35亿吨,同比增长5%;煤炭销售3.09亿吨,同比下降14.5%,主要由于公司减少外购煤销售,前三季度外购煤销量同比减少46%。

从销售结构来看,公司作为煤炭央企,积极落实增产保供任务,扩大自产煤年度长协比重。公司前三季度销售年度长协1.65亿吨,同比增长7.47%,占总销量比重为53.5%,相较上半年提高3.8pct。月度长协与现货销售分别占比32.2%和9.1%。从销售价格来看,受益于煤炭供需持续紧张,公司煤炭平均售价629元/吨,同比上涨17.1%。1-3季度公司煤炭销售价格环比上行,其中年度长协销售价格为516、510、521元/吨;月度长协销售价格787、829、855元/吨;现货价格773、786、856元/吨。

第三季度价格分别环比上涨2.24%、3.13%、8.95%。公司前三季度自产煤单位生产成本170.7元/吨,同比上涨139.3%、环比上涨3.45%,主要由于增加员工工资及计提安全生产费用。公司自产煤业务实现营业收入1395.45亿元,毛利率为50.5%;

由于外购煤占比下降,煤炭板块毛利率上涨11.4pct至36.5%。公司产能未来仍有增长潜力。公司今年已核增产能460万吨/年,同时新街台格庙矿区总体规划已获得发改委批准。新街台格庙矿区面积约681平方公里,煤炭资源量约123亿吨,规划建设8个井田产能共计5,600万吨/年,其中新街一井、新街二井于9月份获得取得国家能源局批复的产能置换方案,核定产能均为800万吨/年。未来公司将继续推进新街一井、新街二井的项目核准工作,公司中长期煤炭产能增长值得期待。

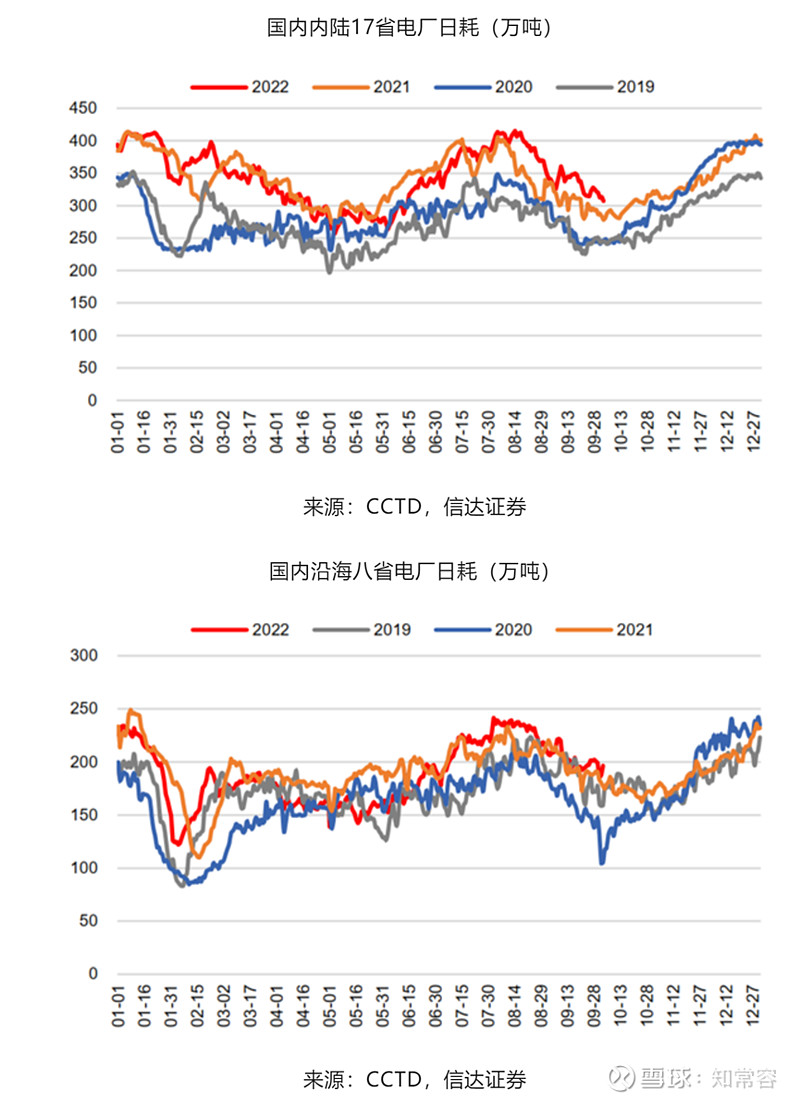

行业动态:需求方面,环比看,随着高温天气逐渐消退,制冷电力需求也下降,以及节假日来临,开工率下滑,工业用电需求也下降,故整个9月电厂日耗基本维持单边下滑;同比看,整个9月电厂日耗同比还是维持着比较明显的增长的,我们推测是复工复产的推进,前期让位于居民用电而受限的工业用电开始恢复,积压的赶工需求开始释放,进而带动电厂日耗同比增长。根据CCTD,内陆17省电厂日耗从9月初的约350万吨,下滑至月底的约300万吨;沿海8省电厂日耗从9月初的约210万吨,下滑至月底的约180万吨。

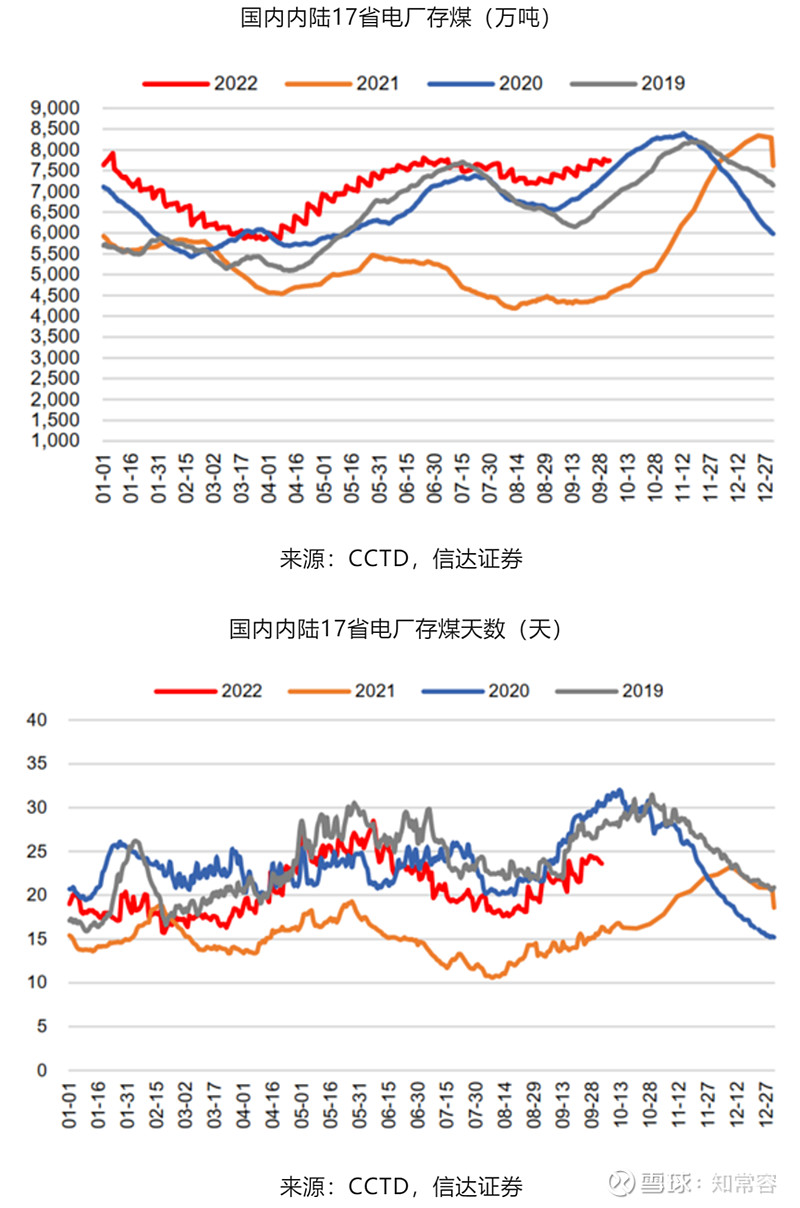

库存方面,环比看,9月电厂端基本单边累库,港口端也以累库为主,煤企端存煤继续维持稳定;同比看,电厂端、港口端、煤企端存煤基本高于去年同期水平,表明发电领域煤炭供求较难再现去年极端紧缺情况,目前供求相较去年同期已宽松不少;不过需要指出一点的是,电厂端存煤和前几年相比处于高位,而港口端、煤企端存煤和前几年相比还是处于相对较低的位置,这一情况一方面进一步表明发电领域煤炭供求相较去年明显缓解,但同时也意味着非电领域煤炭供给仍然偏紧;考虑到目前复工复产的推进带来非电领域煤炭需求复苏以及9月中下旬逐渐上涨的煤价,后续也许将看到煤源逐渐从整体充足的发电领域逐渐开始扩散至非电领域。电厂端。存煤量方面,环比看,9月内陆17省电厂和沿海8省电厂存煤基本单边累库,其中内陆17省电厂累库速度更快一些;同比看,无论是内陆17省电厂还是沿海8省电厂存煤处于过去几年同期高位,且明显高于过去几年同期水平。存煤天数方面,环比看,9月内陆17省电厂、沿海8省电厂存煤天数也基本呈现单边增长;同比看,9月内陆17省电厂、沿海8省电厂存煤天数也远高于去年同期水平。

港口端。环比看,北方港口与南方港口有所分化(北方港口从9月中下旬明显累库,南方港口则基本单边去库,我们推测是因节假日临近,北上拉运煤炭需求力度有所减弱所致,导致北港存煤增加),沿海港口与内河港口有所分化(沿海港口从9月中下旬明显累库,内河港口则单边去库)。同比看,除了南方港口存煤低于去年同期外(我们推测主要是长协保供下煤炭拉运直达电厂更为迅速,再叠加煤炭进口量大减,导致南方电厂进口煤库存低于去年同期),北方港口、沿海/内河港口存煤均高于去年同期。煤企端。环比看,9月煤企端存煤基本平稳;同比看,则显著高于去年同期,不过和过去几年相比,还是处于相对较低的水平。

电力板块:三季度电价保持增长,煤电建设有望加快前三季度,公司受益于福建罗源湾港储电一体化等项目投运,新增装机容量1038兆瓦,共计实现发电量142.37十亿千瓦时,同比增长15.7%;实现售电量133.77十亿千瓦时,同比增长16%。第三季度发电量同比提高25.2%,环比增长51.37%。前三季度平均售电价格417元/兆瓦

时,同比上涨24.1%。由于燃煤采购价格上涨,发电业务平均售电成本373.1元/兆瓦时,同比增长19%;单位售电毛利为43.9元/兆瓦时,同比上涨96%。电力保供任务重大,公司火电项目装机投运进程加快。2022年10月份,国能广投北海电厂(计划建设2*1000MW超超临界燃煤发电机组)已实现1号机组投入运营;国能清远发电二期2×1,000MW扩建工程已获得发改委批准。目前公司共5个火电工程项目,10台机组供给750万千瓦装机在建。四川发生有序用电后,国家能源局已经开始提前谋划“十四五”电力保供措施,逐省督促加快支撑性电源的核准,我们认为公司国电未来煤电投资建设节奏有望加快。随着电力市场化的推进,电力顶峰容量价值稀缺性将逐步体现,电价有望稳中有升,公司电力板块盈利有望持续向好。

运输与煤化工板块:能源价格上涨使各分部成本上涨快,毛利有所下滑前三季度,公司铁路、港口、航运、煤化工板块成本涨幅均快于收入涨幅,毛利同比下滑。其中公司航运分部实现营业收入46.29亿元,同比上涨7.1%,而由于燃油费等带动成本上涨,导致毛利率下降6.7pct至14.1%;铁路板块毛利率同比下降6.7pct至43.6%;港口板块毛利率下降2.5pct至48.2%;煤化工板块由于原料价格上涨,毛利率下降8.5pct至16.8%。

财务分析:

货币资金利率:2022H1I神华货币资金超过2000亿,对应15亿利息收入,活期利率在0.8%以上,表现较为真实;

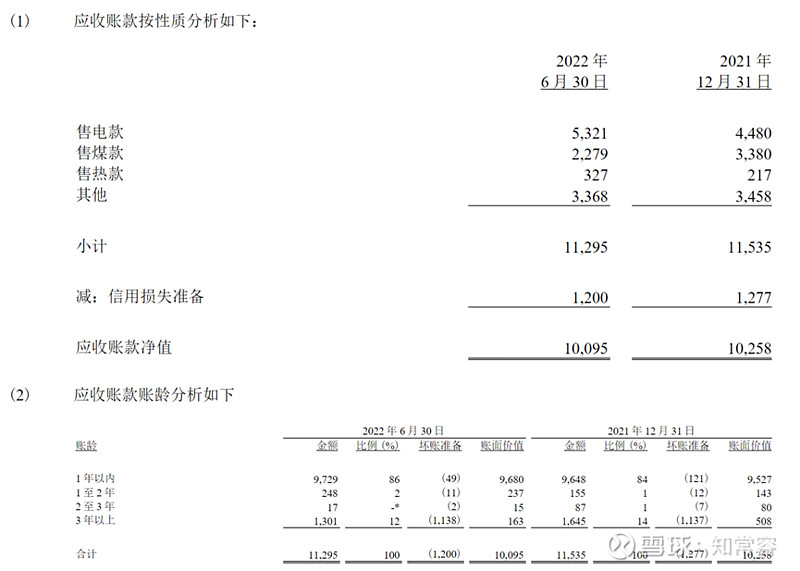

应收账款:应收账款2022H1为100亿元,占营业收入比例不足10%,周转率较高,主要是售电、售煤款,超过95%是一年以内的应收款计提比例较为充足,从行业上看也是周期向上表现较好;

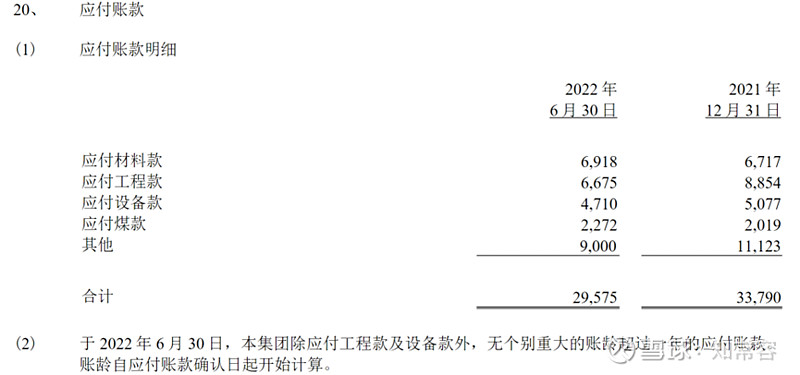

应付账款:

2022H1应付账款为300亿,主要是应付材料款、应付工程款、应付设备款,集团除应付工程款及设备款外,无个别重大的账龄超过一年的应付账款。

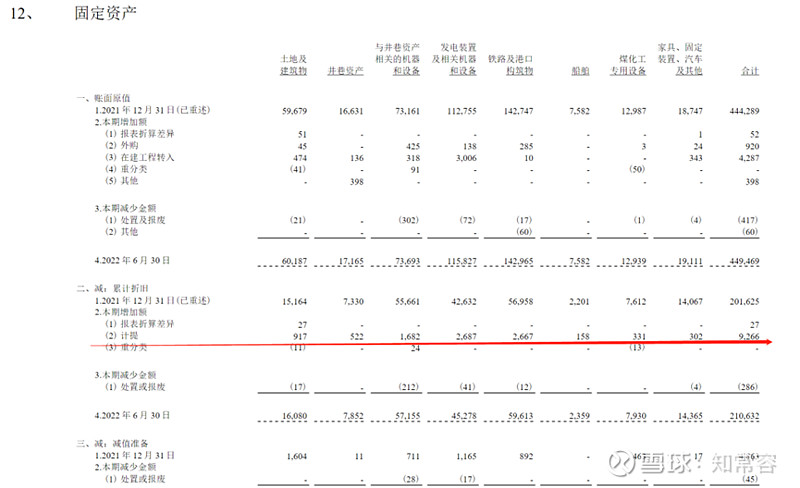

固定资产:固定资产账面价值达到2300亿,账面原值为4500亿,其中累计计提了2000亿以上,累计折旧超过50%,计提较为充分。固定资产中主要是发电装置、铁路及港口、与井巷资产有关的设备,从本期计提来看,折旧率正常;

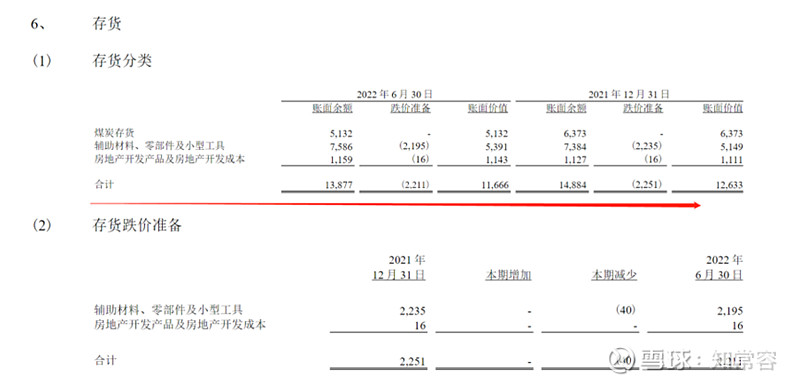

存货:存货账面价值100亿们主要是煤炭存货和辅助材料,周转率较快,跌价准备较为充足;

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号