作者@知常容问道

前言:分众传媒(002027)公告,预计上半年净利13.69亿元-14.49亿元,同比降50.05%-52.81%;分众传媒作为A股传媒龙头,可谓是风光无二,市值曾一度2000亿,而目前又不足千亿,二季度业绩一出下滑巨大,而竞争对手新潮又在喊降价,这背后都意味着行业进入冰点,行业洗牌一触即发。

核心观点:

分众短期受疫情影响较大,拆分业务板块来看影院今年仍然保持平稳,没有明显的复苏,营收约10亿规模,而梯媒根据业绩指引二季度表现符合预期,预计2022Q2净利润为4.7亿元,对应收入24亿,而下半年从经济以及疫情表现来看仍然反复,经济复苏需要时日;

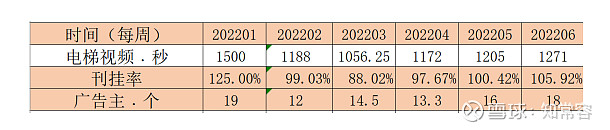

从实际刊挂率与广告主上表现情况看,7月表现不佳,广告主深圳为12名,主要广告主为美团(17.18%)、九号公司(15.65%)、泰山原浆(15.42%),刊挂率95%,算是不温不火,而价格方面由于没有满刊和经济不景气,价格提价很难甚至会有降级的趋势。

以深圳点位月度表现情况看刊挂率表现较高,5/6月超过100%广告主数目炒股16个,只有2-4月表现较差,但这并不包括上海、北京的情况,特殊原因我们无法跟踪这些城市的情况。

我们预计四季度保持较快回升,偏乐观预测,预计下半年净利润能够达到25亿元净利润对应全年39亿净利润,对应EPS为0.27元,当前股价6.17元,对应PE为22..8X,估值不算便宜。

券商研报端看均下调了今年的整体预期,在业绩预告前普遍预计在45亿左右,而最新业绩预测在39亿左右,今年预期较为中性,但对于明年的65亿可能乐观了。

长期来看分众梯媒品牌价值稳固:做品牌还是要做形象,为什么过去很多广告主要大量投放央视,而现在投放梯媒等等,品牌心智是重要的,同样两个产品在你没试过的时候一定会选那个耳熟能详,大家都听过的,即使价格贵一点你也会接受,毕竟试错成本很高,就像去旅游都会做攻略,大家评价好的饭店会去,一个门庭若市,一个门可罗雀肯定是有他的原因的,长期看分众价值稳固,短期受疫情影响,经济影响是客观存在,但都已经预期体现在股价当中;

竞争对手新潮影响不足为惧。首先可以说是上一次价格战新潮败了,但分众也是伤敌一千自损800,而现在烧到了框架,可以看出新潮在智慧屏领域有向好,但还不能说是成功,而上市也没听到声音。新潮没死,但活的也不一定好。

框架的点位在哪里很重要,新潮提到联合100家电梯海报优秀的公司,可以说基本是杂牌军,自己的框架点位有多少?估计不会很多,而点位非常重要,能优质点位覆盖优质人群,你能不能创造价值也不是说降价简单粗暴的行为,比如说同样在北京二环的点位卖200块/屏/周,而你到了北京6环你还能卖这个价吗,想卖也卖不到好吧,新潮又来碰瓷分众。

真的无言以对。我们认为梯媒可能会被分流一小部分,但梯媒龙头分众依然很稳,框架行业目前生存都很艰难,更别说什么颠覆分众了,自己先活下来吧。

业绩预告:分众传媒(002027)公告,预计上半年净利13.69亿元-14.49亿元,同比降50.05%-52.81%;受三月份以来各地疫情的影响,广告市场需求疲软,尤其在四月和五月,公司部分重点城市广告正常发布受限,经营活动受到重大影响,因此公司2022年上半年经营业绩较之去年同期有较大幅度的下滑。

六月份以来,随着全国疫情防控形势好转,市场需求回暖,公司克服诸多不利影响,逐步走出最困难的时期,各项经营指标正在有序恢复和改善。可见分众的业绩贡献6月占比会更大一些,618是京东电商的较大投入,而各种消费品等投放较为集中。如果6月还没有恢复可能对整体业绩影响更大。

分众每年业绩预告都还是比较准确的,基本就在中位数的水平,预计2022H1业绩在14亿的水平;

拆分季度业绩来看一季度净利润为9.29亿元,对应2季度净利润水平就在4.7亿元的水平,2022Q1营业收入达到29亿元,预计2022Q2营业收入为24亿元左右;

下半年尤为重要,即使在2季度疫情的情况下仍然能做到24亿的收入实际上也是不容易了,看看疫情的2020年上半年的业绩水平怎么样?2020Q1营业收入19亿元,基本不产生净利润,而2季度27亿的营业收入,对应有8亿的净利润。可以看出分众的从历史上看经营情况还是非常有韧性的。

近期行业进展:疫情、经济与量与价的变化情况

疫情仍然反复,情况谨慎乐观,国内政策有所放松,但防疫仍然是主要基调

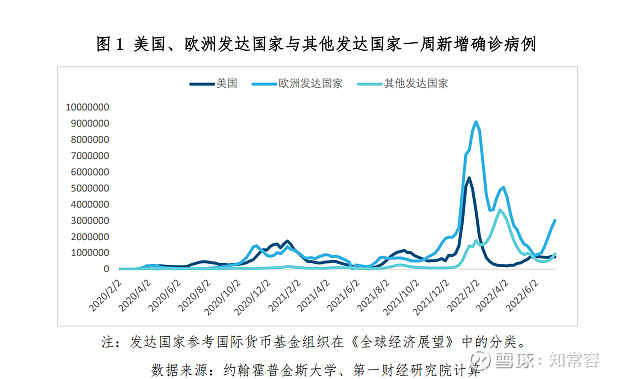

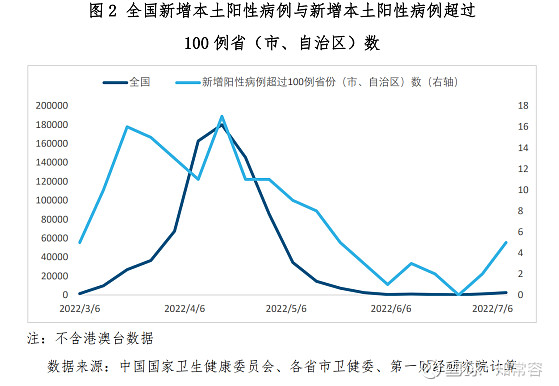

截至北京时间 7 月 11 日 13 点,全球新冠肺炎累计确诊病例为 5.55 亿例(约翰霍普金斯大学数据)。上周(7 月 4 日 13 点-7 月 11 日 13 点)全球新增确诊病例 626.3 万例,近 3 个月来首次超过 600 万例;新增死亡病例 1.2 万例,较此前 4 周平均水平高出 20%。

根据中国国家卫健委数据,上周 31 省(自治区、直辖市)和 新疆生产建设兵团报告新增确诊病例 781 例,其中本土病例 500 例;新增无症状感染者 2255 例,其中本土无症状感染者 1971 例。上周 本土新增阳性病例共计 2471 例,为 6 月平均水平的 4 倍多;近三 分之一的省(自治区、直辖市)新增病例环比上升,其中 5 个省市 新增阳性病例超过 100 例,分别为安徽(1037 例)、江苏(462 例)、 上海(316 例)、山东(275 例)、福建(104 例)。

经济发展稳预期,高通胀预期担忧逐步减弱,国内货币政策稳中偏松

2022年中国物价的整体变化格局是:PPI高位回落,CPI低位盘整,通货膨胀的关注重心将 重新回到CPI;CPI和PPI价格剪刀差的缩小,有利于工业经济甚至整个宏观经济体系效益的改善。

从市场预 期的变化看,市场对当前中国通胀格局变化的整体看法已逐渐形成,原先高通胀的担忧已逐渐退却,市场 运行格局主线之一的通胀交易将走向通胀反向交易。

货币增长的市场预期,仍维持了“稳中偏松”态势。由于本期(7月份)预期在6月实际货币增速未公布前 进行,当前预期的中值和均值,和5月份的实际值相同,表明市场整体上认为,货币当局会给经济复苏创造 偏宽松的货币环境。货币环境的偏宽松市场预期,也意味着中美货币政策间的差异是市场共识,海外市场 波动对中国市场影响仅具有心理上影响。

7 月 12 日,上海政府办公厅印发《上海市数字经济发展“十四五”规 划》,明确到 2025 年上海数字经济发展水平稳居全国前列,增加值力 争达到 3 万亿元。

回归到分众刊挂率与价格方面,首先价格我们在经历过去年的价格提价后,认为每年一到两次的提价会暂停,需求减弱的情况下不排除价格放松;

而刊挂率和广告主数目来看7月表现不及预期,广告主数目表现有待提高,刊挂率也有待提高,本周深圳A1视频广告时长18分钟55秒,广告主12个。主要广告主为美团(17.18%)、九号公司(15.65%)、泰山原浆(15.42%),刊挂率为94.58%。

以深圳点位月度表现情况看刊挂率表现较高,5/6月超过100%广告主数目炒股16个,只有2-4月表现较差,但这并不包括上海、北京的情况,特殊原因我们无法跟踪这些城市的情况。

影院端预计全年受疫情影响与大片影响,全年表现平稳吧,10亿的营收目标;

而梯媒假设价格不变甚至略微下降的情况下,量上预计同比下降在20%,保持三季度偏低,但四季度有望快速回正的偏乐观预期。

预计下半年净利润能够达到25亿元净利润对应全年39亿净利润,对应EPS为0.27元,当前股价6.17元,对应PE为22..8X,估值不算便宜。

竞争对手近期进展:

新潮近期可谓是动作频频,新潮传媒张继学在新潮公众号中又开始宣传——大减价了。

他说“今天给大家介绍投放商务楼电梯广告的省钱方法。投放商务楼宇电梯广告时,关键要选择100%的纯商务楼。”

攻击友商原文来自新潮传媒公众号,大家有兴趣可以自行去看“目前,友商的电梯商务联播网中有30万个LCD,但真正在商务楼的只有10万张,另外20万个在住宅楼。由于住宅楼的租金成本只是商务楼的1/3,覆盖的人数也要少一些,所以售价也应该是商务楼的1/3。但友商的商务楼LCD是按套装强制搭售的,将住宅楼的LCD混入商务联播网,以三倍的高价销售给了客户,让客户由于信息差蒙受了巨大经济损失。

今天,我给客户的建议是:只买纯100%商务楼的LCD,或者要求社区LCD降价3倍。

目前,新潮在全国正式推出了100%的纯商务楼电梯广告联播网。中国目前商务楼的电梯广告屏幕数总共26万个,其中新潮已经有7万个,占市场份额的26%。

已经获得了伊利、顾家、剑南春、黄天鹅、桂龙药业等优质客户的认可。写字楼、商务楼电梯广告的垄断格局正在被打破!

新潮传媒公众号7月10日发布文章提到全国有400万个电梯海报,友商有150万个左右,其他还有250万个。新潮联合了中国100家电梯海报优秀的公司,成立了牛框框电梯海报开放平台,建立了数字化发布标准,联采联卖。

平台上,目前已经有超过160万个电梯海报,已经成为全国最大的电梯海报开放平台。我们的理念是薄利多销,只要10%的利润,不像友商高达70%的毛利,40%的纯利。所以只要在牛框框平台上采购电梯海报,基本能节约30%的成本。

北上广深等一线城市电梯海报的价格应该低于100块钱一周,如果超过100块钱一周,可能有问题。

目前,方太、汾酒、京东、大众等上百家优秀企业都选择了和牛框框开放平台合作。

价格战一触即发。新潮从梯媒的智慧屏又扩展到框架,价格战真的是太凶狠了。再一次挑战分众会成功吗?分众的风险点在哪里。

首先可以说是上一次价格战新潮败了,但分众也是伤敌一千自损800,而现在烧到了框架,可以看出新潮在智慧屏领域有向好,但还不能说是成功,而上市也没听到声音。新潮没死,但活的也不一定好。框架的点位在哪里很重要,新潮提到联合100家电梯海报优秀的公司,可以说基本是杂牌军,自己的框架点位有多少?

估计不会很多,而点位非常重要,能优质点位覆盖优质人群,你能不能创造价值也不是说降价简单粗暴的行为,比如说同样在北京二环的点位卖200块/屏/周,而你到了北京6环你还能卖这个价吗,想卖也卖不到好吧,新潮又来碰瓷分众。真的无言以对。我们认为梯媒可能会被分流一小部分,但梯媒龙头分众依然很稳,框架行业目前生存都很艰难,更别说什么颠覆分众了,自己先活下来吧。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号