作者@知常容问道

前言:东鹏2021年上市连续打版,成为市场一度的大热股,能量饮料具有牛磺酸、咖啡因等成瘾性物质,能量饮料过去一直都是红牛的天下,而随着红牛销售纠纷等问题,市场垄断被打开,众多品牌成长起来,而东鹏目前成长非常快速,在国内市场处于老二的位置,而目前仍然快速追赶红牛,未来有望与红牛分庭抗礼;

公司发布2021年报,2021年实现收入69.8亿元,同比+40.7%;归母净利润11.9亿元,同比+46.9%;扣非归母净利润10.8亿元,同比+34.7%。其中,4Q21收入14.2亿元,同比+54.9%;归母净利润1.97亿元,同比+82.3%;扣非归母净利润1.2亿元。

核心观点:

市场松动,群雄崛起。华彬集团与泰国天丝之间的红牛商标纠纷严重拖累了中国红牛的发展。上世纪 90年代,华彬集团与泰国天丝集团(红牛功能饮料的创始公司)创立了一家合资公司,以推进红牛在中国市场的销售。2014年泰国天丝终止了对中国红牛香精香料的供应,2016年以“商标侵权”为由正式将中国红牛告上法庭,之后还在中国推出了 “红牛安奈吉饮料”和“红牛维生素风味饮料”。

2020年12月最高人民法院宣判“红牛系列商标”版权归属天丝集团。商标之争目前虽告一段落,但关于泰国天丝与中国红牛等于1995年签署的《50年协议书》仍在审理过程中,长期的官司纠纷严重拖累了中国红牛的市场拓展节奏和品牌宣传推广,对公司内部和经销商的稳定性产生了负面影响,同时市面上三款不同类型的红牛产品也混淆了消费者的认知,对品牌造成了一定的伤害。

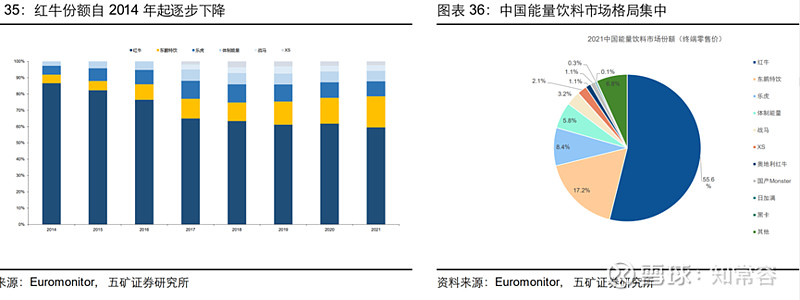

从体量上看,中国能量饮料市场竞争格局一超多强。东鹏仅次于红牛暂列第二;根据欧睿数据,2020 年中国能量饮料市占率超过 1%的共有 6 家企业,其中红牛以 254 亿的体量遥遥领先,其余 5 家企业分别是 东鹏(65 亿),乐虎(39 亿),体质能量(27 亿),战马(14亿)和 XS(11 亿),价格带上目前亦有了明显的分层。

东鹏目前以性价比路线抢占东鹏市场,而广告与渠道协同发力又带来更高的品牌效应向与消费需求,东鹏从渠道商逐步扩大到全国,未来仍然快速成长;

能量饮料具有成瘾性,对消费者粘性更强,据欧睿,2020 年国内能量饮料销量达到 21.4 亿 升,对应 15-20 年CAGR+11.2%,增速为软饮料细分子行业中最高,亦大幅领先于软饮整体 3.3%的复合增速。

市场空间:2026 年中国能量饮料体量将达到 760.3 亿元,2021-2025 年复合增速 达 7.2%,我们认为未来能量饮料市场前景依然广阔,若对标与中国饮食习惯较为相似的日本,中长期甚至有翻倍的空间;

东鹏预计未来5年市占率能够超过40%,距离目前收入规模超过1倍,东鹏成长性强;

看财报东鹏应收账款低,存货低,现金流表现好,负债率低,财务稳健,但同时也有一定的缺点就是家族式企业,兄弟父子持股,经销商持股,应收账款低,但存在一个问题就是经销商渠道,东鹏主要是经销商为主,应收账款低是对渠道商管理严格还是有存在经销商故意配合上市回款呢这方面不够清晰;

业绩预测:请关注知识星球

公司简介:

深圳本土老牌饮料企业,私有化后释放活力。东鹏饮料起步于 1994 年,是深圳本土的老牌饮料企业但经营效益长期不佳。2003 年,时任销售总经理的林木勤接手东鹏并进行私有化改制。2010 年,东鹏的产值达到 2.5 亿元,而 2003 年仅有1500 万 元,公司私有化后经营活力得以释放。东鹏核心管理团队均拥有丰富的软饮料行业 从业经验,且通过股权激励深度绑定团队利益。2003 年改制至今,公司管理团队稳定,核心管理成员均未流失。

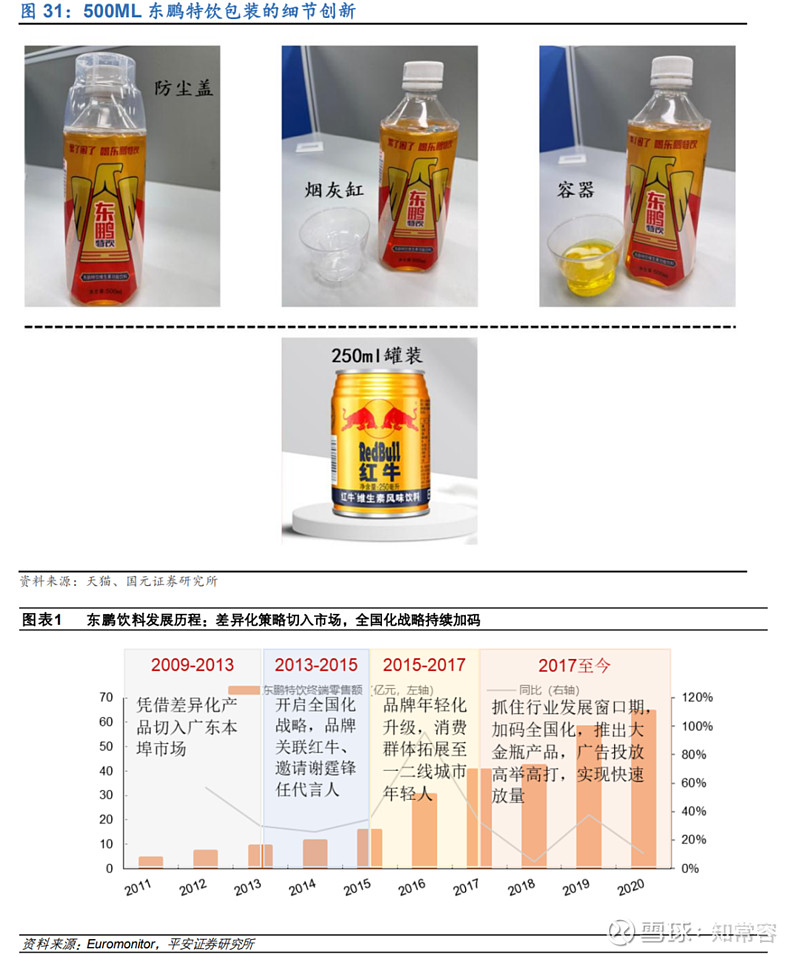

前瞻布局能量饮料赛道,差异化策略打开市场,全国化战略持续加码,以极致性价比站稳脚跟。2009年,国内能量饮料行业虽然 正处于高速发展期,但总体规模相对于软饮料行业仍然很小,且红牛一家独大的地位看似难以撼动,因此彼时本土能量饮料品牌大多是红牛的山寨品。而曾任红牛代工厂厂长的林木勤先生敏锐地抓住了能量饮料行业的爆发窗口,打着“同样的品质, 零售价只有别人一半”的旗号,以包装和价格的极致差异化产品入局能量饮料市场。

虽然红牛在产品研发、品牌宣传以及渠道布局等方面具有多年的先发优势,但能量 饮料的主要客群广大体力劳动者属于价格敏感者,东鹏通过推出售价仅 2.5 元的 250ml 金瓶东鹏特饮,直击消费者痛点并大获成功。渠道方面,东鹏饮料则避开了红牛的“大本营”北方区域和一部分重点城市,选择以广东省为主要根据地和地级市、县乡镇等下沉市场。2013 年,能量饮料市场同比增长 36%,而东鹏特饮则以100%的年增长率创下了华南销售支数第一、全国销量领先的市场业绩。自 2018 年起,东鹏开始大力推广 500ml 金瓶,新包装一方面以 PET 为材料降低成本从而保证产品的高性价比售价,另一方面通过众多细节的创新更好地满足消费者需求。500ml 金瓶东鹏快速接棒 250ml 金瓶产品成为公司爆品,2017-2021 年的销售收入 同比增长 1241.53%、171.24%、42.40%和 60.84%,至 2021 年,其占能量饮料的比例达到 76.21%。

品牌:强化年轻人品牌认知,精准投放广告营销 推进品牌年轻化,饱和式营销提升转化率。东鹏提出“年轻就要醒着拼”口号, 累了困了就喝东鹏特饮;突出性价比、大容量的能量饮料,符合年轻人的消费习惯。公司针对年轻人的生活 方式及喜好,开展了互联网、综艺影视植入、体育电竞赞助等新型营销推广。近年来重视广告宣传投入,冠名赞助了一系列综艺及热播剧场,如《欢乐喜剧人》、《盗墓笔记》、《安家》、《天天向上》等。

从广告宣传推广费用来看,2021年公司上市后加大了广告宣传推广费用投入,销售费用达到近年最高的6.45亿元,其中广告宣传费用占比从88.84%下降至57.09%,渠道推广费从11.16%提升至42.91%。公司 采取饱和式营销策略,强化地推广告投放,渠道推广费(消费者活动、商超进场费)增长明显,而广告宣传费占比有所下降,渠道推力日益加强。让年轻消费者不仅在广告宣传中看到东鹏,更要在消费场所买到东鹏,提升营销费用投入的转化率,优化营销投入结构。

股权结构:

股权结构相对稳定,绑定经销商,员工,高管利益。但同时也是家族企业明显,截至 2021 年 Q3,公司创始人林木勤直 接持有公司 49.74%的股份,并通过东鹏远道,东鹏致远,东鹏致诚,鲲鹏投资间接持有 0.88% 的股份,共计持股占比达 50.62%,为公司的实际控制人。另外,林木勤之子林煜鹏通过控 制东鹏全资子公司鲲鹏投资而间接持股 3.46%,股权结构相对集中且稳定。除此之外,2016 年公司引入鲲鹏投资实现了经销商和部分公司高管持股,在公司发展前期通过让经销商持股,分享公司发展成果有助于提升公司自身的凝聚力和市场竞争力;

2019 年在前三次增资的基础上推出股权激励,引入东鹏远道、东鹏致远和东鹏致诚三家员工持股平台,绑定多数公司中高层,核心骨干的利益,使得公司上下心往一处想,劲往一处使。但同时也要注意经销商配合公司财务造假的风险,会计上的处理往往会有经销商压货,然后充收入利润,股价上来后套现的模式。这一点还要注意。

行业分析:能量饮料赛道优良,千亿空间可期

能量饮料一般具有缓解疲劳,提神醒脑的功效。根据国标《饮料通则》,能量饮料是功能饮 料的一种,指的是含有一定能量并添加适量营养成分或其他特定成分,能为机体补充能量,或加速能量释放和吸收的产品。从原料上看,中国的能量饮料一般含有牛磺酸,咖啡因,赖 氨酸,烟酰胺,B 族维生素等物质满足人们缓解疲劳,补充体力,提高注意力等诉求。消费人群一般包括快递员,外卖员,司机以及经常熬夜的学生,蓝领白领,主要的代表品牌为红 牛,东鹏,乐虎,体质能量。

能量饮料的功能性和轻成瘾性使得其集中度较高,生命周期较长。基于以上对能量饮料的梳 理,我们认为不同于以果汁为代表的口感型软饮,消费者在选购能量饮料时最看重的是其“功 能性”即能否迅速缓解疲劳,提神醒脑,其次才是口感,价格,包装等次要因素,因此,在功能性得到认可的前提下,消费者对能量饮料的复购粘性往往较高,另一方面,由于能量饮 料含有咖啡因,因此其与可口可乐,咖啡等饮品一样具备一定的成瘾性,在功效过后消费者为了维持相同的状态,往往会增加消费频次和消费量,因此对于商家来说,能量饮料的生命 周期较长,易打造大单品,根据欧睿数据,2020年可口可乐,红牛在中国的体量分别达到 了 400 亿元和200 亿元,而反观众多果汁品牌,由于消费者的口味难以把握且变化莫测,对 于同一单品往往忠诚度较低,因此超过5 亿的单品寥寥无几,且生命周期也较为短暂。

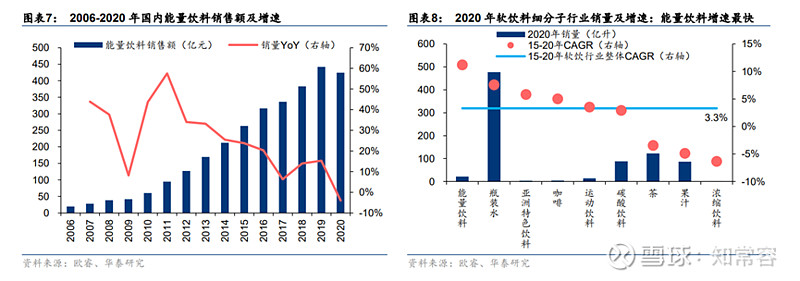

量增为核,空间广阔 全球软饮料市场空间广阔,国内增速更高。根据欧睿的统计,软饮料被细分为瓶装水、果 汁、能量饮料等九大细分子行业,2020年全球软饮料板块规模达到3.60万亿元,同比+0.7%, 国内软饮料市场同期规模达 4824 亿元,同比+2.4%。销量上看,全球软饮料市场增长稳健, 2015-2020 年 CAGR 2.7%;国内市场 2015-2020 年 CAGR 3.3%,国内市场更具成长性。

成长性上看,能量饮料行业享受高增速。据欧睿,2020 年国内能量饮料销量达到 21.4 亿 升,对应 15-20 年CAGR+11.2%,增速为软饮料细分子行业中最高,亦大幅领先于软饮整体 3.3%的复合增速。销售额方面,2020 年国内能量饮料销售额达到 425 亿元,15-20 年 CAGR 10.0%,剔除 20 年疫情影响则 15-19 年CAGR 为 14%。拉长来看,2011-2020 年能量饮料销量 CAGR 达 20.0%,居软饮子行业首位。展望未来,受益于人群扩充、场景丰富下能量饮料渗透率的提升,能量饮料销量及销售额的高成长性或仍将持续。

销量增长是能量饮料行业快速增长的核心驱动力,20 年美/日人均消费量为我国的 5.4/2.2 倍。回顾历史,欧睿的数据显示销量是驱动能量饮料行业规模增长的核心动能,2006-2020 年国内能量饮料销售规模复合增长率 24.6%,其中销量对应 CAGR 达 24.3%,价格对应CAGR 仅 0.3%。展望未来,20 年国内人均能量饮料饮用量为 1.6 升/人/年,低于日本 3.6 升/人/年以及美国 8.4 升/人/年的水平,受益于人群扩充、场景丰富带来的边际提振,国内能量饮料渗透率仍然具备进一步提升的空间,带动销量维持高增势头。

拆分看,我们认为人群扩充及场景丰富或将成为驱动能量饮料行业扩容的边际催化因素:1)人群扩充:外卖、快递等业态崛起贡献边际增量。我们认为,通过能量饮料及时补充能 量的核心受众已从出租车司机、卡车司机、值夜班等特定职业扩充至更广阔的职业面,生活节奏加快的大趋势下高体力消耗工作范围同样呈现扩充,典型的代表是近年来伴随线上 购物崛起的快递行业、以及逐渐成长壮大的外卖业态。高体力消耗下,快递员、外卖员同样存在巨大的体力快速补充需求。

2)场景丰富:现代人生活节奏的加快,加班熬夜成为日常。随着中国经济的高速发展,科技进步便捷我们生活的同时亦加快了当代人的工作和生活节奏,OECD 的数据表明中国是世界上工作时长最 多的国家,另外,根据猎聘《当代年轻职场人现状洞察报告》,90 后年轻人加班已逐渐趋于 常态,我们认为随着社会竞争的日益激烈,人们会逐渐向更快的生活节奏过渡,对缓解疲劳, 保持专注度的能量饮料需求也会有增无已。

竞争格局:龙头松动,弯道超车机会涌现

从体量上看,中国能量饮料市场竞争格局一超多强。根据欧睿数据,2020 年中国能量饮料市占率超过 1%的共有 6 家企业,其中红牛以 254 亿的体量遥遥领先,其余 5 家企业分别是 东鹏(65 亿),乐虎(39 亿),体质能量(27亿),战马(14 亿)和 XS(11 亿),价格带上目前亦有了明显的分层。总体上看,一方面行业集中度较高,CR2 和 CR4 分别为 68.5%和82.6%,另一方面,由于红牛自 2016 年陷入商标纠纷,以东鹏为代表的二三线品牌抓住时机全方位发力抢占市场份额,内忧外患下红牛的市场份额逐步下降。

红牛受累于官司纠纷、达利对乐虎重视不足,预计未来竞争力有限

华彬集团与泰国天丝之间的红牛商标纠纷严重拖累了中国红牛的发展。上世纪 90年代,华彬集团与泰国天丝集团(红牛功能饮料的创始公司)创立了一家合资公司,以推进红牛在中国市场的销售。2014年泰国天丝终止了对中国红牛香精香料的供应,2016年以“商标侵权”为由正式将中国红牛告上法庭,之后还在中国推出了 “红牛安奈吉饮料”和“红牛维生素风味饮料”。2020年12月最高人民法院宣判“红牛系列商标”版权归属天丝集团。商标之争目前虽告一段落,但关于泰国天丝与中国红牛等于1995年签署的《50年协议书》仍在审理过程中,长期的官司纠纷严重拖累了中国红牛的市场拓展节奏和品牌宣传推广,对公司内部和经销商的稳定性产生了负面影响,同时市面上三款不同类型的红牛产品也混淆了消费者的认知,对品牌造成了一定的伤害。

我们预计短期内官司纠纷难以结束,红牛的绝对体量可能继续维持稳定,错过行业发展红利。达利食品业务多元化对乐虎重视度不足,体质能量缺乏蓝帽子标识,预计两品牌有望跟随能量饮料行业增长而共同增长。达利食品业务较为分散,除功能饮料外, 还包括面包、豆奶、凉茶等。20年达利功能饮料收入占比不足20%,而东鹏的功能 饮料收入占比维持在90%以上,东鹏主营业务更为清晰和聚焦。体质能量缺乏国家食品药品监督管理局批准的保健食品标志“蓝帽子”,无法对产品进行功能宣传,发展相对受限。同时,体质能量也开发了较多其他的软饮料副业,一定程度分散了公司精力。我们预计两品牌未来有望跟随能量饮料行业增长而共同增长。

盈利能力:500ML 金瓶放量,业绩持续兑现

营收层面:500ML 金瓶放量,营收持续增长。2017年至 2021 年,公司营业收入从 28.44 亿元增长至 67.78 亿元,CAGR 超过25%,归母净利润从 2.96 亿元增长至近 12亿元,CAGR超过40%。其中,500ml金瓶在2019年-2021年销量的快速攀升, 带动公司整体销售收入实现快速增长。

公司的销售毛利率稳定在 45%以上。从2020 年公司的产品成本结构来看,白砂糖 和瓶胚占比较高,合计达 43%,公司通过锁价等方式降低采购成本,原材料价格保持稳定。从能量饮料产品的毛利率来看,其总体与公司主营收入毛利率保持一致, 稳定在高位 49%左右。其中,公司大单品 500ml 金瓶毛利率上升系原材料市场价格 下降,250ml 金瓶特饮和 250ml 金罐特饮毛利率有所下降系公司下调出厂价格和单 价。此外,2017-2020年非能量饮料和包装饮用水的毛利率均有一定程度的改善, 系产量上升,单位成本同比下降,市场不断扩大。

规模效应优势放大,毛利率高于行业平均水平。在贯彻执行定位大众市场的低 价策略同时,公司通过严格的成本管控保持优异的盈利能力,并且规模效应优势不断放大,2021 年毛利率接近 45%,远高于行业平均水平,优秀的盈利能力为企业后续深耕渠道以及塑造品牌力赢得空间。

净利率层面:稳步上升,高营销投入下略低于行业均值。公司的销售净利率自2018 年起稳步上升,截至 2021 年已达到 17.1%。由于公司正处于高速成长期,在 能量饮料行业快速扩容的时期,公司对于品牌宣传和营销的需求和投入较大,因而 净利率受销售支出拖累,略低于行业均值,相比于同业如农夫山泉、达利等大型企业处于成熟期,存在规模效应,收入规模可以较好的摊薄销售费用支出,并且其产 品线较为完备稳定,净利率相对较高。

强营运能力助推高 ROE,盈利能力改善驱动ROE 上升 强营运能力助推高 ROE。受益于产能饱满的情况下,公司固定资产周转较快,且由 于公司“以销定产”的生产模式和“以产定购”的采购模式,存货周转率较高, 2021 年达 12.67,同比上升 16.45%。同时应收账款周转率相较于 2020 年显著上 升,达 372.89,同比上升 44.48%,说明公司的回款能力进一步增强。因此公司的 总资产周转率保持高位,助推公司ROE 拉升,随着公司全国化扩张,未来有望延 续。盈利能力改善驱动 ROE 上升。

公司主营业务能量饮料有望随着规模效应毛利率进一步上升,新品的扩张包括由柑柠檬茶、能量饮料新品的推广与放量,公司毛利率存在上行空间。销售费用层面广告宣传费和运输费有一定的下降空间,未来盈利能 力仍有上升空间。近四年 ROE 均值超 37%,未来仍有上升空间。2017-2021 年,公司的 ROE 均值超 过 37%,自2019 年以来远超同业均值。展望未来,ROE 在销售净利率和总资产周 转率上升的情况下,权益乘数由于上市募资的原因略有稀释,总体仍有一定的优化和上升空间。

东鹏特饮功效与红牛看齐,价格极具优势,性价比有望持续凸显。能量饮料行业的 持续扩容吸引了众多企业入局,但与一众竞品相比,东鹏特饮具有极致的性价比。根据我们统计,每 100ml 东鹏特饮定价为 1 元,在主流竞品中仅高于体质能量,而每 100ml 东鹏特饮的牛磺酸与咖啡因与华彬红牛一致。根据尼尔森零研数据显示, 中国四线及以下城市运动饮料增长率达到 11.7%,功能型饮料热度持续升温。东鹏 特饮显著的性价比优势有望在价格敏感度高的人群中持续扩大优势。

财务分析:

东鹏饮料2021年5月上市,上市股价46.27元,上市PE为20倍,上市最高点285元,上市翻了6倍一度成为上市最热门的公司之一,而东鹏饮料也是发展特别快,2017年28亿,发展到2021年营收为70亿元,4年增长超过1倍,复合增速达到25%;

净利润自2017年的2.9亿上升至2021年的11.9亿元,4年增长4倍,净利润飞速发展,复合增速超过40%,净利润增速超过收入增速;

Roe上市前一直保持在35%以上,上市后由于负债率降低,Roe有所下降,但仍然达到28%;

毛利率与净利率:毛利率保持稳定在44%左右,净利率2021年为17%近年来净利率保持上升,盈利能力不断增强;

资产负债率:上市前资产负债率达到56%,上市后负债率下降至45%,财务不断稳健;

现金流:经营性现金流为正,并且经营性现金流高于净利率,利润含金量超过100%,现金流较好,投资性现金流为负,仍然处于投资发展阶段,筹资现金流为正,主要是2021年上市融资,从东鹏目前处于竞争格局与未来行业发展东鹏仍然处于发展成长阶段;

年报分析:

货币资金:以2021年东鹏年报为基础,货币资金为10元,交易性金融资产3亿,对应2926万元的利息收入,对应活期利率为2.23%,货币资金真实,毕竟也是刚刚上市融资,不存在账面现金造假风险;

固定资产:固定资产合计25亿元,对应接近80亿的资产,固定资产占比约30%,而主要是机器设备与房屋及建筑物各12亿左右,对应机器设备1亿的折旧,折旧年限约10年,折旧年限略微较长;

在建工程方面期初接近5亿,期末为1.8亿,转固速度较快,而剩下的在建工程主要是长三角地区的厂房建设,目前进展较快,预计2022年仍能够转固大部分;

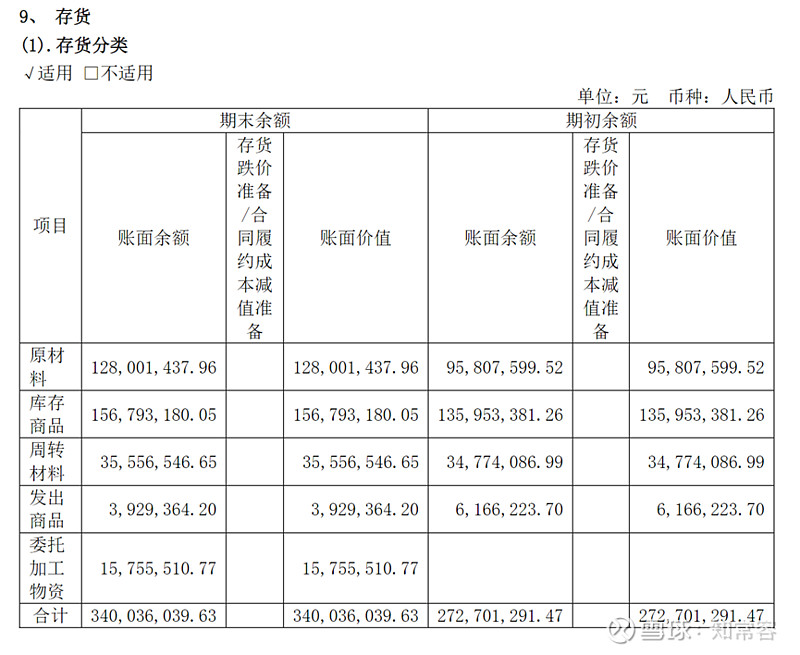

存货:存货3亿左右,对应70亿的销售规模,存货周转天数不足一个月表现很好;

应收账款:应收账款按账龄分类2021年仅2500万,还都是1年以内的,应收账款很少周转率非常快,但存在一个问题就是经销商渠道,东鹏主要是经销商为主,应收账款低是对渠道商管理严格还是有存在经销商故意配合上市回款呢这方面不够清晰;

应付账款:应付账款5.3亿元,较年初提升2.4亿元,应付账款远高于应收账款,对上下游都比较强势;

如果觉得不错,请【点赞】+【关注】。本文首发于XX号