作者@知常容鸡蛋面

事件

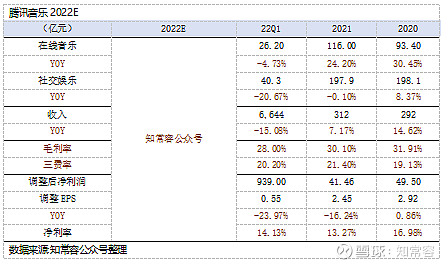

5月17日腾讯音乐发布一季度业绩经营数据,一季度公司营业收入66.44亿,同比下降15.08%。其中在线音乐营业收入26.2亿,同比下降4.73%,主要是版权分销许可收入下降所致;社交娱乐营业收入40.3亿,同比下降20.67%,政策监管及行业竞争对直播秀场继续产生压制。营收入表现基本符合公司在年度电话会议目标,当前腾讯音乐依然处于发展调整期,未来会员订阅、长音频、线上演唱、广告等业务可能成为新的推动力。

目前,整个平台经济还处于监管政策影响的中后期,政策层面虽然放出“支持平台经济健康发展”的基调,但预计互联网正常化的监管将是持续性的,对具体公司报表中收入、利润的基数影响预计到22Q3或22Q4季度才能得到消除。对腾讯音乐而言,新的经营环境下扩张新业务线,升级新视觉、听觉形式效果,也能带来更持续稳健的发展。而公司的持续的回购及港股二次上市,对市场情绪也将带来积极修复。

本次报表中,可以非常显著的看到公司费用方面的缩减,我们不排除整个腾讯系运营费用都出现了一定收缩,这符合腾讯年度电话会议的措施方向,也符合当前互联网行业发展的现状。预计在没有新的大战略之前,行业资本性支出可能都会进入平缓甚至下降阶段,对互联网经济效益或带来一定贡献。

重复腾讯音乐主要逻辑如下:

1.拥有最大的音乐版权库,拥有最多的在线活跃用户,拥有最好的音乐商业化基础,自身已经能够持续产生正向经济效益。腾讯视频综艺+视频号现场演绎+腾讯音乐具有很商业强协同性,未来腾讯大文娱发展中,音乐版权还将释放更多商业价值;

2.随着版权意识提升,音乐付费用户渗透率正在不断提升,已从2018年4%,上升至当前的13%。相对长视频领域,从音乐行业集中度看,我们预计未来单一的平台付费用户大概率将赶超视频付费人数,预期付费人员或将仍有约一倍提升空间;

3.从单纯音乐平台,逐步衍生至长音频、在线直播等娱乐形式,庞大用户规模可变商业价值,还有较大可挖掘空间;

4.网络直播面临短视频与政策面双重冲击,但直播娱乐的形式已经具有庞大用户群体,我们认为行业仍将以多种形式持续发展,音乐平台能够占据应有的市场份额;

5.稳定经营现金流,健康财务水平,受中概股整体影响,当前估值具有可观的吸引力。

风险提示:直播监管政策不确定性影响 新业务推进不及预期

用户表现

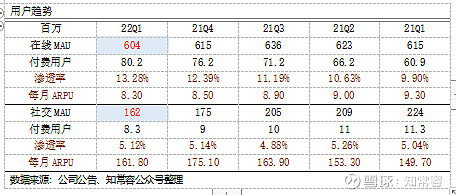

一季度公司在线音乐月活用户6.04亿,环比连续两个几个季度下降,根据公司描述主要是减少推广活动,使得临时用户流失,也等于最求更高的用户质量。我们从用户绝对值看,超6亿用户依然是极为庞大体量,对公司竞争力影响有限。当前公司付费用户突破0.8亿,付费率上升至13.28%,环比增长绝对值400万户,符合公司所既定目标。

根据我们此前的预计,由于在线音乐用户集中度更高,理论上超过单一长视频平台会员量属于大概率事件,若按照25%渗透率计算,预估公司在线会员数量可达到1.5亿级别,在线订阅会员空间依然较大。20年4月公司进入长音频领域,积极培育出现新的付费种类,以短音频为基础,的确很有可能使得公司在长音频领域拿到一定份额。

本季度在线ARPU值继续呈现下降趋势,在一季度电话会议中,公司表示未来可能通过减少促销,提升超级VIP占比(音乐+读书+全民K歌+线上演出+其他权益),以此来提升在线音乐每月ARPU值,但此举或会改变每季度新增350-400会员预期值。当前公司音乐播放软件,已不仅是播放音乐,娱乐内容形式与播放载体被不断开发,长期看ARPU值被改善的可能性很大。

社交领域月活用户从20Q1季度2.61亿高峰值,下降至当前1.62亿,较两年前绝对值减少接近1个亿,且下降趋势尚未得到明显改善。根据公司电话会议信息,全民K歌活跃度在本季度有所提升,可以推导直播方面月活继续呈现下降趋势。直播行业在互联网监管中还处于整治状态,5月7日广电、信息办等四部门继续出台规范政策,而6月即将禁止的PK、排行榜等,对行业的影响还未体现,短期内秀场直播社交娱乐很难得到有效恢复。

不过根据公司的发展规划,有几点值得我们关注:1.是音频类直播,在本次管控中不太明显,可以继续丰富完善;2.是线上演出活动已经产生招商收入。从视频号与音乐动态看,线上演出活动项目打造可能具有很高级别;3.公司对广告激励音乐播放具有较高的信心。综合看,一方面短期的收入增长压力比较明显;另一方面新的收入动力还需要时间完善,很难即刻弥补直播所带来的不利影响,但好在各方面均已在积极推动,且小有所成果。

收入表现

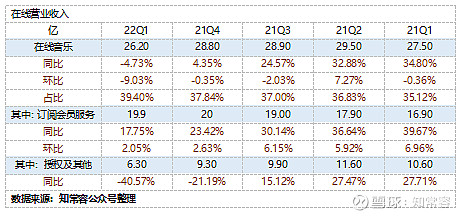

一季度公司营业收入66.44亿,同比下降15.08%,对于一级的下降在年度电话会议中已经有所预期,下降幅度也基本落在管理区间内,市场预期相对充分。我们对具体业务进行拆分后,一季度公司在线音乐收入营业26.2亿,同比下降4.73%。

其中公司的订阅会员收入,一季度营收19.9亿,同比增长17.75%,维持良好的增速表现。对于订阅会员服务,我们保持乐观态度,认为持续的渗透与更高质量的视、听效果,将给会员服务订阅增长带来很高的确定性。在长短音频会员中性估算下,1.5亿付费用户*9元ARPU值,单季度会员订阅收入可提升至40.5亿左右;偏乐观预估1.7亿用户*10元,季度收入将上升至51亿。

一季度公司授权许可及其他营收6.3亿,同比下降40.57%。主要是解除独家版权后,其他平台不再需要腾讯音乐作为中间媒介授权,不过对公司支付的独家版权费预计也将有所降低。政策对收入基数的持续影响预计将到本年末,同时疫情的影响,也会对各类分发、授权经营活动带来干扰。

数据来源:知常容公众号整理

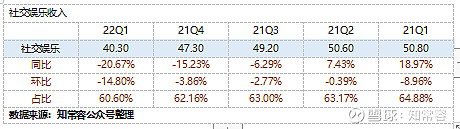

本季度社交娱乐收入40.3亿,同比下降20.67%。环比下降幅度继续呈现扩大状态。主要影响来自政策及竞争环境因素印象;其次疫情对广告、主播活动也产生了影响。但更为重要是的新的影响还在持续进行,根据公司预期,直播收入全年都会收到影响,且整改的合规标准还处于洽谈中。

根据我们简单测算,假定社交付费用户830万,全覆盖于全民K歌,不考虑其他优惠全民K歌单月会员15元/月,测算每季度会员收入3.7亿。广告收入根据对比主要来自于全民K歌软件,主要体现在开屏+推荐页+短视频三类投放,据艾锐咨询显示全民K歌月活约为1.3亿,我们简单按0.5倍折算日活,约0.65亿,不考虑短视频投放与留存时长,只假定用户每次必看3条广告,每千人10元,预估每季度约为1.8亿。

同时我们参考虎牙22Q1广告及其他收入,约为3.13亿,其中较多来自于版权收益。由于虎牙月活低于全民K歌,假定虎牙版权收益能够覆盖腾讯音乐社交月活的欠缺,则我们也推算腾讯音乐社交娱乐广告收入也处于3亿附近。以会员+广告收入最高推算值测算,预估一季度纯属于直播收入的部分为33.6亿(40.3-3.7-3),占比约为83.4%。

根据简单的模拟,直播收入影响对短期发展存在很大影响,在相对不利的情景下,若下降30%则减少绝对值为10亿级别。从电话会议信息中,在线音乐营业收入虽然增速很快,但运营利润还处于亏损状态,目标是今年实现运营盈亏平衡。可以认为当前所有利润都来自于社交娱乐,社交调整后净利率达到23%,如果在线音乐亏损较多,则社交实际产生的利润会更多。在相对不利的情景下,预估每季度或影响调整利润2-3亿级别。

数据来源:知常容公众号整理

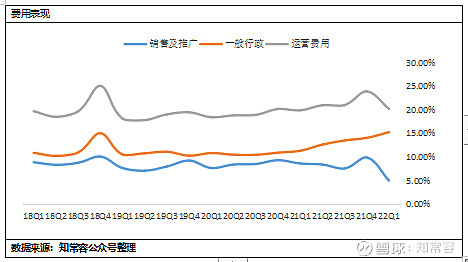

费用表现

一季度公司运营费用(销售推广+行政支出)为13.42亿,同比下降13.7%,不过仍低于营收入增速。运营费率20.2%,略高于去年同期,但季度环比下降趋势非常明显。

具体类别而言,本季度销售及推广开支3.3亿,同比下降50.89%,创下了近几年新低,基本等同于断崖式下降,对季度运营费用产生了很大贡献,对全年销售及推广费用的减少留下了很高的预期空间。行政开支本季度10.12亿,同比增长14.6%,环比下降5.2%,主要是去年新增员工人数较低,支出相对固定,若今年人员保持稳定,全年行政支出增幅将下降至单位数。

根据公司对全年经营的描述,控制成本、费用稳定经营净利率是首要任务之一。22Q1季度所展示的迹象已较为明显,随着Q2-Q4季度行政支出增速变缓,全年运营费用率预期会继续存在优化空间。公司年前预期是22年调整净利率保持21年水准。若在线音乐业务达到运营盈亏平衡,在运营费用优化的背景下,达到预期目标的可能性较高。

费用表现

数据来源:知常容公众号整理

业绩与估值

见知识星球

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号