作者 @知常容阿春

前言

2021年8月18日恒安国际发布中期业绩,业绩下滑明显。恒安国际2021年上半年营业收入99.74亿元,同比减少8.7%;毛利润39.31亿元,同比减少18.4%;净利润18.68亿元,同比减少17.3%;每股基本收益1.574元,拟派发中期股息每股1.00元。

主要观点:

恒安上半年基本面有所变化,投资逻辑有变动,但恒安依旧值得跟踪。恒安上半年纸巾的市占率落后于维达,行业地位有所下降,暂时告别纸巾市占第一的荣誉;恒安电商渠道的发展还需要一段时间,目前不及同行维达。

业绩预测:(略)

附上我们之前的投资逻辑

1.公司将长期受益于卫生巾行业的高端化趋势以及潜在的提价(纸巾的提价逻辑已开始显现)、纸尿裤的渗透率进一步提升、国内生活用纸人均消费量的提升;

2.公司作为卫生巾、生活用纸龙头,将长期持续受益于行业集中度的提升(2019年国内卫生巾CR10仅40%、国内纸巾CR4仅30%,与国外相差较大,2018年美国卫生巾CR4就已达76.7%、日本CR4更是高达98.2%,2019美日韩纸巾CR4最低也超60%),抢占小企业的市场份额(小企业因环保门槛、业绩亏损等陆续退出消失),同时公司在国内纸尿裤行业中作为市占第1的国产品牌,也有望持续受益于纸尿裤国产品牌的崛起;

3.公司已具备品牌效应与规模效应;

4.公司在线下渠道优势明显,线上渠道也在迅速追赶,去年7月公司与阿里战略合作,正式启动营销中台项目,加大数智化转型力度;

5.公司具备规模优势以及规模效应下带来的成本优势,往上游延伸产业链的一体化布局进一步加强公司的成本优势;

6.公司管理层水平较高,战略眼光出色,在关键时期敢于改革,至今已经过4次大规模管理改革,去年线下渠道调整改革基本完成,年底线上渠道调整也已基本收尾;

7.公司现金流充沛,派息率超60%,股息率近6%。

风险提示:竞争过于激烈至促销推广力度持续超预期;电商渠道整顿后恢复不及预期;传统渠道改革结束后,效果不及预期;高端产品销售不佳,导致高端化进程不及预期;纸浆价格超预期上涨,导致纸巾业务成本超上涨;

正文

一、中期业绩点评:

恒安国际2021年上半年营业收入99.74亿元,相比2019年上半年的109.28亿,减少了8.73%;营业成本60.43亿元,与去年同期基本持平;毛利润为39.31亿元,同比减少18.38%;毛利率为39.41%,去年同期为42.26%,变化不大;净利润18.69亿元,同比减少17.48%;净利率为18.73%,去年同期为20.73%;EPS为1.574元,去年同期1.899元。

今年上半年恒安的业绩有所下滑,净利润两位数下滑,这主要是因为同行采取较为激进的促销策略,恒安也要同步加大促销力度来保持市场竞争力,稳定市场份额,尤其是纸巾业务。纸巾方面,同行的促销力度是很大的,恒安也采取同样的降价政策,但是维达、洁柔在4月1日就宣布对部分产品进行提价,而恒安并没有提价,因此纸巾毛利从35%下降至29.2%。卫生巾方面由于竞争者采取比较激进的价格策略以抢占市场份额,恒安的收入下滑6%,受益于高端卫生巾【space7】,毛利依然保持不变,维持在70%;纸尿裤的同行企业也采取激进的促销策略,收入下滑14.2%,因高分子材料成本上涨,毛利略有下调,从38.6%降至36.2%;其他收入及家具用品服务,收入下滑0.4%,主要是疫情影响了恒安海外子公司的业务,产品出口受阻。

关于价格战问题,恒安去年下半年纸巾业务就开始搞促销了,特别是是第四季度,恒安的会计准则也因此有所更改,在收入确认方面,把电商及新零售渠道的推广及促销费用抵销后才计入收入。去年的促销活动对纸巾的影响是最大的,纸巾的收入下降更明显些,卫生巾与纸尿裤的促销力度不大。

今年,卫生巾与纸尿裤也在打价格战。首先线下商超在卫生巾这方面的折扣力度不小,笔者观察到高洁丝在深圳华润万家超市的售价6折出售,这折扣力度非常大,对消费者来说吸引力还是挺强的。这家超市的卫生巾在6月、7月、8月都在做卫生巾的促销活动,7月份的高洁丝卫生巾打75折,这个月促销力度变成了:满79元立减30元。深圳市龙华区的沃尔码超市卫生巾近几个月也在做促销活动,不过做活动的都是一些小品牌,暂时没见七度空间、苏菲这些全国大品牌在沃尔码做促销。

再来看线上的价格竞争格局,在淘宝上,护舒宝、ABC、苏菲、维达、洁柔、心相印这些产品近期都参加了淘宝百亿补贴(商家跟平台一起让利)活动,价格接近原价的5、6折。线上价格战已打起,预计未来还会持续一段时间。

二、同行对比

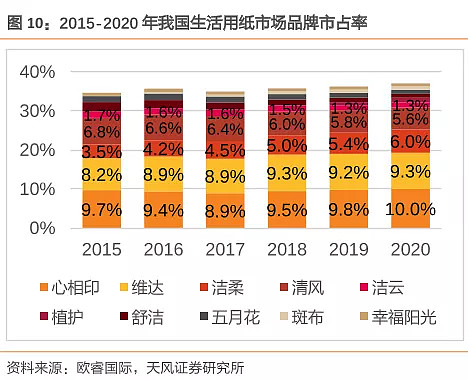

这次恒安业绩下滑,但同行维达半年期业绩却上涨,维达2021年上半年营业收入增长19%至75.41亿元(汇率按1港币=0.83人民币计算,下同),纸巾收入62.59亿元,毛利在37.4%,高于恒安(恒安纸巾毛利29.2%),第二季度的纸巾市占率高达19.0%。

在纸巾方面,维达目前的市占率是超过恒安的。今年上半年,恒安纸巾收入46.96亿元,而维达纸巾收入62.59亿元。在纸巾收入上,维达超恒安33.28%。

两家公司还有一个很明显的差异:恒安电商渠道的收入不及维达。维达在电商渠道收益同比增长26%至28.66亿元,占总收入的38%;而恒安在电商销售(包括零售通及新通路)占比从17.6%提升到20.1%,上半年收入只有20亿,比维达少8.66亿元。

恒安在半年报中表示:未来会根据对终端客户的分析,进行精准投入和设计相关的销售策略,加快线上市场的发展;同时也会把部分广告费用放在电商及新零售的推广费用上。

三、业绩预测

......(略)

四、思考

恒安中期业绩下滑,这让我们重新思考:纸巾、卫生巾、纸尿裤这些个护用品的需求是否还会持续增长?恒安的市场份额是否能保持?产品价格是否会发生变化?

关于第一个问题:纸巾的需求量还是会继续增长的,从宏观上来说,中国人口没有进入负增长的阶段,现在还有三胎政策配套服务(医疗、房价、教育)的加持,中国人口是会越来越多的。纸巾是生活必需品,每个人都有需求,人口增长,市场需求量就会随之增加。

与海外对比,目前,瑞典,美国等发达国家人均年生活用纸在20kg以上,而同处东亚的日本、韩国人均年生活用纸也在15kg以上,而我国的人均年生活用纸仅为6.2kg,随着国民经济的提升,人民生活水平的提高,人均用纸量也会随之提高,所以纸巾规模整体来说是会增加的。

卫生巾的渗透率已经接近百分百了,市场需求比较稳定,未来的增长点可能会出现在中高端产品、裤型卫生巾这两方面上。

纸尿裤的市场需求会随着三胎政策的支持、人口老龄化而增长,中国为了刺激新生人口的增长,在住房、医疗、教育实行减压政策,降低孩子抚养费,让大家敢生敢育,这一系列政策下来,再加上疫情的持续,中国的新生儿数量肯定会有所增长,儿童纸尿裤的需求量会随之提高。中国65岁以上老人越来越多,不少老人到了一定年龄会失禁,按照同等比例来计算的话,需要吸收裤的失禁老人会有所增加,所以吸收裤的需求是会增加的。

综上,产品需求还是会持续增加的。

关于第二个问题:可以确定的是,上半年恒安纸巾的市占率是落后于维达的,至于卫生巾、纸尿裤的市占率,暂时还不能下定论。本次业绩下滑,恒安的优势依旧在,至于未来恒安电商渠道收入能否追上维达,就得看后续发展了。

关于第三个问题:恒安的财务总监表示不会因木浆价格上涨而提高售价,会通过减少销售推广费用,从而稳住净利润,并表示之前原材料上涨的时候也没有提价。这样看来,恒安的其他个护产品短期内也不会进行提价了。

但从行业来看,纸巾提价趋势已经很明显了,今年4月1日洁柔、维达都宣布要对部分产品进行提价,这样看来,纸巾的整体价格是会提上去的。

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

更多独家精彩详细数据,到知识星球APP搜索:知常容投资研习社

@今日话题 @雪球私募 @徒步三萬里 $恒安国际(01044)$ $维达国际(03331)$ $中顺洁柔(SZ002511)$