作者 @知常容小吴

前言

自去年下半年开始的纸浆价格史诗级上涨给恒安国际中短期利润蒙上阴影,近期中金、大和、美银等大行纷纷给出恒安国际2021年上半年营收及利润的悲观预测(营收为中高单位数下滑,净利润同比下滑超10%),二级市场近期的震荡也反映出投资者的悲观情绪。但我们认为大可不必过分悲观。尽管自去年Q3开始的纸浆价格上涨导致未来短期(约2、3个季度)内成本难以避免的上涨(因在高位刚需补库),但我们需要认识到纸浆大幅涨价不仅对公司利润短期内有负面影响,还有助于以公司为代表的头部企业趁机提升市占率(自纸浆价格上涨以来,国内多数中小纸厂已经陷入严重亏损,纷纷停机停产甚至关厂)。随着后期纸浆价格逐渐恢复理性,回归合理区间,再叠加恒安国际产品出厂价格的上调(这一趋势长期看是较难逆转的)以及长期的行业集中度提升趋势,恒安国际未来中长期的利润弹性还是值得一定期待。

结论

1.维持恒安国际原有估值

经过过去1个月的最新跟踪,我们维持恒安国际的估值,测算恒安国际合理市值为698.84亿元(折合股价69.32港元,汇率按照1港元=0.85元人民币计算)(对应2021/2022/2023年PE估值为17.52/15.88/14.77倍)。上述测算是基于2020-2025净利润年均复合+3.47%、自由现金流年均复合+3.51%、永续增长3%的假设。

2.纸浆成本对短期成本利润影响虽不可避免,但不必过分悲观;长期看,纸浆成本压力将加速行业洗牌,促进集中度提升

近期中金、大和、美银等大行纷纷给出恒安国际2021年上半年营收及利润的悲观预测(营收为中高单位数下滑,净利润同比下滑超10%),给恒安国际二级市场表现带来动荡。但其实,恒安国际本身的营收和利润趋势并没有发生太大的变化,无论是纸巾、卫生巾等产品的销售还因为渠道因素从疲软中逐渐恢复还是纸浆成本的压力,进展都如前期判断。反而是上述大行在之前的预期过于乐观,举个例子,中金公司将2021年全年的净利润下调14%后才达到41.4亿元(同比-10.16%),可见在下调之前有多乐观,完全无视了纸浆成本的上行。

2021年全年净利润方面,我们的预测一直比较谨慎,因纸浆价格冲击导致成本大幅上涨,以及汇兑损益等恢复正常水平,预计2021年恒安国际净利润为39.89亿元,同比-13.43%。

对于纸浆对短期成本和利润的影响,我们认为大可不必过分悲观。尽管自去年Q3开始的纸浆价格史诗级上涨导致未来短期(约2、3个季度)内成本难以避免的上涨(因在高位刚需补库)。但随着后期纸浆价格逐渐恢复理性,回归合理区间,再叠加恒安国际产品出厂价格的上调(这一趋势长期看是较难逆转的),恒安国际未来中长期的利润弹性还是值得一定期待。

总体趋势上我们不改之前的观点,仍然认为随着线下渠道调整改革的完成、数据中台的搭建成功和线上渠道调整改革的结束,渠道拿货速度将如期重回增长轨道(公司净利润2012-2016年均复合+6.88%,2016-2019年均复合+1.36%,2020年+17.64%)。卫生巾和一次性纸尿裤的增速恢复已验证这一逻辑,纸巾H2营收增速虽远不及预期,但也主要是线上渠道调整影响,在渠道变革的大背景下,公司这般调整改革是长痛不如短痛,此举可视作公司在临危自救。恒安国际表示目前线上渠道调整已基本到位,并预期2021年电商销售占比自2020年19%提高至约25%,其中电商2C业务占比提升至50%(目前约20%),可见管理层对2021年纸巾业务尤其是线上销售恢复充满信心。

同时,我们还应该注意到,纸浆大幅涨价不仅对公司利润短期内有负面影响,还有助于以公司为代表的头部企业趁机提升市占率。我们在前期报告中也多次提到,每逢纸浆价格大涨,实质上都是对行业的一次洗牌。本次也不例外,因前期上游纸浆厂强硬挺价,而下游工厂对于高原料价格有个消化的过程,部分中小型工厂由于前期原料备货不足以及价格传导不力、目前处于消费淡季等因素,开始密集发函宣称降低负荷,而与此同时,前段时间市场上不断出现了大厂价格坚挺甚至提价的局面,可以预见接下来下游的行业集中度还将得到提高,毕竟,下游工厂的接受程度远高于小型下游工厂,小型工厂的停工相当于给大工厂让渡了市场份额。

3.618带动下恒安国际6月线上销售同比跌幅继续大幅收窄,线上渠道正稳定恢复

卫生巾线上销售额方面,根据阿里淘数据、国金证券,国内卫生巾线上销售经历了连续4个月的同比下滑后,6月在618的带动下时隔4个月同比增速转正,表明国内卫生巾消费逐渐摆脱疫情基数影响,开始恢复正常增长状态;恒安国际卫生巾6月线上销售同比跌幅也大幅收窄,但表现仍然弱于整体行业,可见线上渠道的恢复不是一蹴而就,而需要时间。根据阿里淘数据、国金证券,6月国内卫生巾线上销售额为11.9亿元,同比+7.24%(5月为-19.7%),相较2019年同期复合+34.2%,环比+138.8%;前6月为40.5亿元,同比-3.81%。

纸巾线上销售额方面,根据阿里淘数据、国金证券,在618的带动下6月国内纸巾线上销售额同比跌幅大幅收窄,主要是因为去年同期基数高(事实上,剔除疫情影响,增速还是相当不错的);6月恒安国际线上销售同比跌幅继续大幅收窄(跌幅已经好于整体行业),反应线上渠道调整因素在持续减弱,不过恢复是循序渐进的一个过程。根据阿里淘数据、国金证券,6月国内纸巾线上销售额为19.4亿元,同比-7.5%(5月为-20.4%),相较2019年同期复合+11.2%,环比5月+64.41%;前6月为77.56亿元,同比-12.41%,相较2019年同期复合+5.27%。对5月数据更正如下:5月国内纸巾线上销售额为11.8亿元,同比-20.4%(4月为-20.5%),相较2019年同期复合+9%,环比4月-4.07%;前5月为58.16亿元,同比-13.9%,相较2019年同期复合+3.48%。

4.重申看好恒安国际的理由

1.公司将长期受益于卫生巾行业的高端化趋势以及潜在的提价(纸巾的提价逻辑已开始显现)、纸尿裤的渗透率进一步提升、国内生活用纸人均消费量的提升;

2.公司作为卫生巾、生活用纸龙头,将长期持续受益于行业集中度的提升(2019年国内卫生巾CR10仅40%、国内纸巾CR4仅30%,与国外相差较大,2018年美国卫生巾CR4就已达76.7%、日本CR4更是高达98.2%,2019美日韩纸巾CR4最低也超60%),抢占小企业的市场份额(小企业因环保门槛、业绩亏损等陆续退出消失),同时公司在国内纸尿裤行业中作为市占第1的国产品牌,也有望持续受益于纸尿裤国产品牌的崛起;

3.公司已具备品牌效应;

4.公司在线下渠道优势明显,线上渠道也在迅速追赶,去年7月公司与阿里战略合作,正式启动营销中台项目,加大数智化转型力度;

5.公司具备规模优势以及规模效应下带来的成本优势,往上游延伸产业链的一体化布局进一步加强公司的成本优势;

6.公司管理层水平较高,战略眼光出色,在关键时期敢于改革,至今已经过4次大规模管理改革,去年线下渠道调整改革基本完成,年底线上渠道调整也已基本收尾;

7.公司现金流充沛,派息率超60%,股息率近6%。

风险提示:电商渠道整顿后恢复不及预期;传统渠道改革结束后,效果不及预期;高端产品销售不佳,导致高端化进程不及预期;纸浆价格超预期上涨,公司纸浆库存较低,导致纸巾业务成本超预期上涨;竞争过于激烈至促销推广力度持续超预期;

正文

一、行业、公司基本面

1.卫生巾行业

卫生巾线上销售额方面,根据阿里淘数据、国金证券,国内卫生巾线上销售经历了连续4个月的同比下滑后,6月在618的带动下时隔4个月同比增速转正,表明国内卫生巾消费逐渐摆脱疫情基数影响,开始恢复正常增长状态;恒安国际卫生巾6月线上销售同比跌幅也大幅收窄,但表现仍然弱于整体行业,可见线上渠道的恢复不是一蹴而就,而需要时间。根据阿里淘数据、国金证券,6月国内卫生巾线上销售额为11.9亿元,同比+7.24%(5月为-19.7%),相较2019年同期复合+34.2%,环比+138.8%;前6月为40.5亿元,同比-3.81%。

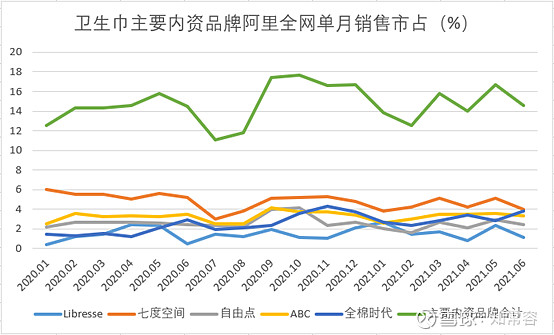

卫生巾主要品牌阿里全网销售额同比增速

注:公司E为宝洁,品牌E为护舒宝;公司F为尤妮佳,品牌F为sufei ;公司G为金佰利,品牌G为高洁丝;公司H为花王,品牌H为乐而雅;公司I为维达国际,品牌I为Libresse;公司J为恒安国际,品牌J为七度空间;公司K为重庆百亚,品牌K为自由点;公司L为景兴健护,品牌L为ABC;公司M 为稳健医疗,品牌M为全棉时代;

卫生巾细分品类方面,在618带动下,6月裤型卫生巾线上销售额占比再创新高,同比增速亦再次拐头往上,显示出消费者对裤型卫生巾的强劲需求。根据阿里淘数据、国金证券,6月国内裤型卫生巾线上销售额同比+86.4%(5月为+25.82%),占比为17%(2021年5月为13.26%)。

卫生巾各品类销售占比

卫生巾各品类销售同比

线上竞争格局方面,6月外资品牌市占率大幅提升(主要是护舒宝市占率大幅提升),验证了我们上期报告的推测(即喜爱外资品牌的消费者在等待618促销而后移需求导致5月份外资品牌市占率有所下滑),在618促销带动下,消费者释放自对外资品牌的强劲需求;内资品牌除了全棉时代外,市占率全部下滑;恒安国际卫生巾市占率也不可避免地显著下滑,线上市占率与第2名全棉时代的差距基本快被抹平,可见全棉时代势头较猛。

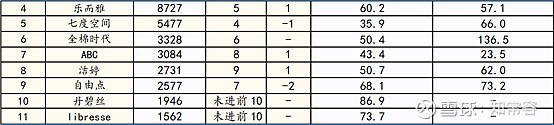

卫生巾各品牌天猫 618 销售排行

来源:魔镜市场情报,国金证券

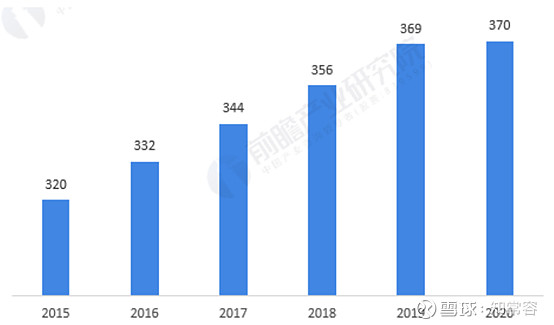

回顾2020年全年,因受疫情影响,物流和供应链一定程度上阻断了卫生巾的线下需求,导致2020年全球卫生巾市场规模增速有所放缓。根据Statista,2020年全年全球女性卫生巾行业市场规模为370亿美元,同比+2.95%(2019年为369亿美元,同比+3.65%)。

全球妇女卫生巾市场规模(亿美元)

来源:Statista,前瞻产业研究院

尽管2020年全球范围内卫生巾市场受到影响,但国内因疫情控制效果好,防护需求的提升使得2020年国内卫生巾增速还有所提速。根据前瞻产业研究院预测,2020年国内卫生巾市场规模为600.8亿元,同比+5.05%。

来源:Euromonitor,前瞻产业研究院

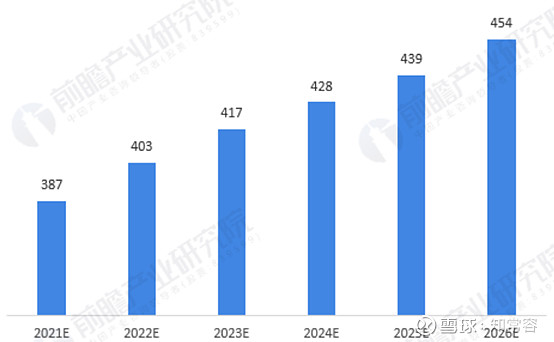

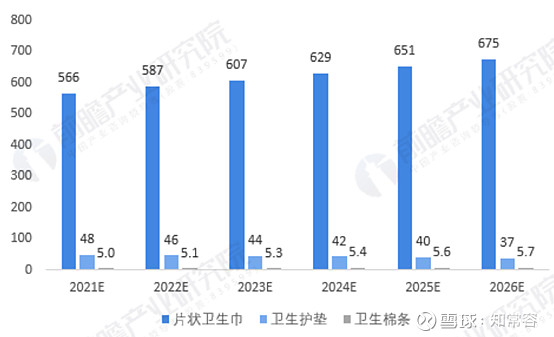

展望未来长期,尽管国内卫生巾消费量目前看已趋于饱和,但预计未来涨价趋势将是支撑卫生巾市场规模的主要因素;综合考虑国内女性经期年龄范围向两端的拓展、经期天数的延长、卫生巾使用频次的提升以及趋势性的涨价,预计未来国内卫生巾市场规模仍将维持稳定增长。我们在初始报告也提到,自2015年以来,国内卫生巾行业消费量增速迅速下滑,2015年卫生巾主要依靠涨价支撑整体行业市场规模,预计未来也将维持这一趋势。根据Euromonitor,预计2026年全球妇女卫生巾市场规模为454亿美元,2021-2026年均复合+3.24%。根据前瞻产业研究院,2026年国内卫生巾市场规模为717.7亿元,2021-2026年均复合+3%。

中国女性卫生用品零售终端售价

来源:Euromonitor

全球妇女卫生巾市场规模预测(亿美元)

来源:Euromonitor,前瞻产业研究院

2021-2026中国妇女卫生巾细分市场规模测算(亿元)

来源:前瞻产业研究院

2.纸巾行业

纸巾线上销售额方面,根据阿里淘数据、国金证券,在618的带动下6月国内纸巾线上销售额同比跌幅大幅收窄,主要是因为去年同期基数高(事实上,剔除疫情影响,增速还是相当不错的);6月恒安国际线上销售同比跌幅继续大幅收窄(跌幅已经好于整体行业),反应线上渠道调整因素在持续减弱,不过恢复不是一蹴而就,而是循序渐进。根据阿里淘数据、国金证券,6月国内纸巾线上销售额为19.4亿元,同比-7.5%(5月为-20.4%),相较2019年同期复合+11.2%,环比5月+64.41%;前6月为77.56亿元,同比-12.41%,相较2019年同期复合+5.27%。对5月数据更正如下:5月国内纸巾线上销售额为11.8亿元,同比-20.4%(4月为-20.5%),相较2019年同期复合+9%,环比4月-4.07%;前5月为58.16亿元,同比-13.9%,相较2019年同期复合+3.48%。

纸巾主要品牌阿里全网销售额同比增速

注:生活用纸公司A为维达国际,品牌A1为维达,品牌A2为得宝;生活用纸公司B为中顺洁柔,品牌B为洁柔;生活用纸公司C为金红叶,品牌C为清风;生活用纸公司D为恒安国际,品牌D为心相印;

线上竞争格局方面,6月主要纸巾品牌阿里全网销售额市占在618促销带动下一改连续2个月的持续下滑,转而提升;不过不同于其他几个主要纸巾品牌市占率的明显提升,6月恒安国际线上销售额市占率变化不大,主要是因为线上销售渠道虽然在逐渐恢复,但相较其他主要品牌优势还不明显。

来源:阿里淘数据,国金证券

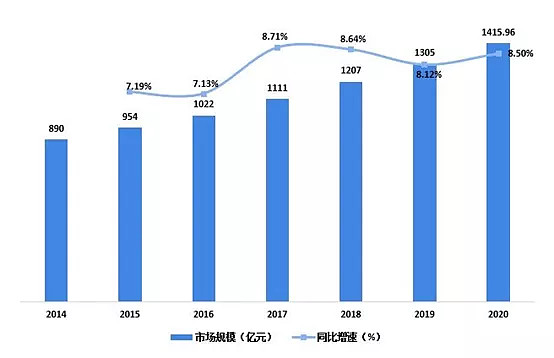

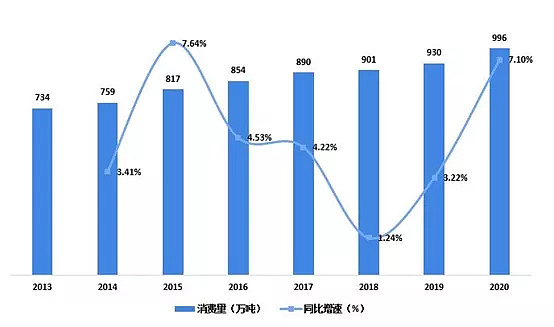

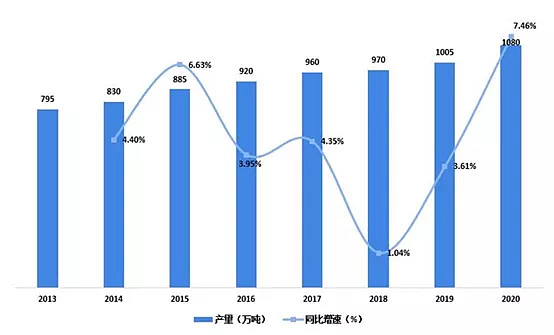

回顾2020年,因疫情影响导致防护需求提升,2020年国内生活用纸消费量增速创近5年新高,市场规模增速继续回升至近几年高位;产量增速更是直接创新高。根据Euromonitor,2020年国内生活用纸市场规模为1415.96亿元,同比+8.5%。根据中国造纸业协会,2020年国内生活用纸消费量为996万吨,同比+7.1%;产量为1080万吨,同比+7.46%。

2014-2020年中国生活用纸行业市场规模(单位:亿元,%)

来源:Euromonitor,前瞻产业研究院

2013-2020年中国生活用纸消费量及增速(单位:万吨,%)

来源:中国造纸业协会,前瞻产业研究院

2013-2020年中国生活用纸产量及增速(单位:万吨,%)

来源:中国造纸业协会,前瞻产业研究院

展望未来长期,还是如同我们在初始报告中所述逻辑,因国内人均生活用纸用量与国外发达国家差距较大,长期看,国内生活用纸消费量还有明显的增长空间。目前,瑞典,美国等发达国家人均年生活用纸在20kg以上,而同处东亚的日本、韩国人均年生活用纸也在15kg以上,而我国的人均年生活用纸仅为6.2kg。

3.纸浆行业

3.1.纸浆价格

6月国内纸浆期现货在经历5月份的单边大幅下跌后稍微有所分化;其中,现货在经历5月份的下跌后,6月基本维持在低位,波动不大;期货6月中上旬还在延续下跌,不过下旬则在8月下游备货需求有望带动纸张需求改善进而带动纸厂开机率回升的预期下而开始回升。

纸浆期现货走势

来源:瑞达期货

3.2.纸浆库存

3.2.1.海外库存

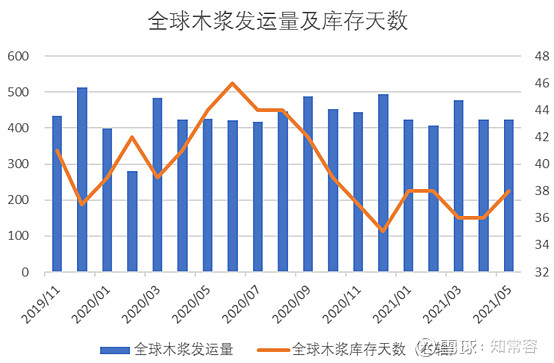

5月全球纸浆发运量维持低位,但相应的港口库存和生产商库存均小幅环比提升,表明目前行业处于淡季(5月国内仍处于旺季,但考虑到货运时间,海外的发货会提前下滑),下游需求不高。根据PPPC,5月全球纸浆发运量为427.1万吨,环比+0.84%,发运量维持低位。根据Europulp,5月欧洲主要港口纸浆库存为122.44万吨,环比+9.22%,再次出现环比提升。根据PPPC,5月全球针叶浆生产商库存为38天,阔叶浆生产商库存为38天,库存天数小幅抬升。

全球纸浆发运量(万吨)

来源:PPPC

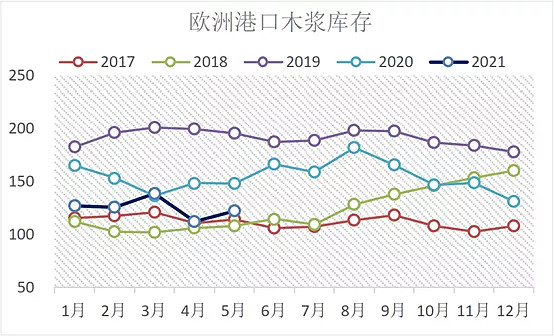

欧洲纸浆港口库存(万吨)

来源:Europulp

来源:Europulp,方正中期期货

全球纸浆生产商库存天数(天)

来源:PPPC

来源:PPPC,广发期货

来源:PPPC,广发期货

3.2.2.境内库存

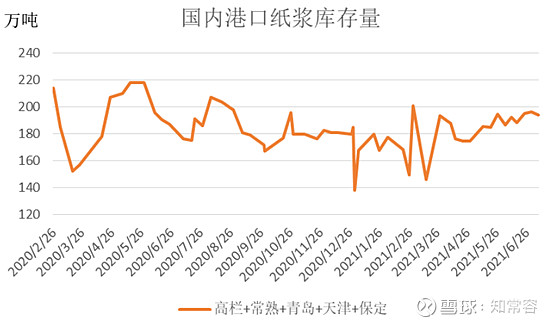

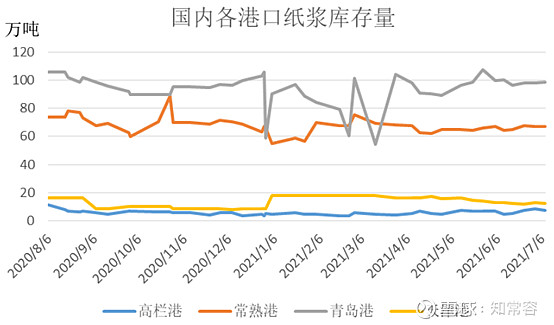

进入6月,纸浆下游行业逐渐进入淡季,下游纸厂开工率显著下滑,对纸浆的需求量也逐渐转弱,导致6月国内主要港口纸浆库存波动不大;拉长周期来看,目前主要港口纸浆库存仍处于历史高位。截止7月9日当周,根据卓创资讯、广发期货,主要港口(青岛、常熟、保定、高栏、天津港)总库存为194万吨。

来源:卓创资讯,广发期货

来源:卓创资讯,广发期货

二、利润预测与估值

维持原有利润预测与估值不变。

1.对营业收入的预测

预计2021恒安国际营业收入为245.55亿元,同比+9.75%;其中卫生巾营业收入69.87亿元,同比+5%;一次性纸尿裤营业收入为14.54亿元,同比+2%;纸巾营业收入为114.21亿元,同比+10%。

预测依据

纸巾业务方面,预计2021年恒安国际营收为114.21亿元,同比+10%(2020年为-9.61%),增速迅速回升。理由如下:1.2020年恒安国际纸巾业务营收大幅不及预期主要是因为公司全年都在与阿里合作搭建恒安数据中台,同时进行线上渠道调整改革,以推动电商战略转向2C模式,从而影响了公司纸巾线上渠道出货,此外H2线下渠道促销推广力度远超预期,更导致线下渠道销售出现较大跌幅,不过这些因素终究只是短期因素,推测不会持续存在,且在渠道变革的大背景下,长痛不如短痛,渠道不断地调整可视作公司在临危自救;2.根据中金公司,恒安国际表示目前线上渠道调整已基本到位,并预期2021年电商销售占比自2020年19%提高至约25%,其中电商2C业务占比提升至50%(目前约20%),可见管理层对2021年纸巾业务尤其是线上销售恢复充满信心;3.2020年恒安国际纸巾业务营收不及预期还有一个原因就是口径发生了一定变化,新会计准则下促销费用抵消了收入(尤其是2020年Q4公司还加大了电商及新零售渠道的促销费用),不过这一因素预计在2021年的影响将显著减弱。

卫生巾业务方面,预计2021年恒安国际营收为69.87亿元,同比+5%(2020年为+2.59%),增速持续回升。理由如下:1.线下渠道调整改革2020年基本完成,2018、2019受影响较大的卫生巾业务在这方面的营收压制因素也基本消失,事实上,自2019年H2开始,卫生巾业务就已同比转正;2.线上渠道调整改革虽然在2020年H2一定程度上拖累了卫生巾营收的恢复速度,使得H2卫生巾业务营收增速不及预期,但正如前所述,目前线上渠道调整已基本到位,预计2021年恒安国际卫生巾业务将重回中单位数增长。

一次性纸尿裤业务方面,预计2021年恒安国际营收为14.54亿元,同比+2%(2020年为-0.94%),增速持续回升。理由如下:1.同卫生巾业务一样,恒安国际纸尿裤业务2018、2019年也受线下渠道调整改革影响很大,2020年线下渠道调整改革基本完成,意味着营收压制因素消失,事实上,自2019年H2开始,一次性纸尿裤业务跌幅就已逐渐收窄,并于2020年H2转正(2020年H2同比+2.18%);2.线上线下渠道调整改革都基本完成,故预计一次性纸尿裤将持续恢复,保守估计2021年全年恢复增速与2020年H2差不多,同比+2%。

2.对其他科目的预测

毛利率方面,预计2021年恒安国际整体毛利率为37%(2020年为42.3%),下滑较多,主要是因为预计2021年因纸浆价格大幅上涨而导致纸巾业务毛利率显著下降。预计2021年纸巾业务毛利率为25%(2020年为33.5%),因纸浆自2020年8月以来涨幅巨大(上期所期货涨幅约80%),虽然公司纸巾产品自4月1日起提价10-20%,但估计还是难以覆盖掉成本涨价对利润的冲击。预计2021年纸巾业务毛利率是基于纸浆成本占纸巾营业成本60%(中顺洁柔纸浆成本占总生产成本40-60%)、公司纸浆成本同比+50%(公司作为纸巾巨头,纸浆采购还是有一定议价权,推测公司采购均价涨幅低于期货和现货涨幅)、纸巾产品均价提升15%得出。此外,预计2021年卫生巾、纸尿裤毛利率分别为72%、40.5%,2020年分别为71.4%、39.6%,进一步提升是因为公司产品结构优化所致,延续2020年H2以来的毛利率提升趋势。

预计2021年恒安国际推广及分销成本和行政费用合计为49.11亿元,同比+1.61%。理由如下:虽然2020年H2尤其是Q4公司加大了电商及新零售渠道促销费用投入,但公司也表示将控制2021年纸巾产品推广折扣及回赠,同时数据中台也有望提高费用投放效率,并预期全年销售管理费用率有望控制在20%(2020年为21.6%)。预计2021年推广及分销成本费率为15%(2020年为15.5%),行政费用费率为5%(2020年为6.1%)。

预计2021年恒安国际其他收入和利得-净额为14亿元,同比-21.08%。理由如下:恒安国际其他收入和利得主要为长期与短期银行定期存款利息收入、政府奖励收入,尽管2020年H1公司货币资金同比环比均达增,带动利息收入增长,但截止2020年底公司货币资金又下降回到年初的水平,故预计2021年公司其他收入和利得-净额将减少。

预计2021年恒安国际财务收益为1.4亿元,同比-52.05%。理由如下:恒安国际财务收益主要为利息收入、汇兑损益,2020年恒安国际货币资金同比环比大增,人民币升值也将带来可观的汇兑收益,导致2020年财务收益远超我们预期。反观2021年,随着2020年底公司货币资金又下降回到年初的水平,以及美元的升值预期,预计2021年恒安国际财务收益恢复至常规水平。

预计2021年恒安国际财务费用为7亿元,同比-2.51%。理由如下:虽然恒安国际有息负债在2020年中出现大规模提升(由2019年底的216.08亿元增至2020年6月底的294.38亿元),但主要是短期银行借款和超短期融资券,所以2020年底有息负债又降至208.36亿元,导致全年利息支出并没有出现我们预计的大增。如今有息负债处于低位,我们预计2021年恒安国际财务费用进一步小幅下滑。

恒安国际预测利润表(2021年)

3.自由现金流及估值

预计2021年恒安国际自由现金流为42.49亿元(2021年净利润39.89亿元+2021年折旧摊销8.6亿元-资本开支6亿元);预计2020-2025净利润年均复合+3.47%,自由现金流年均复合+3.51%,永续增长3%。

在贴现率为10%情况下,未来5年自由现金流现值为187.38亿元,永续部分自由现金流现值为511.46亿元,则恒安国际合计合理市值为698.84亿元(折合股价69.32港元,汇率按照1港元=0.85元人民币计算)。

纸浆大幅涨价的扰动以及略微上调的资本开支预期使得我们维持对恒安国际的估值。如前所述,我们经过测算,纸浆价格的创纪录上涨使得恒安国际纸巾业务毛利率由33.5%迅速降至25%,这还是有提价覆盖了部分成本的情况下。如果此次不提价,毛利率预计下滑幅度将更大。由此,纸浆对近1、2年利润和自由现金流的冲击显著拉低了未来5年的年均复合增长率(之前我们预测未来5年净利润、自由现金流年均复合+7.5%、+7.6%,本次预测为+3.47%、+3.51%),主要是因为预计2021年净利润和自由现金流显著下滑(-13.43%、-12.43%)。

不过总体趋势上我们不改之前的观点,仍然认为随着线下渠道调整改革的完成、数据中台的搭建成功和线上渠道调整改革的结束,渠道拿货速度将如期重回增长轨道(公司净利润2012-2016年均复合+6.88%,2016-2019年均复合+1.36%,2020年+17.64%)。卫生巾和一次性纸尿裤的增速恢复已验证这一逻辑,纸巾H2营收增速虽远不及预期,但也主要是线上渠道调整影响,在渠道变革的大背景下,公司这般调整改革是长痛不如短痛,此举可视作公司在临危自救。恒安国际表示目前线上渠道调整已基本到位,并预期2021年电商销售占比自2020年19%提高至约25%,其中电商2C业务占比提升至50%(目前约20%),可见管理层对2021年纸巾业务尤其是线上销售恢复充满信心。

同时,我们还应该注意到,纸浆大幅涨价不仅对公司利润短期内有负面影响,还有助于以公司为代表的头部企业趁机提升市占率。我们在前期报告中也多次提到,每逢纸浆价格大涨,实质上都是对行业的一次洗牌。本次也不例外,因前期上游纸浆厂强硬挺价,而下游工厂对于高原料价格有个消化的过程,部分中小型工厂由于前期原料备货不足以及价格传导不力、目前处于消费淡季等因素,开始密集发函宣称降低负荷,而与此同时,前段时间市场上不断出现了大厂价格坚挺甚至提价的局面,可以预见接下来下游的行业集中度还将得到提高,毕竟,下游工厂的接受程度远高于小型下游工厂,小型工厂的停工相当于给大工厂让渡了市场份额。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $恒安国际(01044)$ $维达国际(03331)$ $中顺洁柔(SZ002511)$