作者 @知常容问道

前言:中国移动发展态势向好,盈利能力企稳回升。3 月 25 日,中国移动发布 2020 年全 年业绩。数据显示,中国移动全年实现营收 7680.7 亿元,同比上升 2.97%;全年 实现归母净利润 1078.43 亿元,同比增长 1.13%。一方面,5G 渗透带动运营商 ARPU 企稳,移动 2020 全年 ARPU 为 47.4元,同比下降 3.5%,降幅相比 2019 年收窄 4.1pct;另一方面,产业数字化转型和智慧家庭等业务逐步成为运营商重要业绩增 长点,带动运营商盈利能力不断提升。

核心观点:

行业对比来看三大运营商收入与利润端均回正,ARPU值降幅缩窄,5G2020年发展用户数三大运营商合计超过3亿户,而移动单独5G用户数达到1.65亿户,对ARPU值有所拉动,但初期来看并未完全更换5G真正套餐而是流量包的形式,叠加运营商四季度开始促销加剧,ARPU值承压,我们预计未来随着运营商人口红利的消失,在量上移动很难增长,即使携号转网对移动总用户影响有限,5G的到来可以看到套餐明显高于4G套餐,2021年开始运营商大力推行5G手机,预计5G套餐将快速增加,带动ARPU值上升。

当前我国手机套餐价格与国际相比仍然较低,中国移动目前ARPU在50元左右,未来5G套餐最低为128元,我们预测未来3年达到5G用户数达到5亿户,5G渗透率达到53%,5G的ARPU值为100元,保守估计5G贡献个人通信收入增量每年超过100亿元。而5G才刚刚来时未来十年前景无限,在方方面面无论是C端还是B端均会带来巨大改变,数万亿级别市场,这次移动迎来新的增长动力。

移动宽带端与政企业务表现非常出色,首先是宽带用户数与客单价稳步上升,当前占收入比例10%,未来会进一步上升,政企业务端在5G到来时充分受益,云业务、IDC业务、政企业务等需求快速上升预计未来3年-5年仍会高速发展。

收入端:预计20201年通信服务收入为7374亿元,同比增长6.0%,营业总收入为8154亿元,同比增长6.17%;

净利润2021年预计为1125亿元,同比增长4.37%,2021年EPS为5.51元,当前股价为50.65港币,对应2021年PE为7.7X,处于历史底部区间;

自由现金流估值:由于公司在经营中需要一直投入建设,资本性支出长期维持较高水平,同时折旧摊销金额也非常大。而应收款和应付款方面,当金额较高后会维持在一定水平,近似看作不变。以4G建设期为一个周期作为研究发现,公司自由现金流大约是净利润的80%左右,因此我们以净利润打8折近似作为自由现金流。 以2020年自由现金流为基数,即为905.6亿,未来5年增长率为6%,永续增长率为3%,10%为折现率,通过自由现金流贴现模型可算得公司内在价值为每股72.6RMB, 即80港元。

风险提示:运营商竞争加剧,资本开支超预期

业绩分析:

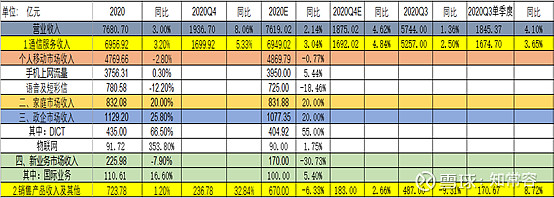

2020年中国移动全年收入为7680亿元,同比增长3%,相较于前三季度的的1.36%提升了1.64个百分点,分版块来看2020年通讯服务收入为6956亿元,同比增长3.2%,占收入比例为90.58%,销售产品及其他为723亿元,同比增长1.2%,占收入比例9.42%,与2019年相比板块占收入比例未变。在疫情过后业绩逐步恢复,而四季度更是表现突出,扭转了2019年四季度下滑的态势,2020年第四季度总收入为1936亿元,同比增长8.06%,其中通信服务为1699.9亿元同比增长5.33%,预计2021年通信服务会触底回升,5G带动通信收入新的增长;而销售产品(主要是手机与其他通信设备等)在第四季度快速爆发,达到236.8亿元,同比增长32.8%。但销售产品预计在2021年会回归稳定增长的模式。

其中通信服务收入由四大板块构成:个人业务跌幅收窄,家庭、政企业务实现快速增长,新业务不断探索,收入端迎来新增长点。

个人移动市场收入主要包括手机上网与语音短信收入,该板块也是移动主要收入来源,2020全年个人业务收入达到4769.66亿元同比下降2.8%,占收入比例为62%,其中手机上网流量2020年为3756亿元,同比增长0.3%,占收入48.9%,语音及短信收入为780亿元,同比下降12.2%,占收入比降至10%,随着5G的到来语音需求会大幅降低,主要短信2020年回正,当前运营商推出5G消息,富连网应用预计2021年能正式面向消费者,短信业务未来可期,预计2021年语音与短信业务降幅缩窄至单位数。

手机上网流量端受两方面影响,量与价,2020年人均流量DOU(GB/户/年)为9.4GB,较2019年的6.7GB增长40%,而用户数同比基本未变,流量收入未增长,可见流量价格下降很快,观察移动ARPU值2020年为47.4元,同比下降3.5%,较2019年-7.5%降幅缩窄4个百分点。

5G的到来套餐价格初期上升是一定的这也令ARPU值缩窄,但目前2020年刚刚是5G第一个完整年度,虽然移动5G用户数达到1.65亿人,5G用户渗透率达到17.5%,但预计超过一半都是体验流量包,并非套餐升级。

随着2021年移动与中国广电共建共享700MHZ广域覆盖,全国大部分地区均可被5G信号覆盖,这也会增加用户的更换需求,移动指出2年内完成700MHZ的40万基站建设,届时2021/2022年迎来渗透率爆发期。

当前5G套餐最低标准为128元,但移动推销员在进行推销给使用5G手机用户时套餐是99元(每个地方可能不太一样,但大致相等),套餐相当于打77折,竞争比较激烈;

行业价格战又开始,5G套餐价格降低。而行业竞争中的另外两家电信、联通也在个各大平台推广流量卡,价格也是相当低,电信为例9元月租,360GB每年,联通也大致相同,但目前移动还没有在APP中投放。

从移动客户上来看移动与联通用户数流出最多,中国电信保持用户数流入,2020年携号转网开始后的确电信表现更加强势,而移动与联通用户数的流出是比较确定,但移动的用户数占据行业中近60%,未来也很难有比较大的用户数撤出,千万级别用户也有可能是僵尸户或第二张卡喜欢换成流量卡,移动也在开展些防止携号转网的策略,未来预计移动用户数整体稳定;主要还是看套餐价格的上升情况与5G渗透率情况。个人通信服务中5G渗透率是比较快的,综合5G当前仍然处于前期建设期,预计套餐价格会平稳上升,移动ARPU值探底回升预计2021年ARPU值能够回到50元以上。

家庭市场收入2020年为832亿元,同比增长20%,与我们预期相符,移动近几年始终在大力发展宽带用户,在超过电信宽带用户数后便成为全国最大宽带运营商,2020年宽带用户数达到2.137亿户,同比增长13.5%,而有线宽带ARPU值2020年为34元同比提升3.65%,细分中的家庭宽带ARPU值为37.7元,同比提升6.8%,我们看到移动仍然在大力发展宽带,当前家庭市场业务已经达到10.8%,2021年预计会继续以20%增长,占收入比例与对收入贡献进一步提高。

政企业务收入2020年为1129.2亿元,同比增长25.8%,占收入比例为15%,5G时代TOB端应用巨大,无论是云计算还是数据存储都是未来发展重要方向,而运营商在这其中扮演举足轻重的地位,不仅仅是移动一家,其余两家政企业务也在快速增长,中国电信起步最早,2020年收入增长10.6%,中国联通2020年同比增长28.76%,占收入比例为17.37%,预计2021年移动政企业务仍然会以20%增速增长,为收入带来增长动力。

销售收入2020年为723亿元占收入不足10%,第四季度的销售收入如此强劲是疫情后的爆发式增长,而2021年运营商仍然在努力推进换机潮,移动订购小米K40系列等产品达到330万部,而电信也推出合约机优享减免服务,价格优惠,预计2021年换机需求较高,2021年销售产品收入达到780亿元,同比增长7.77%。

成本端:

2020年网络运营及支撑成本为2064亿元,同比提升17.4%,主要为维护支撑相关成本费用同比提升26.6%,以及能源费用同比提升14.6%,预计2021年仍然会刚性上升,高于营业收入增速;

雇员薪酬及相关成本增速高于收入增速,预计2021年仍然会保持较高增速,预计2021年为1140亿元,同比上升7.11%;

销售费用与销售产品收入增速大致相同,预计2021年销售费用为530亿元,同比增长6.12%;

财务分析:

折旧与摊销:中国移动2020年折旧与摊销1724亿元,同比下降5.7%,主要是由于4G基站更改折旧年限,根据年报附注可以看到移动固定资产折旧最大的一块就是通信设备类折旧,2020年折旧为1339亿元,相较于2019年的1502亿元减少163亿元,与其披露的因4G基站折旧年限从5年更改至7年节省折旧196亿元,能够对的上,看似196亿元与163亿元差值有30亿元,实际上是2020年又增加5G设备,固定资产规模增加,导致折旧增加,提出固定资产增加的部分,大致相等,未来4G与5G长期基站共存,折旧年限较为合理,从三家运营商折旧年限来看移动过去折旧率是高于另外两家,这次调到三家同一起跑线,看折旧调整实际上也很合理。

折旧的年限的更改会调整财务报表的2个科目,第一个是利润,折旧与摊销费用减少有助于利润的显现,第二个是EBITDA他是营业利润+折旧与摊销,可以看到移动的EBITDA率由2019年的39.7%下降至2020年的37.1%实际上并不是盈利能力减弱而是折旧与摊销的少了,预计2021年折旧及摊销稳定增长为1800亿元同比增长4.41%;

使用权资产:主要是通信铁塔及相关资产,我们看到2020年新增使用权资产为71亿元,租赁合同提前终止及修改为16.54亿元,我们推断这其中主要就是新增的5G基站与下撤的其他基站,租赁合同提前终止占新增的22%,我们大致可以推断出2020年新增5G基站34万座,那么下撤的基站应该是7.5万座基站。下撤的规模不大,预计未来下撤更换的基站数量有限,大部分应该是新增的,未来使用权资产还会略快增长,但对整体费用影响不大。

资本开支:2020年资本开支我1806亿元,与折旧摊销的差值在缩小,这也保证自由现金流不至于恶化,而2021年移动披露资本开支为1836亿元,仅同比增加30亿元,这得益于与广电的共建共享,700MHZ大大节省资本开支,并且能够实现广域覆盖。

自由现金流:公司2020年现金流状况稳定健康,经营性现金流为3078亿元,投资现金流为1881亿元,融资现金流822亿元,移动经营性现金流非常强进能够覆盖投资所需要的资金,并且能够大笔分红,移动现金流表现优异。经营性现金流远高于净利润一方面是折旧与摊销的加回,另一方面是应付款很大并且有所增多,而应收款占比非常小。可见移动对上下游都很强势,在未来的投资中也是保证现金流充裕的优势。

业绩预测:

收入端:预计20201年通信服务收入为7374亿元,同比增长6.0%,营业总收入为8154亿元,同比增长6.17%;

净利润2021年预计为1125亿元,同比增长4.37%,2021年EPS为5.51元,当前股价为50.65港币,对应2021年PE为7.7X,处于历史底部区间;

自由现金流估值:由于公司在经营中需要一直投入建设,资本性支出长期维持较高水平,同时折旧摊销金额也非常大。而应收款和应付款方面,当金额较高后会维持在一定水平,近似看作不变。以4G建设期为一个周期作为研究发现,公司自由现金流大约是净利润的80%左右,因此我们以净利润打8折近似作为自由现金流。 以2020年自由现金流为基数,即为905.6亿,未来5年增长率为6%,永续增长率为3%,10%为折现率,通过自由现金流贴现模型可算得公司内在价值为每股72.6RMB, 即80港元。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $中国移动(00941)$ $信维通信(SZ300136)$ $顺丰控股(SZ002352)$