作者 @知常容鸡蛋面

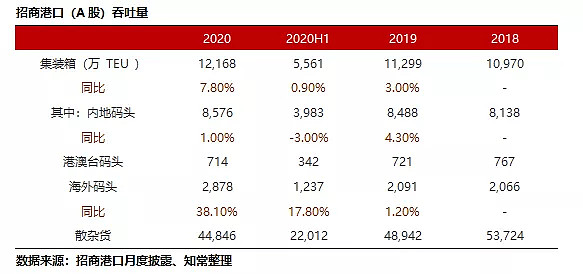

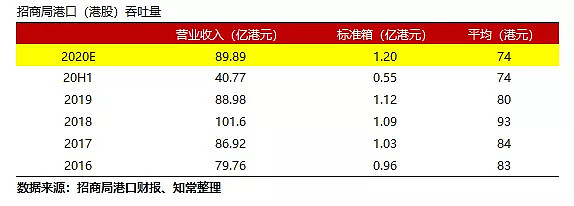

1月中旬招商港口(001872)公布全年吞吐量,在疫情下招商港口全年集装箱的累计吞吐量为1.2168亿箱,同比去年增长7.8%,从地区看国内吞吐量增速为1%,海外吞吐量增速为38.1%,主要是去年收购达飞旗下码头并表所致,根据上半年招商局港口与招商港口披露的差异测算,预计招商局港口全年标准箱吞吐量为1.2亿箱。

招商局港口是国内最大综合港口服务商,公司旗下投资港口基本覆盖了沿海各个地区,包括全球集装箱吞吐量最大的上港集团,也属于公司联营企业。港口作为海上运输的关键节点,政府对港口投资建设采取统一规划管理,实施严格的项目审批制度且需要较大资金要求,在经营上具体垄断性属性,能够长期的永续经营行业,目前公司业务覆盖国家与地区达到26个,港口触达6大洲,业务范围位居世界前列,公司已经成为国内海外投资港口的主要平台。

去年公司整合了旗下大连港与营口港的合并,解决了北方两大港口的不利竞争,对两者之间的业务区分进行优化,公司近几年一直在整合所投资的港口资源,相对国内港口服务企业而言,招商局港口在资产质量与估值上目前依然占有一定优势,在资产端公司拥有大量土地资源与股权资源,如上港、辽港等上市企业每年都能给公司带来稳定的现金流。

今年公司出售斯里兰卡汉班托塔的汉班托塔港23.53%的权益,获得税前收益为20.77亿港元,重新计量合并宁波大榭码头产生预计产生8.4亿港元收入,两者将在下半年进行确认,公司近5年一直有相关资产出售,我们认为公司属于资产隐蔽性企业,且可供出售的资产规模依然较大。

当前招商局港口PB为0.57倍,距离我们第一次覆盖的0.4倍上升约40%,最初市场传言公司可能被私有化,我们在2020年5月初覆盖后发现即便没有私有化,其质地依然非常不错,下限区间比较有限,股价的弹性也很好,虽然目前经过不错的回升,但对于稳健投资者依然处于可供配置参考标,根据我们测算,在今年40%分红比例下,预计每股红利约在0.6港元,对应当前股价股息率为5%,在港股中不算突出,公司上市以来有着超过20年的分红记录,具有很高的持续派息能力,长期看这一记录还将保持。

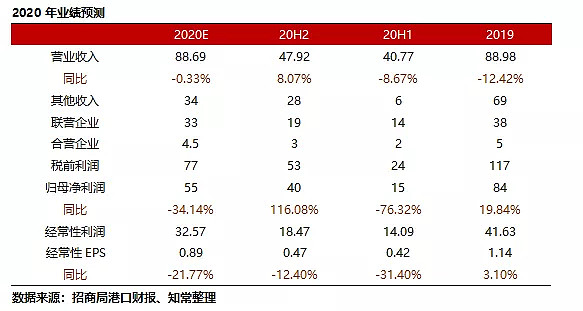

利润方面根据全年吞吐量测算,预计招商局港口全年营业收入88.69亿港元,同比下降-0.33%,归母利润为55.29亿港元,同比下降-33.88%,经常性利润为32.57亿港元,同比去年41.63亿下降-21.77%,经常性每股收益0.89港元。其中税前一次性收益预计为34亿港元,同比下降-51%,根据上港集团所披露的业绩快报看,预计公司联营企业所得利润同比也会有所下降。

估值上,调整过去使用归母利润的方式,以2020年经常性利润为锚定值,由于今年存在疫情影响,不足以反应正常时期的经常性利润,因此适度提升复合增长率,预期未来5年复合增长率由3%提升至5%,永续增长3%,对应PE为15.68倍,公司资本开支预计还会大于折旧与摊销合计,自由现金流上为经常性利润0.9倍,测算后自由现金流为29.5亿港元,总市值462.73亿港元,每股价值12.64港元,与上期保持一致。

风险因素:全球经济增速不及预期 贸易风险

一、行业情况

2020年根据交通部发布数据,全年各大港口累计完货物吞吐量145.49亿吨,同比增长4.3%;完成集装箱吞吐量2.6430亿标准箱,同比增长1.2%,从招商港口披露情况看,全年内地码头完全集装箱8576万箱,同比增幅1%,小增幅低于行业增速。

在港口1月数据中,全国港口累计集装箱2377万箱,同比增速达到13.2%,招商港口披露的内地港口增速为4.4%,距离行业增速差距有所扩大,集装箱吞吐量为771.2万箱,内地港口增速低于行业的因素主要是北方大连港的影响,公司有意调整大连港的业务种类,使其与营口港区分,从而避免两港之间不利竞争。联营企业上港集团1月吞吐量为440万箱,同比增速12%,是招商港口保持增速的重要推动力,目前上港集团四期投入运营后,今年一月上港已经达到同期历史新高,2月继续突破历史同期最好记录。

前2月国内进出口贸易金额8344亿美元,同比增速41.2%,出口贸易前2月同比增幅60.6%,即使以2019年为基数,出口增幅也高达20%左右,从疫情影响程度看,在相当一段时间,国内外贸活力都将保持很大的优势,全球经济方面,今年IMF预计全球经济增速将达到5.5%,较上期预测上调0.3个百分点,对经济复苏更为乐观,在近期的报告中,国内预期GDP增速为6%,好于全球增速水平。

外贸的正常化将直接传导至港口吞吐量,招商港海外港口增速当前连续两月维持70%上下,高于2020年三季度平均50%的增速,从数据上海外港的业务也开始明显复苏。从1月招商港口国内与国外综合的16.1%增速趋势看,在全球经济恢复的背景下,预计招商港口集装箱的吞吐量今年增速可能在10%左右,预计可达到1.34亿标准箱,招商局港口预计在1.31万标准箱。

政策面去年在疫情下减免了港口建设费,累计时长为10个月,今年报告中提出全面取消港口建设费,同时将货物港务费、港口设施保安费等政府定价收费标准降低20%,基本上等于去年疫情阶段性的正常变成了常态化标准,金额上去年减免港口建设费150亿,减收港务与安保9.6亿,从金额看整个减免费在总的港口收费中占比不高,且减免的影响在数据上已经于去年反应,今年常态化的减免只比去年多两个月,预期影响的数据响度有限。当然我们也不排除政策未来会继续针对港务、安保等费用进行降低。

二、对公司的预期

招商局港口A股港口企业最大的不同在于公司经营方式主要倾向于控股,联合开发,更像一个港口大平台,而A股上市港口企业一般只包含某一地方的港口,公司当前大部分的经常性利润都来自于联营与合营企业,此种经营方式运行风险要更小,即使相邻地区出现竞争,对公司全局影响也会相对有限,但总的利润增长也可能更为缓慢。

公司每年所公布的吞吐量包含了旗下所有的参股控股企业,我们统计了公司过去几年的集装箱吞吐量,可以看到集装箱吞吐量每年都在增长,但营业收入变化并没有上升太多,反而一直处于停滞状态,一方面是参股企业吞吐量增长,只增长统计吞吐量的数值,而参股企业的营业收入则不会纳入公司营收;另一方面公司会出售子公司股权,在股份降低到一定比例后,财务会出表,但统计的吞吐量依然会计入其中,由此造成了吞吐量逐年上升,收入表现停滞。

我们统计了公司营业收入与标准箱吞吐量的数值,基本上每年平均每箱收入在80港元波动,注意此处测算的80港元,并不能代表真实港口中一个标准箱获得的收入,而是对公司营业收入寻找一个可供平摊锚,公司营业收入不仅包含集装箱,还有散装杂货与园区业务,80港元仅是我们方便测算营业收入的一个锚定。上半年受疫情影响,招商港口(A股)披露吞吐量在4月开始同比转正,若剔除4月收购海外达飞码头的数据影响,真实吞吐量出现增幅是位于6月。

公司今年纳入了8个收购码头的全部吞吐量数据,但收购的股权比例大部分位于50%以下,导致上半年集装箱吞吐量虽然同比转正,但营业收入还是处于下降状态,这样我们测算的每箱收入绝对值也继续出现了稀释。根据招商港口(A股)披露的全年吞吐量数据,在给予一定比例后,我们预计招商局港口全年集装箱的吞吐量在1.2亿附近,在给予每箱74港元的情景下,预计公司全年营业收入为88.69亿港元,同比下降-0.33%。

三、利润与估值

收入端,根据上半年吞吐量与营业收入的表现,预计下半年招商局港口营业收入88.69亿,同比下降-0.33%,当然不排除全年出现上涨的可能,下半年公司纳入宁波大榭码头财务报表(原为合营企业股权:45%),会增厚公司的营业收入。但公司海外收购码头在上半年4月才纳入统计,而收购的权益有些不到50%,意味着新收购的码头上半年只稀释了3个月,下半年则会稀释6个月,每箱的测算收入可能进一步的下降,两者综合考虑后选择不改变每箱收入值。

去年公司出让土地产生了69亿一次性收入,今年公司出让汉班托塔港23.53%的权益,预计可获得20.77亿港元税前收入,加上宁波大榭码头的一次性8.4亿港元收入,预计可得29亿税前,加上部分其他所得,今年的税前非经常收入可能在34亿左右。公司另一大收入贡献来自于联营与合营企业,根据上港披露的全年业绩快报,预计全年净利润同比下降-8.5%,相对上半年-12.22%,有所缩窄,预计今年联合企业贡献37.5亿收入,同比下降-12.69%。

我们在税前利润环节中,扣减公司一次性税前所得,在根据相应税率与少数股权权益去计算,测得公司归母经常性利润为32.57亿港元,同比下降-21.77%,每股经常性收益0.89港元。

估值上,调整过去使用归母利润的方式,使用2020年经常性利润,由于2020年存在疫情影响,不足以反应正常时期的经常性利润,因此适度提升复合增长率,5年复合增长率由3%提升至5%,永续增长3%,对应PE为15.68倍。

在过去公司资本开支与折旧与摊销的对比中,资本开支会大于折旧、摊销金额,预期未来这一现象还会保持,海外的码头的建设布局,是一个持续的过程,短期内不会停止,因此给予自由现金流上为经常性利润的0.9倍,基准锚为29.5亿港元,总市值462.73亿港元,每股价值12.64港元,与上期保持一致。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $招商局港口(00144)$ $上港集团(SH600018)$ $中远海发(SH601866)$