作者 @知常容鸡蛋面

事件

8月28日招商局港口公布了半年度业绩数据,上半年公司完成集装箱吞吐量5487万箱,同比增长0.6%,完成杂货吞吐量1.99亿吨,同比下降10.9%。营业收入40.77亿港元,同比下降-8.67%,实现归母净利润15.46亿港元,同比下降-76.3%,经常性利润14.09亿港元,同比下降-31.1%,经营情况大致符合我们以往预期。

根据海关数据前8月,我国金额增长0.8%;进口下降2.3%,单8月出口增长11.6%,进口下降0.5%,总体恢复情况非常快速,国内疫情当前已经基本得到了平复,作为恢复最快的国家,我们认为下半年贸易数据会继续保持较好的回升态势。招商局港作为国内最大综合港口服务商,公司旗下投资港口覆盖了国内大部分沿海地区,在海外公司也布局广泛,港口触达6大洲,在行业内资源优势非常明显,在经济恢复时出现更坏情况的概率较小,港口经营具有垄断性质是对外贸易窗口,业务上也拥有永续经营属性。

同时公司还拥有大量隐藏土地资产与股权资产,去年出售前海土地税前收益达到56.73亿元,出售汕头土地税前收益15.58亿元,今年公司出售斯里兰卡汉班托塔的汉班托塔港23.53%的权益,获得税前收益为20.77亿港元,从我们对公司过去几年的报表看,公司近5年一直有相关资产出售,我们认为公司属于资产隐蔽性企业,且可供出售的资产规模依然较大。

在经常性利润方面公司主业已经处于停滞阶段,内在成长性有所不足已进入成熟期,公司分红较为稳定每年派发两次股息,今年虽然每股红利低于去年,但也有0.72港元,我们预计明年每股红利也能保持在0.7港元以上,对应当前价格股息率约8%。目前公司PB为0.41倍,若明年公司经常性利润恢复至2019年的41亿左右,对应市盈率仅为约7.7倍,结合公司的分红比率与估值水平,招商局港口存在较好的安全边际存。

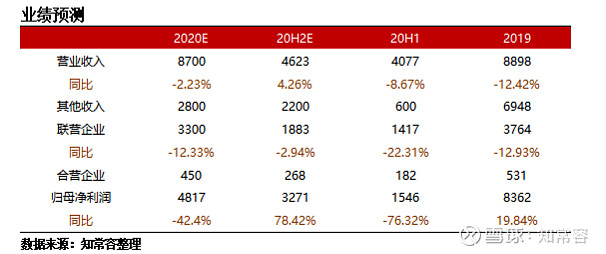

根据上半年业绩数据,我们预计全年公司营业收入为87亿港元,同比下滑-2.23%,下半年由于出售汉班托塔港的股权得到入账,全年其他收益税后达到21亿港元,全年净利润56亿港元,归母净利润达到48.17亿港元,同比下降-42.4%,相对上期业绩预期进行小幅度上调。

经过我们前期测算,招商局港口当前海外资本支出依然较大,折旧尚不能完全覆盖支出,自由现金流约等于净利润80%左右。今年由于存在疫情影响,公司经常性利润无法反应以后正常期间的利润,因此测算中今年经常性利润直接为自由现金流,我们公司全年归属经常性利润为32亿港元,同比下降-22.56%,在10%折现率下,预期未来5年年均增长3%,永续增长3%,对应PE为14.4倍,总市值约460.8亿港元,每股价格12.77港元。

一、营业收入

上半年公司营业收入40.77亿港元,业务分类中其中归属于码头操作费用的收入为37.86亿港元,同比下降-8.86%,占营业收入总比为92.86%,归属于仓储服务收入约2.12亿港元,同比下降-7.82%,占营业收入比例为5.2%。在地区分类中国内实现营业收入21.92亿港元,同比下降-17.25%,是导致营业收入下降的主要因素,海外港口营业收入18.85亿,同比增长3.86%,海外上市的主要原因在于2019年底收购达飞航运旗下码头所致。

公司国内营业收入约占总收入53.77%,在公司公布的集装箱吞吐量中国内上半年吞吐量为4263万箱,占上半年吞吐量的77.69%。海外吞吐量为1224万箱,占上半年吞吐量为22.31%,产生营业收入占总收入比重为46.23%,海外港口以更少的吞吐量完成了更多的营业收入。

产生此种差异的主要原因在于公司统计口径中完全纳入了联营与合营企业的港口吞吐量,导致所公布的吞吐量与真实权益拥有的吞吐量出现失真,而国外此种差异显著低于国内,若未来公司海外港口如汉班托塔港般引进战略投资者,海外港口的情况也会像国内靠拢。我们根据公司给出的数据做了简单的推算,由于公司绝大部分营业收入都来自于码头操作费,大致可以推算出海外每箱单价约国内3倍。

在各个详细地区吞吐量分布中,海外吞吐量同比上升了16.6%,近几年公司不断在海外并购建设港口,在布局上有意向海外发展,我们认为国内当前主要沿海地区港口建设已经饱和,新建港口大多数为扩建或是改造,公司对大部分地区的港口已形成参股或控股,上升天花板已经出现,而海外一些新兴地区还存在很多空白待建设的港口,占住一个港口用地,长期看是有利于招商局港口的永续的经营发展,同时也能整合全球各个航运线的节点,为贸易通商带来便利。

早在2011年公司营业收入就达到过95亿港元,如今依然保持在该数值附近,我们预计在今后的经营中可能也只有该数值,这并非是公司在衰退而是近些年做了很多的资本操作,对结果股权进行了很多调整,出售了不少旗下资产与国内港口权益,在2018年公司营业收入达到102亿,同年就出售了深赤湾港所有的权益,在国外收购了希腊、巴西的港口资产,2019年公司营业收入就再度出现了下降,招商局港口近些年的经营更像平台型企业,在不断调整吸纳各个港口的权益。

在近几年的变化中也能看到国内产生的营业收入在逐步下降,海外营业收入呈现出上升状态,总的营业收入保持90亿附近,但总的吞吐量由于统计口径的问题,在趋势上一直呈现出上升,吞吐量的增长与公司的营业收入不是简单的同步上升,如汉班托塔港即使出售的23.53%的权益,但吞吐量统计口径上还是不会改变,未来海外其他港口也极有可能像汉班托塔港这样出售部分权益引入战略投资者。

前期我们预计上半年公司集装箱吞吐量为5440万箱,其中国内预期4250万箱,海外达到1190万箱,综合后给予每箱平均83元收入,目前看这样预期相对乐观,主要是对国内每箱价格预计过于乐观,按照公司当前的统计的口径,叠加杂货吞吐量的下降,若公司出售某些港口权益每箱价格理论上会有适度的下降,我们预计全年每箱平均价格会在77港元左右,较2019年适度下调,全年集装箱吞吐量约在1.1299亿箱,同比上1.14%,实现营业收入87亿,较去年下降-2.23%。

二、费用端

公司费用只有行政支出与财务支出,上半年公司行政支出6.3亿,同比去年下降-0.79%,基本与去年同期保持不变,占营业收入比例为15.45%,公司行政支出较为稳定,人员结构上也无太大变化,我们预计公司全年行政支出会在14亿附近,占营业收入比例与去年会保持相似。

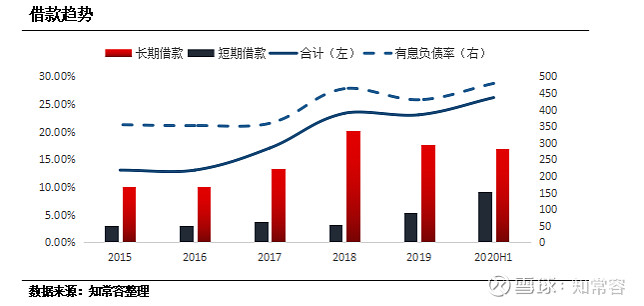

上半年公司财务净额支出8.12亿,相对去年8.89亿有所下降,财务收支净额下降的原因并不是因为公司有息负债出现减少,而是市场的利率出现下降所致,在对公司有息负债统计中,上半年合计负债已达到436亿,对比2019年增加51.86亿港元,其中为了收购海外达飞航运10个码头短期借款增加36亿港元。5年内公司借款增加了218.44亿港元,在负债上增长非常快速,财务费用净额近5年也由7亿港元上升到17.82亿港元,公司经常性利润不增长的一大原因也在于财务费用近几年快速的增长。

公司借款的增长很大原因在于海外的布局,海外港口的收购与建设需要外币结算,2019年借款币种分类中以港币计价的人民币只有88.87亿港元,占比借款总比23.13%,而大部分借款为美元,虽然公司借款大幅度在增长,但总的有息负债率只有28.72%,负债比例并不高,加上港口的业务属性出现债务风险的概率非常小。

财务费用激增短期内对净利润有着较大影响,若公司未来再度收购海外港口,借款总额可能会再度增长,但就港口的属性而言,从长远角度看若地区贸易繁荣港口很容易变成聚宝盆,能保持30-50年或是更长久的自由现金流入,资金的投入与产出时间越长产出率会越高,对稳健投资者而言红利也能得到较高的保障。

三、利润端

公司利润主要分为三大模块,第一是自身经营的港口的收益;第二是联营与合营企业的收益;第三是出售资产相关收益,招商局港口已经连续多年出售所拥有的股权或土地资产,即便如此公司手中依然留有大量的资产,联营企业所有拥有的权益就达到603亿港元。

上半年公司税前利润为24.31亿,对比去年下降72.68%,其中联营与合营企业贡献税前收入为16亿港元,对比去年下降-23.6%,联、合营的税前利润占税前利润比例为65.81%,这属于公司最大经常性利润,在剔除6亿港元的土地税前收益后,公司自身港口经营税前利润只有2.32亿港元,招商局港口更像一家港口控股企业,囊括了国内外众多的港口股权。

公司联营企业最大的贡献者为上港集团,上港集团是全球最大港口企业,上半年给公司带来的收益就达到了11亿港元的税前利润,已快接近公司一半的收益。今年公司收到的合营与联营企业的股利约12.5亿港元,而收到的上港红利就接近10亿港元,上港红利占据了总股利约80%的比例,上港的红利是公司重要的现金流,上港的地理优势与上海地区的经济水平,即使再过百年公司也能保持稳定收益。

当前随着国内疫情的稳定,进出口贸易已经很大恢复,前8月出口贸易增长0.8%,进口仅下降2.3%,在四季度缩窄幅度有望进一步缩窄,我们预计国内的港口贸易会很快得到弥补,下半年联、合营业企业下降幅度也将缩窄,7月上港集团母港吞吐量更是创下了历史新高,下半年公司利润大概率会出现好转。

四、估值

预计全年公司营业收入为87亿港元,同比下滑-2.23%,下半年由于出售汉班托塔港的股权得到入账,全年其他收益28亿港元,联营企业收入33亿港元,同比下降-12.33%,合营企业4.5亿港元,全年净利润为56亿港元,归母净利润为48.17亿港元,同比下降-42.4%,每股EPS为1.4港元,相对上期业绩预期进行小幅度上调。

目前招商局港口的资本支出在投资方面较大,维护与建设性的资本支出未来可能还会略低于折旧,但保守情况下,我们依然适用经常性利润0.8的倍率计算自由现金流。

今年由于存在疫情影响,全年利润无法体现往后正常经常性利润,因此使得今年经常性利润直接为自由现金流,我们认为公司全年归属经常性利润为32亿港元,同比下降-22.56%,在10%折现率下,预期未来5年公司增速缓慢保持在3%附近,给予永续增长3%,对应PE为14.4倍,总市值约460.8亿港元,每股价格12.77港元。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $招商局港口ADR(CMHHY)$ $盐田港(SZ000088)$ $北部湾港(SZ000582)$