作者 @知常容小吴

结论

根据过去2个多月最新的持续跟踪,我们略微下调恒安国际合理市值测算(不过因人民币升值、港币贬值,港股价格还小幅上调),认为恒安国际合理市值为800.08亿元(折合股价79.37港元,汇率按照1港元=0.85元人民币计算)(对应2020/2021/2022年PE估值为15.98/14.86/13.83倍)。预计2020-2024净利润年均复合+7.5%,自由现金流年均复合+7.62%,永续增长3%。而前一次测算恒安国际合理市值为801.04亿元(折合股价74.79港元,汇率按照1港元=0.9元人民币计算)。

小幅下调原有预测主要是因为考虑到2020H2以来纸浆价格的回升和炒作,还是会一定程度上影响恒安国际纸巾业务的毛利率(只是影响暂且不大),故我们略微下调了2020年全年的利润预测,不过我们维持营业收入原有预测。我们预计2020年恒安国际营业收入为235.92亿元,同比+4.89%;其中卫生巾营业收入66.17亿元,同比+4.99%;一次性纸尿裤营业收入为14.39亿元,同比持平;纸巾营业收入为119.78亿元,同比+4.27%;净利润为45.53亿元,同比+16.24%。而前一次预测净利润为46.58亿元,同比+18.92%。

我们在初始报告中详细罗列了我们长期看好恒安国际的理由,这里再简要重申:1.公司将长期受益于卫生巾行业的高端化趋势以及潜在的提价、纸尿裤的渗透率进一步提升、国内生活用纸人均消费量的提升;2.公司作为卫生巾、生活用纸龙头,将长期持续受益于行业集中度的提升(2019年国内卫生巾CR10仅40%、国内纸巾CR4仅30%,与国外相差较大,2018年美国卫生巾CR4就已达76.7%、日本CR4更是高达98.2%,2019美日韩纸巾CR4最低也超60%),抢占小企业的市场份额(小企业因环保门槛、业绩亏损等陆续退出消失),同时公司在国内纸尿裤行业中作为市占第1的国产品牌,也有望持续受益于纸尿裤国产品牌的崛起;3.公司已具备品牌效应;4.公司在线下渠道优势明显,线上渠道也在迅速追赶,7月公司与阿里战略合作,正式启动营销中台项目,加大数智化转型力度;5.公司具备规模优势以及规模效应下带来的成本优势,往上游延伸产业链的一体化布局进一步加强公司的成本优势;6.公司管理层水平较高,战略眼光出色,在关键时期敢于改革,至今已经过4次大规模管理改革,今年H1公司也开始进一步整顿电商渠道;7.公司现金流充沛,派息率超60%,股息率近5%。

此外,在初始报告的基础上,我们进一步分析了恒安国际近年来在各个业务领域的竞争格局。我们能够看到,因从2016年开始的以阿米巴团队为代表的线下渠道改革和2020年开始的线上渠道梳理,影响了下游渠道商的拿货速度,恒安国际卫生巾、一次性纸尿裤、纸巾的市占率2015年及以后均有比较明显的下滑趋势(纸尿裤市占率下滑最大)。恒安国际营业收入增速自2015年也因为行业整体增速下滑而下滑,再叠加渠道改革,导致2016- 2018年增速持续处于低位徘徊,落后于行业整体增速。

深究恒安国际市场份额近几年下滑的原因,渠道改革只是直接驱动因素,根本因素则是早在恒安国际渠道改革之前的几年,当整体行业销售渠道开始出现变化时,恒安国际未能及时重视行业销售渠道的变化趋势,从而未能及时做出相应策略;换句话说就是,恒安国际在前几年过于依赖自己对线下渠道的掌控优势。其中,恒安国际过度依赖线下渠道优势而错失渠道改革最佳良机的一个鲜明例子就是纸尿裤行业。反观卫生巾和纸巾行业,因为线上销售占比不高或者线上销售渗透相对较慢,恒安国际在这两个领域的营业收入增速以及市场份额受到的冲击才没有纸尿裤行业那么大。

不过,历史已经过去,也无法改变,目前的恒安国际也为自己当初在行业销售渠道出现变化时应对较迟钝而付出了一些成长性方面的代价;如今的恒安国际,在历经几年的销售渠道改革的阵痛后,下游线下经销商客户的拿货速度也在逐渐恢复正常。其中,纸巾业务自2018、2019年开始增速迅速恢复至双位数增长,尽管今年以来因为调整线上渠道致使纸巾业务营收突然由正转负,但线上渠道梳理难度相较线下还是轻松不少,故预计H2线上渠道将恢复正常,纸巾业务营收增速也将由负转正。除了纸巾业务,卫生巾业务在2019年受到渠道梳理的波及后,也在逐季恢复,2020年H1已呈中单位数增长,预计H2增速仍有小幅提升。一次性纸尿裤业务自2019年跌幅也在逐季收窄,显示渠道变革效果开始逐渐显现。

展望未来恒安国际在各个业务领域的长期市占率拓展策略,公司还需要更多地探索各种新模式的广告营销方式,不断积累建立更广的知名度,提升自己的品牌价值,在价格策略方面也更需要多花功夫,去寻找量价关系的最优解;综合来看,我们对其后续业绩恢复增长通道仍然充满信心。

纸浆行业

价格

11月以来,国内纸浆期货追随海外纸浆现货基本单边上涨(目前已超2个月),而国内纸浆现货碍于库存高企,上涨时间稍晚,不过11月中下旬亦开始上涨;12月至今无论是期货还是现货均仍维持单边上涨,且上涨有所加速(尤其是上期所期货)。

纸浆库存

欧洲主要港口库存

根据Europulp数据,近几个月因下游需求的边际回暖,发运量有所提升,欧洲主要港口纸浆库存出现比较明显的下滑,库存位于近2年的低位,不过拉长周期看,库存水平还是相对偏高;根据PPPC,全球纸浆生产商库存近几个月也去库明显,处于近年来低位。11月份欧洲主要港口木浆总库存为148.68万吨,同比-19%,环比8月份也下滑18.21%。11月份全球纸浆生产商库存天数为37天,同比减少2天,相较8月份下滑9天。

国内主要港口库存

综合卓创资讯、wind、格林大华期货、信达期货、方正中期期货等数据,11、12月份国内主要港口纸浆库存变化不大,仍在160-170万吨左右徘徊,也处于历史高位。

尽管11、12月纸浆期货和现货涨势凶猛,但推测主要还是因流动性充裕而出现的金融资本炒作,因为尽管近期边际需求出现改善,但国内的显性港口库存和企业的隐形库存充足(尤其是大企业的纸浆库存水平普遍在3-6个月甚至更高),目前市场上的纸浆成交主要是来自中小企业这些低库存厂商的刚性采购,成交量偏低,整体市场基本呈现出有价无市的状态。

风险提示:电商渠道整顿时间超预期,继续压制纸巾营收和电商渠道营收;传统渠道改革结束后,效果不及预期;高端产品销售不佳,导致高端化进程不及预期;纸浆价格超预期上涨,公司纸浆库存较低,导致纸巾业务成本超预期上涨;

一、逐渐饱和的市场VS看似饱和实则潜力尚待进一步挖掘

1.消费量已停滞的国内卫生巾市场未来将长期受益于女性经期适龄扩展、使用频次提升以及提价

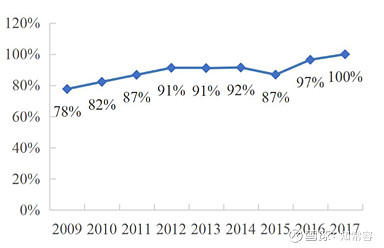

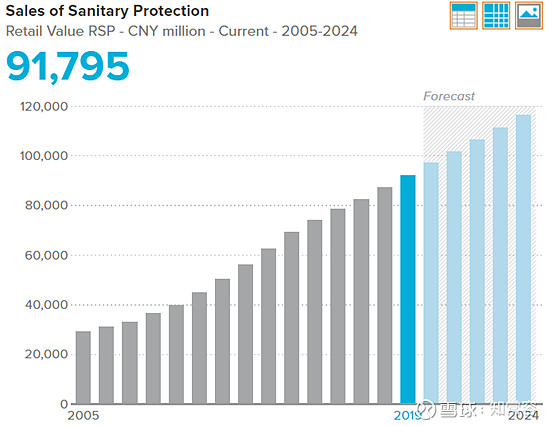

目前市场普遍认为,国内卫生巾需求饱和是恒安国际不可忽视的问题。的确,我们在初始报告中也提到,国内的卫生巾已趋于饱和。根据《中国生活用纸年鉴》,2017年我国卫生巾市场渗透率已达到100%。并且,根据Euromonitor,2017年国内卫生巾消费量已达顶峰,2018、2019年已连续下滑2年(2018、2019年分别同比-1.8%、-0.5%)。Euromonitor也预计2020-2024年国内卫生巾消费量仍将维持下滑。

中国卫生巾市场渗透率

来源:《中国生活用纸年鉴》

国内卫生巾消费量

来源:Euromonitor

国内卫生巾消费量同比增速

来源:Euromonitor

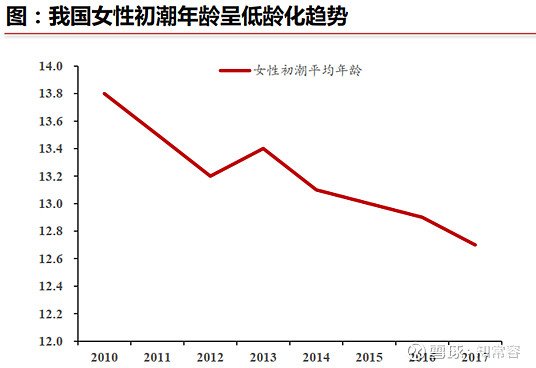

不过,研究显示,国内女性经期年龄范围在向两端扩展,即一方面女性初潮年龄在持续下滑,另一方面部分妇女更年期也在延长,这种目标客户群体数量的增加也打开了未来卫生巾的潜在消费空间。根据《中国女性生理健康白皮书》,2010-2017年我国女性初潮年龄从13.8岁提前至12.7岁,平均提前了1岁,并且部分妇女的更年期则延长至50岁以上。

来源:《中国女性生理健康白皮书》,华西证券

来源:《中国女性生理健康白皮书》,华西证券

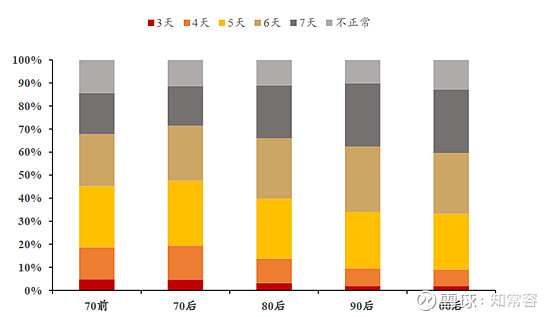

此外,国内女性经期天数也呈上升趋势,年轻女性(90后、00后)的经期天数明显高于70年后,经期天数的增加也无形中提升了卫生巾使用频次和使用量。根据华西证券,女性用户经期周期一般26-33天,女性经期天数集中在5-7天,分年龄层来看,90后经期天数集中于5-7天人数占比远高于70前、70、80后,00后受部分初潮人群影响,经期天数变化较大,但经期天数在5-7天用户占比接近整体平均值。

国内女性经期天数分布

与发达国家相比,国内女性卫生巾日更换频次仍有不小提升空间。根据华西证券,我国女性经期卫生巾的日均更换频次为3-4次,对比日本女性经期日均更换6片的频次,更换频次较低。随着女性健康意识和消费能力的提升,女性卫生巾的消费频次有望持续提高。

尽管国内卫生巾消费量目前看已趋于饱和,但预计未来涨价趋势将是支撑卫生巾市场规模的主要因素。我们在初始报告也提到,自2015年以来,国内卫生巾行业消费量增速迅速下滑,2015年卫生巾主要依靠涨价支撑整体行业市场规模,预计未来也将维持这一趋势。

中国女性卫生用品零售终端售价

来源:Euromonitor

综上,综合考虑国内女性经期年龄范围向两端的拓展、经期天数的延长、卫生巾使用频次的提升以及趋势性的涨价,预计未来国内卫生巾市场规模仍将维持稳定增长,只不过不同机构预测增速稍有不同。Euromonitor的预测相对比较乐观,预计2020-2024维持接近中单位数增长,约4-5%;而华创证券预测相对低一些,约2%。

国内卫生巾市场规模

来源:Euromonitor

国内卫生巾市场规模同比增速

来源:Euromonitor

国内卫生巾市场规模测算

来源:国家统计局,Euromonitor,华创证券

2.婴儿纸尿裤正处于成长期,成人纸尿裤处于发展初期

不同于渗透率已为100%的卫生巾行业,国内的婴儿纸尿裤和成人纸尿裤还远未到达天花板。

2.1.婴儿纸尿裤将长期受益于市场渗透率、使用频次、适用年龄的延长/提升以及涨价趋势

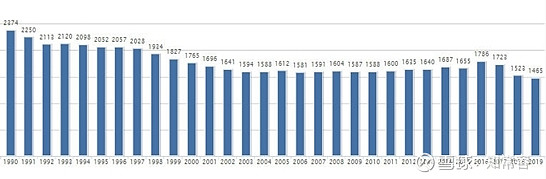

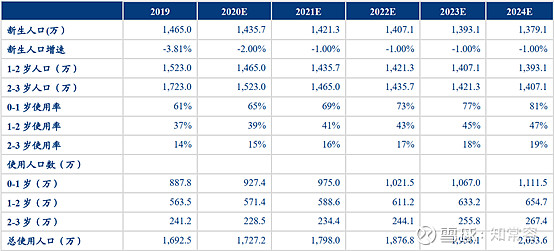

目前市场对婴儿纸尿裤的一个普遍担忧是国内人口出生率、出生人口的持续下滑,不过考虑到“二胎”政策的放开以及后续潜在的新的鼓励措施,市场对这一因素的负面影响解读过于悲观,尤其是自2015年以来在“二胎”政策的刺激下,国内生育率回升明显。根据国家统计局数据,自上个世纪80年代末期以来,国内每年的出生人口便呈现趋势性下滑,出生人口由当时的约2500万人下滑至2019年的1465万人。不过国家显然也意识到这个趋势的严重性,已在逐步开始出台应对政策。自2015年“二胎”政策出台以来,2016、2017年出生人口也出现一定回升。不过2018、2019年又陷入进一步的下滑。尽管出生率趋势性下滑,但2015年以来生育率还是回升明显。根据wind,“二胎”政策后,国内生育率由2015年的3.09%最高回升至4.7%。尽管生育率的回升还很大一部分和育龄妇女数量的萎缩有关(生育率为出生活婴数与育龄妇女数量之比,出生率则为出生人数与总人口数量之比),但“二胎”政策对生育意愿的推动还是确凿的。

国内历年出生人口数(万人)

来源:国家统计局

国内历年生育率

来源:wind

尽管中长期看,中国人口出生率将呈下行趋势,但国内纸尿裤渗透率相较美国、日本等发达国家仍有差距(美国、日本等发达国家渗透率超90%,而根据《中国生活用纸年鉴》,2018年国内纸尿裤渗透率为63.9%)。根据艾瑞咨询、华西证券,分地区来看,目前我国一二线城市是最主要的市场,渗透率约92%;而三四五线等中低线城市渗透率相对较低。近几年,随着婴儿纸尿裤使用不断普及,成为拉动纸尿裤市场需求的新动力;落后地区如农村地区,目前渗透率尚不足10%,未来有较大的提升空间。

中国婴儿纸尿裤市场渗透率

来源:《中国生活用纸年鉴》

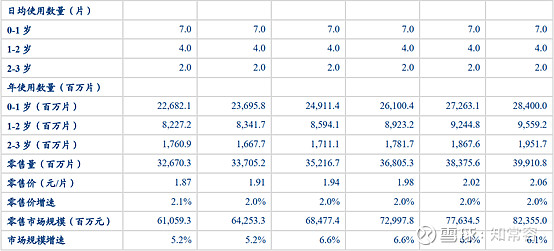

相较发达国家,国内婴幼儿纸尿裤使用频次也有待提高(根据Euromonitor数据,国内0-3岁婴幼儿纸尿裤人均消费量不足500片,日本、美国等发达国家超千片)。

中国0-3岁婴幼儿人均纸尿裤使用量处较低水平(消费量/片)

来源:Euromonitor

使用年龄有望延长,老一辈父母倾向于尽早对孩子进行如厕训练,以摆脱纸尿裤,而无视幼儿括约肌发展情况,但随着年轻一代父母育儿知识的增多,过早如厕训练摆脱纸尿裤的情况将逐渐缓解,从而进一步带来纸尿裤用量。分年龄来看,我国新一代年轻父母普遍为80 后、90后,对婴儿纸尿裤的接受度较高,据艾瑞咨询,在母婴人群双十一的购物清单中,宝宝用品优先进入购买计划,且82%的比例计划购买婴儿纸尿裤,且预算占据首位。

母婴人群双十一宝宝用品购买计划中纸尿裤预算占比首位

来源:艾瑞咨询,华西证券

随着可支配收入的增长以及父母对婴幼儿护卫意识的增强,具备超薄柔软、弹性腰围、超薄干爽等特点和功能的中高端产品需求逐渐释放,纸尿裤的高端化也将一定程度上带动整体行业增长。

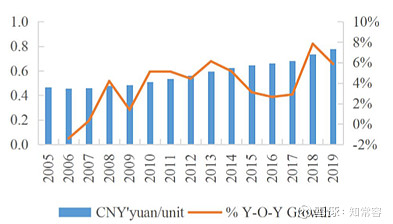

中国婴儿纸尿裤消费均价

来源:Euromonitor

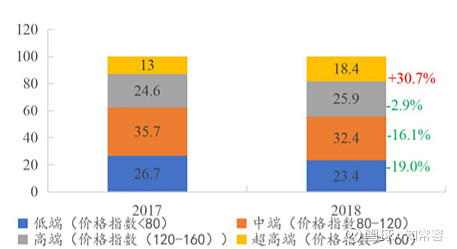

母婴渠道婴儿纸尿裤价格段份额占比及增长%

来源:尼尔森

国内婴儿纸尿裤市场规模测算

来源:国家统计局,Euromonitor,华创证券

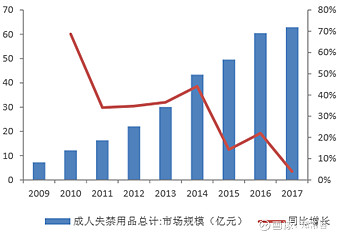

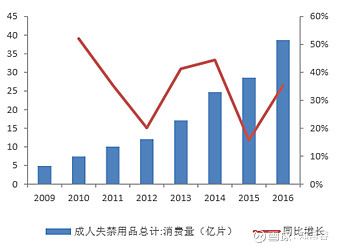

2.2.成人纸尿裤将长期受益于国内老龄化趋势

相较于婴儿纸尿裤,国内成人纸尿裤的增长逻辑更为简单粗暴。随着老龄人口比例不断增长,成人失禁用品(成人纸尿裤等)市场潜力较大。

中国65周岁及以上人口数量及占比

来源:国家统计局

成人失禁用品市场规模

来源:《中国生活用纸年鉴》

成人失禁用品消费量

来源:《中国生活用纸年鉴》

国内成人尿裤市场规模测算

来源:国家统计局,Euromonitor,华创证券

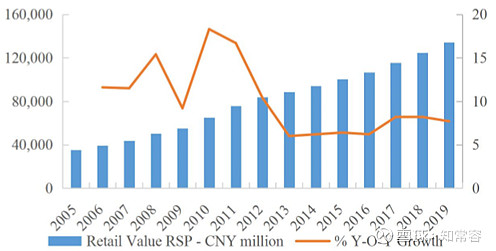

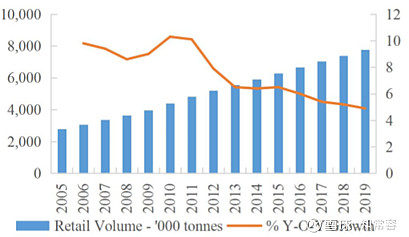

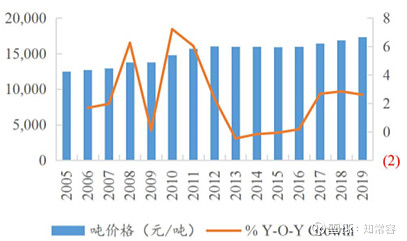

3.纸巾行业将长期受益于国内生活用纸人均消费量的提升和涨价趋势

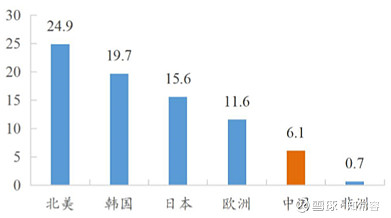

总体来看,虽然国内生活用纸市场规模增速自2012年以来就迅速由双位数增长滑落至中单位数增长,不过长期看仍有较大增长空间。理由如下:1.与欧美发达国家相比,我国生活用纸人均消费量有较大提升空间(根据《中国生活用纸年鉴》数据,2017年国内生活用纸人均消费量为6.1kg/人/年,北美、韩国、日本、欧洲为24.9、19.7、15.6、11.6kg/人/年);2.消费升级的大背景催生了更多用纸场景,从而衍生出越来越多的细分品类生活用纸(不仅仅局限在卫生纸、面巾纸等传统生活用纸品类,在细分市场衍生出如厨房用纸、湿厕纸、棉柔巾等更加强调功能性的新品类),这些生活用纸单价更高,随着销售占比提升,将带动整体生活用纸均价提升(2017年以来国内生活用纸市场规模增速回升就主要是均价增长所致)。

中国生活用纸行业市场规模

来源:Euromonitor

中国生活用纸消费量(万吨)

来源:Euromonitor

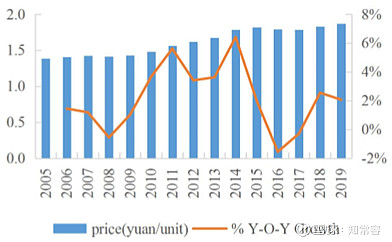

中国生活用纸吨价(元/吨)

来源:Euromonitor

中国生活用纸人均消费量及增速

来源:《中国生活用纸年鉴》

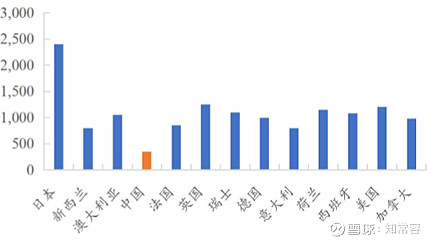

2017年全球生活用纸人均消费量(kg/人/年)

来源:《中国生活用纸年鉴》

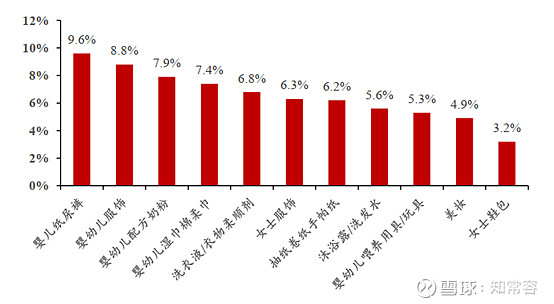

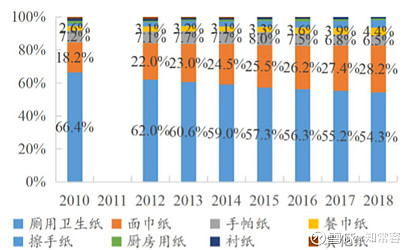

中国生活用纸各细分品类消费量占比

来源:《中国生活用纸年鉴》

二、近年来公司渠道改革影响市场份额扩张,改革调整结束后将重回增长平台

至今恒安国际已经历4次大规模变革(也有说法是3次),我们在初始报告中已详细阐述,这里不再赘述;简而言之,最近的一次改革,即从2016年开始的以阿米巴团队为代表的线下渠道改革和2020年开始的线上渠道梳理,影响了下游渠道商的拿货速度。其中2016年至今的线下渠道改革影响了近几年的线下销售(主要是一次性纸尿裤、纸巾),而2020年开始的线上渠道梳理则影响线上销售(主要是纸巾)。

恒安国际历史改革(华创证券分为3次)

来源:公司公告,公司官网,华创证券

恒安国际营业收入增速自2015年因为行业整体增速下滑而下滑后,再叠加渠道改革,2016- 2018年增速持续处于低位徘徊,落后于行业整体增速;相应地,卫生巾、一次性纸尿裤、纸巾的市占率2015年及以后均有比较明显的下滑趋势(纸尿裤市占率下滑最大)。

恒安国际营业收入及增速

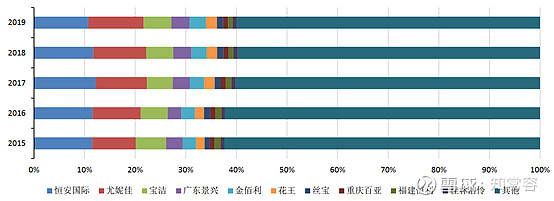

中国婴儿卫生用品市场份额占比-分企业

来源:Euromonitor,华创证券

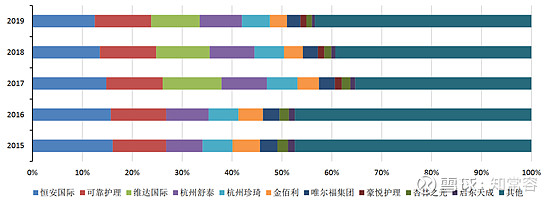

中国女性卫生用品市场份额占比-分企业

来源:Euromonitor,华创证券

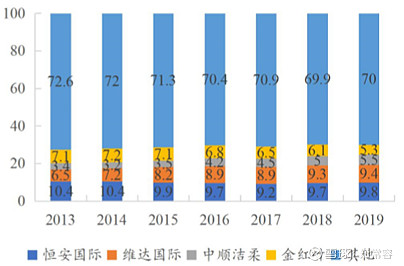

中国成人失禁用品市场份额占比-分企业

来源:Euromonitor,华创证券

我国生活用纸行业竞争格局

来源:Euromonitor

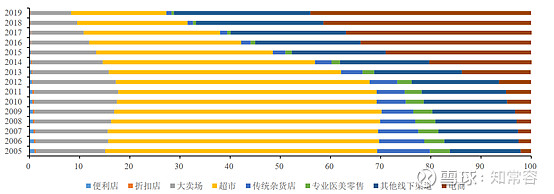

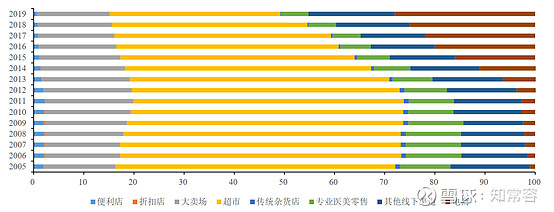

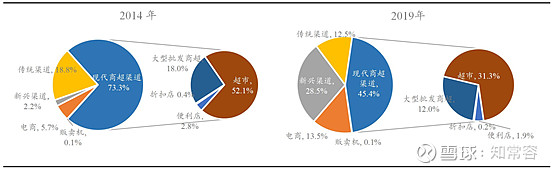

深究恒安国际市场份额近几年下滑的原因,渠道改革只是直接驱动因素,根本因素则是早在恒安国际渠道改革之前的几年,当整体行业销售渠道开始出现变化时,恒安国际未能及时重视行业销售渠道的变化趋势,从而未能及时做出相应策略;换句话说就是,恒安国际在前几年过于依赖自己对线下渠道的掌控优势。我们在初始报告中也提到,公司几十年的深耕,在多种渠道布局均显示出优势。截至2019年末,公司在全国范围内建立传统渠道3608个,特通渠道(针对政府单位、工业企业采购)1216 个,现代渠道(购物中心、百货、超市、便利店等)7110个,直销渠道(电子商务、药妆及母婴店)343 个,合计12277个销售终端及网点。公司目前在全国拥有40余家分公司以及200多个销售团队,销售网络布局广泛。不过,公司的渠道优势主要集中于线下,近几年在线上渠道布局公司略逊于竞争对手维达国际、中顺洁柔等。

其中,恒安国际过度依赖线下渠道优势而错失渠道改革最佳良机的一个鲜明例子就是纸尿裤行业。我们能看到截止2019年,中国婴儿卫生用品、成人失禁用品的线上销售占比最高,线上销售占比提升速度也最快,而2015至今恒安国际的一次性纸尿裤营业收入受影响也最大,市场份额下滑也比较厉害。根据Euromonitor,2019年国内婴儿卫生用品线上渠道销售占比约44-45%,成人失禁用品则约27%。而早在2012、2013年时,这两个行业的线上销售渠道就已开始加速爆发。尽管2019年恒安国际一次性纸尿裤线上销售收入占比已超40%,逐渐追上行业整体水平,但主要是近几年在加速追赶。2018年及以前占比都显著低于行业水平(公司层面2018年超35%,2017年超25%;而行业2018年已超40%,2017年超35%)。也就是说,在2012、2013年纸尿裤行业线上渠道出现爆发式增长后的3-4年,恒安国际的相关渠道改革才姗姗来迟。

反观卫生巾和纸巾行业,因为线上销售占比不高或者线上销售渗透相对较慢,恒安国际在这两个领域的营业收入增速以及市场份额受到的冲击才没有纸尿裤行业那么大。

中国婴儿卫生用品渠道结构(单位:%)

来源:Euromonitor,华创证券

中国女性卫生用品渠道结构(单位:%)

来源:Euromonitor,华创证券

中国成人失禁用品渠道结构(单位:%)

来源:Euromonitor,华创证券

中国生活用纸渠道结构变化

来源:Euromonitor,国元证券

不过,历史已经过去,也无法改变,目前的恒安国际也为自己当初在行业销售渠道出现变化时应对较迟钝而付出了一些成长性方面的代价;如今的恒安国际,在历经几年的销售渠道改革的阵痛后,下游线下经销商客户的拿货速度也在逐渐恢复正常。一个很明显的例子就是,纸巾业务自2018、2019年开始增速迅速恢复至双位数增长,尽管今年以来因为调整线上渠道致使纸巾业务营收突然由正转负,但线上渠道梳理难度相较线下还是轻松不少,故预计H2线上渠道将恢复正常,纸巾业务营收增速也将由负转正。除了纸巾业务,卫生巾业务在2019年受到渠道梳理的波及后,也在逐季恢复,2020年H1已呈中单位数增长,预计H2增速仍有小幅提升。一次性纸尿裤业务自2019年跌幅也在逐季收窄,显示渠道变革效果开始逐渐显现。

三、纸浆行业

价格

11月以来,国内纸浆期货追随海外纸浆现货基本单边上涨(目前已超2个月),而国内纸浆现货碍于库存高企,上涨时间稍晚,不过11月中下旬亦开始上涨;12月至今无论是期货还是现货均仍维持单边上涨,且上涨有所加速(尤其是上期所期货)。

纸浆周度价格跟踪

上期所纸浆期货主力连续

来源:东方财富网

纸浆库存

欧洲主要港口库存

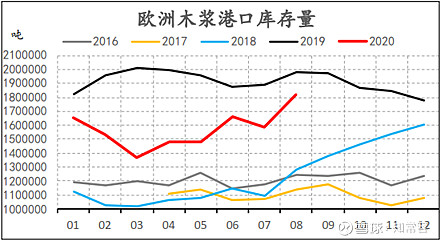

根据Europulp数据,近几个月因下游需求的边际回暖,发运量有所提升,欧洲主要港口纸浆库存出现比较明显的下滑,库存位于近2年的低位,不过拉长周期看,库存水平还是相对偏高;根据PPPC,全球纸浆生产商库存近几个月也去库明显,处于近年来低位。11月份欧洲主要港口木浆总库存为148.68万吨,同比-19%,环比8月份也下滑18.21%。11月份全球纸浆生产商库存天数为37天,同比减少2天,相较8月份下滑9天。

全球纸浆发运量(万吨)

来源:PPPC

欧洲纸浆主要港口库存(万吨)

来源:Europulp

全球纸浆生产商库存天数(天)

来源:PPPC

来源:Europlup,信达期货

来源:信达期货

来源:信达期货

国内主要港口库存

综合卓创资讯、wind、格林大华期货、信达期货、方正中期期货等数据,11、12月份国内主要港口纸浆库存变化不大,仍在160-170万吨左右徘徊,也处于历史高位。

尽管11、12月纸浆期货和现货涨势凶猛,但推测主要还是因流动性充裕而出现的金融资本炒作,因为尽管近期边际需求出现改善,但国内的显性港口库存和企业的隐形库存充足(尤其是大企业的纸浆库存水平普遍在3-6个月甚至更高),目前市场上的纸浆成交主要是来自中小企业这些低库存厂商的刚性采购,成交量偏低,整体市场基本呈现出有价无市的状态。

国内主要港口月度纸浆库存(万吨)

四、对2020年利润的预测

我们维持原有预测不变,预计2020年恒安国际营业收入为235.92亿元,同比+4.89%;其中卫生巾营业收入66.17亿元,同比+4.99%;一次性纸尿裤营业收入为14.39亿元,同比持平;纸巾营业收入为119.78亿元,同比+4.27%。

预测依据

在7月跟踪报告中,我们详述了相关预测逻辑,这里只做简要概述。

卫生巾业务方面,我们预计H2将维持H1的复苏趋势,受益于传统渠道的恢复和高端化发力,保持中单位数增长。预计2020年全年Space 7销售占比达中高单位数,加上七度空间达高单位数。

一次性纸尿裤业务方面,我们预计2020年H2将继续受益于高端化(高档高毛利“Q·MO”、“安儿乐”升级版“小轻芯”、成人纸尿裤“安而康”继续发力)、电商渠道发力,销售增速同比转正,全年销售基本持平,增速止跌。预计H2电商渠道整顿结束后电商占比将重新提升。

纸巾业务方面,我们预计H2整顿电商渠道、“云感柔肤”达产推迟等负面影响因素消除,使得纸巾业务H2同比增速恢复至约10%,全年同比达中低单位数增长。

毛利率方面,我们略微下调2020恒安国际整体毛利率至41.18%,其中H2为38.69%,较H1的44.06%下滑,主要是因为预计H2毛利率较低的纸巾业务恢复增长(纸巾业务的毛利率H2因纸浆价格的上涨也环比下滑),且环比增速高于毛利率较高的卫生巾业务,进而拉低了整体毛利率(预计H2纸巾业务营收同比+10.01%,环比+23.93%,而卫生巾业务营收同比+5.16%,环比+11.32%)。

恒安国际预测利润表(半年度)

恒安国际预测利润表(2020年)

五、自由现金流及估值

预计2020年恒安国际自由现金流为48.23亿元(2020年净利润45.53亿元+2020年折旧7.7亿元-资本开支5亿元);预计2020-2024净利润年均复合+7.5%,自由现金流年均复合+7.62%,永续增长3%。

在贴现率为10%情况下,未来5年自由现金流现值为213.66亿元,永续部分自由现金流现值为586.42亿元,则恒安国际合计合理市值为800.08亿元(折合股价79.37港元,汇率按照1港元=0.85元人民币计算)。

预测依据

在7月跟踪报告中,我们详述了相关预测逻辑,这里只做简要概述。

净利润和自由现金流复合增速方面,因自2017年以来的渠道改革接近尾声,利润增长压制因素消除,故我们预计恒安国际2020-2024年的净利润年均复合+7.5%,自由现金流年均复合+7.62%。今年H1以来,传统销售渠道销售改革接近尾声,渠道拿货速度也如期重回增长轨道,受压制最为明显的卫生巾业务不仅在2019年H2营收同比增速出现拐点,今年H1更是无视疫情同比增速进一步提升,纸尿裤业务营收同比降幅也继续收窄,且环比出现增长。随着渠道改革因素的不利影响逐渐消除,预计2020年H2恒安国际各业务营收增速将延续复苏趋势,且进一步传导至利润端。其中,今年H1虽然恒安国际又对电商渠道进行调整梳理,影响了纸巾业务营收增速,但预计H2同样将恢复。

永续增长率方面,因公司核心业务所处的卫生巾、纸尿裤、生活用纸行业都还有成长空间,且卫生巾、纸尿裤、生活用纸作为个人卫生护理必用消费品,长期来看前景是与社会发展息息相关的,这类生意将长期存在且整体向上,故我们预计恒安国际自由现金流永续增长3%。

推荐阅读

线上均价稳中有升,生活纸业龙头恒安国际进入稳定增长期——10月跟踪报告

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $恒安国际(01044)$ $维达国际(03331)$ $中顺洁柔(SZ002511)$