作者 @知常容问道

近期市场对分众分歧很大,波动也很大,但业绩预告给了市场一针强心剂,从跌停到涨停不过5个交易日,而无论市场如何波动,分众的业绩已经确定,波动的只是人心罢了,分众洗盘严重,在业绩预告前强力下杀一度跌破60日线,洗掉不坚定筹码,洗掉散户,而此时我们更应该咬定青山不放松,深挖基本面对于短期的市场噪音视而不见。

通过深度追踪分众广告时长与广告主的变化,更加坚定我们对分众的未来信心,多次强调分众的弹性很大,恢复会非常迅速,本次预计2020年净利润为41亿较上次预期上调2.4亿元,2021年为60亿净利润保持不变。守正才能出奇,坚定价值方能分享其带来的硕果。

前言:2020年12月17日晚间,分众传媒发布2020年全年业绩预披露,预计全年净利润为38.6-42.6亿元,中间相差4亿元,EPS为0.267-0.295元/股,去年同期净利润为18.75亿元,同比上升预计为105.84%-127.17%。分众业绩持续超市场预期,而我们之前预期为今年净利润为38.7亿元,仍然处于分众业绩公布的下限。

业绩变动原因虽然受新冠肺炎疫情影响,国内广告市场需求在上半年度较去年同期有较大幅度下滑,但随着国内宏观经济的整体回暖,新消费品赛道高速增长,众多品牌引爆案例不仅让公司在新消费行业的崛起浪潮中占据了十分重要的位置,也大幅提高了客户对公司的认同度,使得公司整体刊挂率不断提升,带来公司业绩的快速反弹。

业绩分析: 从业绩指引来看分众已经在财年结束之前便开始预披露全年净利润,我们认为该预披露可信度很高,分众属于广告类企业,广告播出时间都是需要预先拍片的,比如电梯电视广告,剩余两个星期已经提前排好广告,而框架广告更是排队到2月份才有空点位,所以在梯媒板块收入是非常确定的,而且影视在拍片过程中也已经提前排好片,所以即使最后一个星期有不确定性也不至于影响全年的收入结构;

成本费用端基本可以确定,而分众预披露波动区间有4个亿可能会在公允价值波动、税费抵扣以及政府补助、信用减值损失上还未最终确认。当然这部分我们认为对其影响并不大,与我们预披露之前的业绩预测基本保持一致。

具体到净利润上我们更相信分众传媒今年有41亿元,在业绩预披露的中上分位,从3季度业绩预披露来看单季度净利润为11.5-14亿元,中间差值为2.5亿元,实际三季报净利润为13.86亿元,在业绩预披露的顶格位置上。

根据推断分众2020年全年业绩超过40亿是非常稳的,达到41-42亿概率很大,我们保守预计分众全年为41亿元,对应EPS为0.28元/股,当前股价为10.3元,对应PE为36.8X,2021年分众预计能够达到收入145亿元同比上升27%、净利润为59.5亿元,同比上升53.54%,净利润创造历史新高非常有信心。

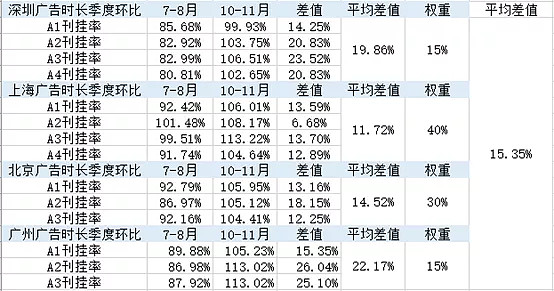

广告时长:我们统计三季度与四季度刊挂率环比情况,由于12月并未播放完成只比较7/8月情况与10/11月环比情况,由于四季度有双十一刊挂率还是比较强劲,北上广深四地均有10%以上的环比增幅,配以权重则类比全国情况是四季度环比三季度刊挂率上升15.35%,而9月份我们统计平均刊挂率在90%以上,双十一之后各地刊挂率有所回落,但刊挂率12月预计仍然在90%以上,所以12月环比9月保守估计未增加,则对应四季度与三季度刊挂率约为12%的增幅;

收入:根据业绩指引预计全年净利润为41亿,则对应单四季度净利润为19亿元,净利润4季度环比3季度增长5亿元,预计第四季度影视收入为4亿元,则对应净利润贡献有1亿元,对应净利率约25%;在其他条件不变的情况下梯媒收入4季度应该环比三季度增加4亿元,则第四季度梯媒收入为36.64亿元,则第四季度总收入约为40.8亿元,全年约为119.55亿元,较去年的121.36亿元同比下降1.5%;

第四季度梯媒收入为36.64亿元,则环比三季度32.64亿元同比上升12.2%,从刊挂率与梯媒收入对比都同比增长12%,说明折扣未变化,但仔细拆分梯媒收入细分可以发现梯媒电视视频收入约占70%,框架占约30%,而框架的折扣由于长时间满刊实际上是不存在折扣波动的,若框架折扣不变,则单独依靠电视梯媒将收入拉升至环比增长12%,则折扣率第四季度环比第三季度应该减少5%-7%;从业绩预披露来看第四季度梯媒更好,说明折扣率降低具有理论支撑。

2021年的情况:如果第四季度收入达到40.8亿元的水平那相当就是2018Q2单季度(41.5亿元)历史顶峰的水平,我们预计2021年随着竞争格局的放缓,与中国经济的强劲复苏,保守估计分众明年的收入与净利润水平将分别达到145亿元、59.5亿元的历史高点水平,当然该业绩计算也是比较保守的。因为分众在业绩会上已经提到未来一年有一到两次的提价,虽然说对原来大的广告主价格增长会略微小一点,对新进广告主、小广告主会增加一点;

但明年年度平均普涨个5%是很正常的,而折扣率也会相应的减少。就算分众明年的收入达到2018年的历史高点,但2018年梯媒视频是2套,而2019年以后是4套来卖,相当于2021年的折扣率相较2018年有50%的差距。所以未来3到5年分众想要回到历史高点甚至突破2018年业绩创新高是分分钟钟的事情。

未来成长假设关键逻辑:

宏观经济转暖,开始疫情后的一轮修复;

2.行业竞争格局放缓,梯媒成本得到控制,无效点位出清,恶意竞争成本端刚性上升结束;

3.梯媒行业作为新经济下的户外广告与互联网的结合型入口,带给广告主的品牌效应得到认可,未来品牌会不断增加,而想要强化品牌,广告投入便会增加,新经济、新消费浪潮已经开始;

4.广告行业未来会稳步上升,而梯媒目前占行业仅2%的市场份额,目前已经开始抢占电视、广播、杂志等传统的广告渠道,未来分众会继续增加市场份额;

5.当前折扣仍然较大,距离分众产能100%释放仍然有一半空间;

2020/2021年影院营业收入分别为5.6/20亿元; 分众传媒2020Q4/2020/2021年营业总收入分别为40.64/119.5/145亿元,同比增长分别为25.8%/-1.5%/21.3%;

净利润:预计2020Q4/2020/2021年净利润分别为18.96/41/59.5亿元,同比上升263%/118%/45%;EPS2020/2021年分别为0.28/0.4元,当前股价为10.29元,对应PE为36.75/25.73X;

分众在周期底部恢复根据2021年EPS为0.40元,当前股价对应PE仅25.73倍,未来3年行业竞争放缓,广告向头部集中预计分众会迎来新一轮增长。5年复合增速为20%,永续为4%,折现率为10%,对应PE为34.32X,2020年已经结束,估值需要换锚,按照2021年的60亿净利润来计算,对应股价有14元,对应市值2058亿元,当前股价仍有市场预期差,值得关注。

风险提示:宏观经济下行超预期,应收账款坏账超预期 。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $分众传媒(SZ002027)$ $万达电影(SZ002739)$ $猫眼娱乐(01896)$