作者 @知常容问道 #分众传媒闪崩跌停# $分众传媒(SZ002027)$

前言 分众跌停了,很意外,原因不明,我们也不清楚。明确的是有人在大量抛售分众,但并不能由此断定分众传媒基本面出了大问题,股市历史上,莫名其妙的没有解释的大跌大涨还是很多的。

我们对分众传媒有信心,也充分考虑股票的风险是永远比定期存款要高很多的。让我们保持心理平和,不要为短期的波动太伤脑筋。着眼长远,分众传媒的价值一定会体现出来的。

下面是我们的详细分析,应该说我们对分众传媒还是很了解的,首先我们是非常保守的,其次我们非常专业地研究了公司的方方面面,最后,我们还持续跟踪了公司三年多。防范踩雷,从一开始就要有系统地投资。分众出大事的概率是非常小的。

2020年12月11日周五早盘小幅高开迅速下跌至跌停,盘中没有护盘直线闪崩,半个小时之内被按到跌停,可见其出货之坚决,虽然盘中有翘板但仍然被按了跌停,全天成交量超过30亿,高位放量,一时间上了热搜,14万股民、机构也是一脸疑惑,“为什么闪崩、跌停”从微信聊天、朋友圈、雪球、股吧迅速蔓延。

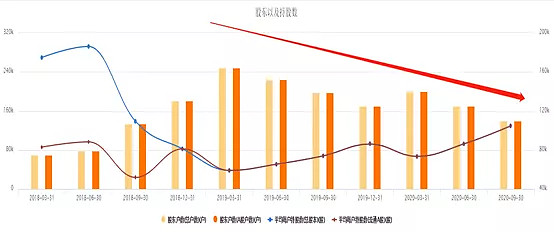

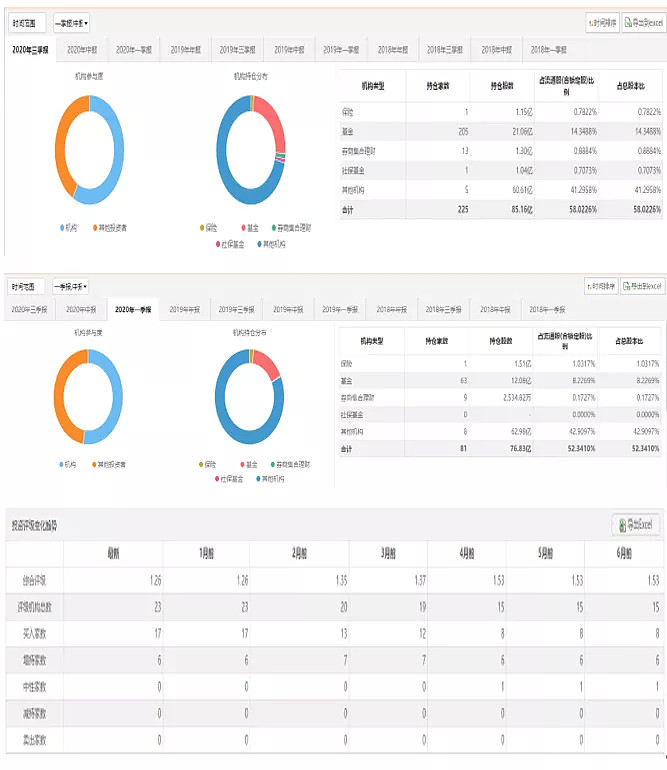

股东户数自2019年Q1之后在逐步减少,说明股票持有在逐步集中,机构进入明显,时至今日机构与散户的消息也是相同的,许多券商、私募、公募也好仍未听到巨大利空分众的消息,而市场也做出反应在高位产生高换手率,而并非仁东控股庄家出货,连续一字跌停。

总结:今日分众早盘跌停成交量达到30亿元, 市场一时间到处寻找下跌原因,传言与流言满天飞,但在这其中也需要谨慎,在重新梳理过客户情况、股东结构、业绩基本面情况后我们认为分众基本面未发生变化,市场情绪较为严重,早盘的出货较为坚决,短期来看很可能是苏宁资金链出现问题,而在分众参股苏宁旗下云网万店比例不高,长期价值可期,但苏宁实际控制人张近东等一致行动人将股权质押给淘宝,资金链出现问题很可能实锤,苏宁在分众上双十一期间投入广告同比增长300%,金额虽然分众并未透露但估计在1亿以内,坏账风险整体可控。分众在瑞幸暴雷后增强应收款与收入确认,目前应收款账期3个月比较正常,个别公司影响相对较小;

分众基本面方面:分众传媒刊挂率根据我们实地调研数据,随着双11效应逐渐褪去,2020年11月北上广深4地均环比下滑,基本在90-100%(其中11月第1周因双11效应最高,随后逐周下滑),不过同比仍维持快速增长,主要因去年11月刊挂率比较低,大部分在60-70%。其中,上海、广州表现稍强,基本在100%以上(上海在11月第1周刊挂率达到了惊人的130-140%,广州亦超过120%),但北京、深圳稍弱,在100%以下。

分众传媒广告主数量方面,根据我们实地调研数据,与刊挂率类似,2020年11月北上广深4地也环比下滑,基本在15个左右(第1、2周迅速由双11效应的高点下滑,不过中下旬广告主数量在逐渐回升),同比仍维持小幅增长。四季度表现较为强劲,环比增长确定性强。

预计梯媒2020Q4营业收入为33.43亿元,同比增长25%,2020/2021年梯媒收入分别为107.45亿元/123.56亿元,在2021年梯媒收入达到2018年季度平均30亿的水平。影响营收快速增长的因素有二,经济回暖,广告投放量会上升;

梯媒今年视频点位保守估计为60万,点位扩大一倍,但在下半年刊挂率提升10%后才达到2018年单季度规模,可见现在点位刊挂率折扣仅仅约2018年5折左右,明年折扣会继续收回,当然折扣与广告主是呈现反比的,这个比较好跟踪,广告主越多相应的广告折扣越少。

影视业务:2020Q4影院开始复苏十一黄金周我和我的家乡、夺冠等等,贴片广告中汽车、消费仍然比较火爆,复苏情况较好,而且影院与上海电影重新签订合约,预计影院成本有所下降,预计2020Q4影院收入为4.2亿元,达到去年同期的8成,毛利率有所提高达到50%;

2020/2021年影院营业收入分别为5.8/20亿元; 分众传媒2020Q4/2020/2021年营业总收入分别为37.83/114.29/145亿元,同比增长分别为17.1%/-5.8%/26.9%,毛利率分别为70.75%/62.34%/66.66%;

净利润:预计2020Q4/2020/2021年净利润分别为16.16/38.7/59.5亿元,同比上升209.85%/-108.88%/53.54%;EPS2020/2021年分别为0.26/0.4元,对应PE为36.53/23.79X;

分众在周期底部恢复根据2021年EPS为0.40元,当前股价对应PE仅23.8倍,未来3年行业竞争放缓,广告向头部集中预计分众会迎来新一轮增长。5年复合增速为20%,永续为4%,折现率为10%,对应PE为34.32X,按照明年60亿净利润来计算,对应股价有14元,对应市值2058亿元,当前股价仍有市场预期差,值得关注。

消息流言:

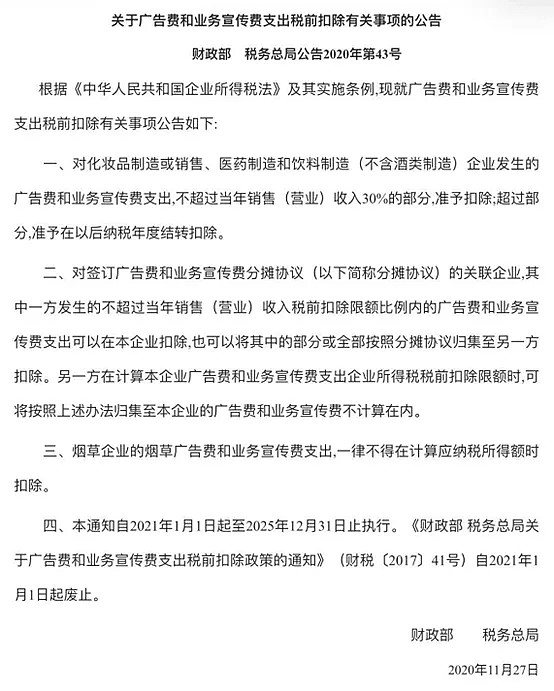

1.早盘下跌时第一个出现的原因就是广告费用主要内容是对化妆品制造或销售等企业的广告费和业务宣传费支出,不超过当年销售收入的30%的部分准予扣住,超过的部分准予在以后纳税年度结转扣除,而公司在广告费与宣传费用是按照比例来看正常公司或者大型公司的广告费用很难占到销售收入的30%,而初创企业在烧钱前期的确有这种可能,但也是可以结转扣除的,而且消息是2020年11月27日出现的,此事件在市场早已发酵消化,不至于今日才引起分众闪崩,流言一不成立;

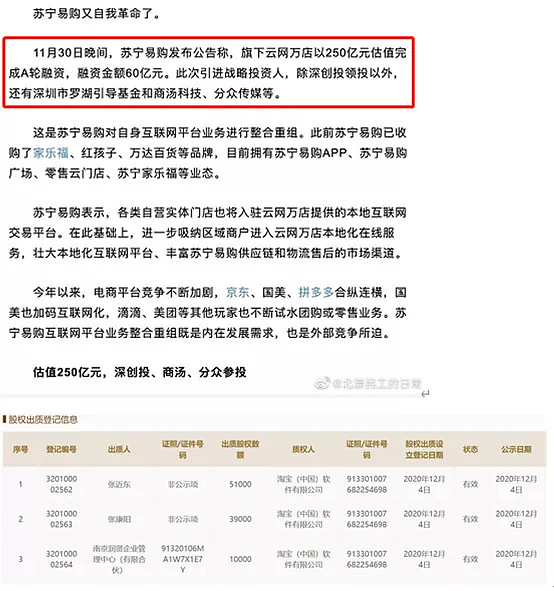

2.11月30日晚间苏宁易购发布公告称,旗下云网万店以250亿元估值完成A轮融资,融资金额为60亿元,此次引进战略投资人,除深创投领投之外还有深圳市罗湖引导基金和商汤科技、分众传媒等,苏宁近期有大动作,而融资出售的股权为24%;

而此前传闻苏宁资金链断裂,今年4月,有消息称,多位苏宁易购股东质押其股份;11月底,有外媒报道,苏宁易购为缓解融资压力,正考虑出售电子商务业务部分股份,业务寻求大约60亿美元的估值。不过,苏宁易购并未承认此消息。11月27日,苏宁易购官方微博发布消息“不属实”,短短三字疑似对市场传言予以否认。但从事件发展来看苏宁引入战投被实锤,

12月11日消息,据国家企业信用信息公示系统的披露,苏宁控股集团股东张近东、张康阳及南京润贤企业管理中心(有限合伙)已将公司全部股权出质给淘宝(中国)软件有限公司,股权出质登记日期为2020年12月4日,合计出质股权数额10亿元人民币,与苏宁控股集团的注册资本金额等同。淘宝(中国)软件有限公司为阿里巴巴子公司,同时还持有A股上市公司苏宁易购20%的股权。可见苏宁资金链的确出现问题,这应该是是市场比较担忧的,分众再一次被拉下水;

今年年初是瑞幸咖啡造假暴雷叠加疫情影响直接被砸到3.85元,市值600亿元,而到年底又被苏宁拖下水,这到底是否对分众有实质性影响,首先在分众所投的苏宁股权当中并非领投,具体占比不祥,但可以肯定总共合计只有24%的股权,分众占比应该在5%左右,今年经济受疫情影响增速下滑较为严重,多家公司出现资金周转问题或负债过高问题,在国家放水货币政策与财政政策托底的过程中,疫情快速被控制的背景下,大面积的系统性风险很难看到;

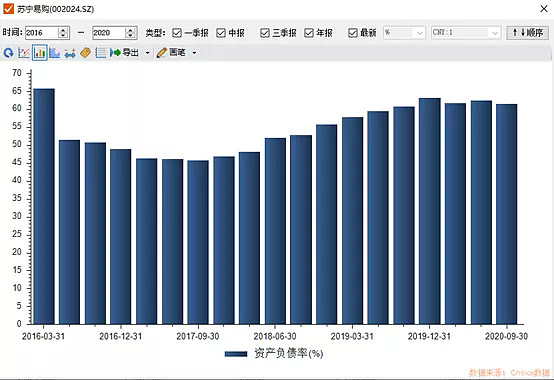

对于个别公司比如苏宁来说苏宁控股看不到其资产负债率,但旗下的苏宁易购的确近年来资产负债率有所上升,自2017年的45%上升至今年的61%,负债率过高,财务缺乏稳定性,但对于分众投资的苏宁云网万店影响几何,若按照分众投资占比5%股权约12亿元,苏宁即使倒了股权质押也好,大股东出局也好,淘宝与阿里系实际有能力接盘与管理。苏宁的资产还是比较实实在在的,品牌与口碑是存在的,长期价值存在,风险理论上来看不大。

3.机构拉高出货:分众三季度显示机构投资者占比58%较年初的52%提升6pct,实际上分众在梯媒领域是呈现业绩复苏,市场格局竞争放缓的态势,三季报分众净利润同比大幅增加实际上公司成长性受到市场的肯定的。而投资评级中最新评级机构为23家买入评级为17家,增持为6家,近期机构一致看好分众,在业绩端分众全年为0.23元对应当前PE约40X,而明年平均预期EPS为0.31元,对应当前PE为33X,股价并不算高,而业绩增长是非常具有确定性的。所以机构高位出货也不成立,即使个别机构出货,但仍然有机构入场与接盘,暴力山崩并非估值与业绩的原因。

4.大股东等减持:大股东减持或十大股东等减持,持股在5%以上股东减持首次卖出股份的前15个交易日需向交易所报告备案减持计划并公告。而在2019年解禁的一批中大部分已经减持完毕,不排除有还未减持完成的在继续减持,若是此原因对分众影响也不大,而像阿里等战略投资者是不可以突然减持的。

5.业绩暴雷。突然的闪崩是不是业绩出现了问题?

根据CTR媒介智讯的数据显示,2020年10月广告市场花费同比和环比迎来双增长,同比提升10.1%,环比提升5.8%。这是继9月份同比环比达到双增长之后,第二个月呈现增长趋势。其中,多个广告渠道表现良好,电视广告同比提升4.4%,传统户外广告同比增长7.3%,电梯广告花费同比增长均超过40%,影院广告随着全国影院的逐步开放,投放量同比已经回归正增长为8.0%。

从行业表现来看,10月份,食品、饮料、邮电通讯和IT产品及服务行业在多渠道广告花费同比提升。天猫、京东、苏宁等品牌预热双十一购物节投放大量广告在户外渠道,其中,天猫在电梯广告的投放环比增长超过十倍以上,苏宁在电梯海报广告同比增长304.3%。

苏宁在双十一期间大幅增加梯媒广告投放,这是需要注意的地方,与分众投资者关系交流称苏宁的确有投放广告,但具体占比与金额情况并未透露,应收账款账期为3个月当前表现较为正常。

苏宁在分众上投的广告,是否会形成分众的坏账,从近期来看苏宁在分众传媒广告平台上的确需要格外关注,但在瑞幸咖啡事件后今年的分众在营业收入与应收账款的方面更加谨慎,瑞幸回款良好,而三季度应收款分众也在逐渐转好,未来风险分众整体可控。

广告主跟踪情况:

分众传媒刊挂率方面,根据我们实地调研数据,随着双11效应逐渐褪去,2020年11月北上广深4地均环比下滑,基本在90-100%(其中11月第1周因双11效应最高,随后逐周下滑),不过同比仍维持快速增长,主要因去年11月刊挂率比较低,大部分在60-70%。其中,上海、广州表现稍强,基本在100%以上(上海在11月第1周刊挂率达到了惊人的130-140%,广州亦超过120%),但北京、深圳稍弱,在100%以下。

分众传媒广告主数量方面,根据我们实地调研数据,与刊挂率类似,2020年11月北上广深4地也环比下滑,基本在15个左右(第1、2周迅速由双11效应的高点下滑,不过中下旬广告主数量在逐渐回升),同比仍维持小幅增长。

分行业客户结构方面,根据我们实地调研数据,2020年11月北上广深4地日用消费品客户时长占比大致上呈下滑趋势,结束了10月中下旬开始的占比提升,推测一方面是因为双11效应后新消费品牌暂时减少广告投放,另一方面是在线教育和汽车等行业恢复投放力度。其中,北京由月初的40-50%最低下滑至不足10%;上海则相对比较强势,基本在40-50%,仅有1周出现下滑形成深V;广州同上海一样,相对强势,基本在40-50%,仅有1周出现下滑形成深V;深圳则出现分化,A1、A4点位在中上旬下滑较多,中下旬逐渐回升,A2、A3则呈下滑趋势。

业绩变化与四季度及预期:

新一轮行业周期回暖,广告需求并非像流星转瞬即逝,未来2-3年行业迎来景气周期。从分众中报开始不断超出市场预期,可见分众的小强精神非常顽强,市场目前在担忧分众未来的持续性与是否能创新高。实际上分众我们多次强调其弹性,最重要的仍然是收入端增长;

预计梯媒2020Q4营业收入为33.43亿元,同比增长25%,2020/2021年梯媒收入分别为107.45亿元/123.56亿元,在2021年梯媒收入达到2018年季度平均30亿的水平。影响营收快速增长的因素有二,经济回暖,广告投放量会上升;

梯媒今年视频点位保守估计为60万,点位扩大一倍,但在下半年刊挂率提升10%后才达到2018年单季度规模,可见现在点位刊挂率折扣仅仅约2018年5折左右,明年折扣会继续收回,当然折扣与广告主是呈现反比的,这个比较好跟踪,广告主越多相应的广告折扣越少。

影视业务:2020Q4影院开始复苏十一黄金周我和我的家乡、夺冠等等,贴片广告中汽车、消费仍然比较火爆,复苏情况较好,而且影院与上海电影重新签订合约,预计影院成本有所下降,预计2020Q4影院收入为4.2亿元,达到去年同期的8成,毛利率有所提高达到50%;2020/2021年影院营业收入分别为5.8/20亿元; 分众传媒2020Q4/2020/2021年营业总收入分别为37.83/114.29/145亿元,同比增长分别为17.1%/-5.8%/26.9%,毛利率分别为70.75%/62.34%/66.66%;

净利润:预计2020Q4/2020/2021年净利润分别为16.16/38.7/59.5亿元,同比上升209.85%/-108.88%/53.54%;EPS2020/2021年分别为0.26/0.4元,对应PE为36.53/23.79X;

分众在周期底部恢复根据2021年EPS为0.40元,当前股价对应PE仅23.8倍,未来3年行业竞争放缓,广告向头部集中预计分众会迎来新一轮增长。5年复合增速为20%,永续为4%,折现率为10%,对应PE为34.32X,按照明年60亿净利润来计算,对应股价有14元,对应市值2058亿元,当前股价仍有市场预期差,值得关注。

推荐阅读

曾经被指责造假,未来有望持续超预期发展 分众传媒独特秉性逐渐被了解——11月跟踪报告

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险