作者 @知常容小高

编者按 :

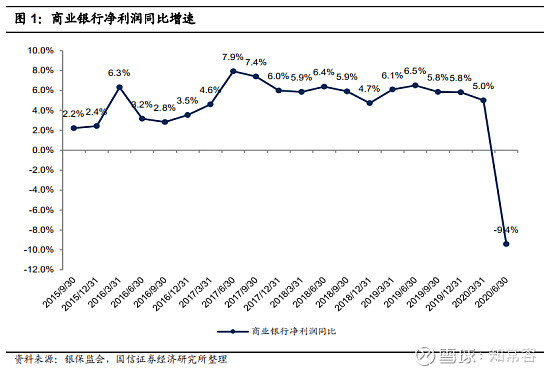

知常容7月11号首次预测年内银行业总体利润将同比下滑,没想到会马上受到那么多的攻讦。说我们唱衰银行业。现在现实情况提早以更坏的结果呈现:中国中期银行业总体利润同比下滑9%。证明我们的观点是正确的。

股票投资很难做到理性客观,经济增长放缓,疫情影响严重,银行业让利1。5万亿政策出台等等这些,其实都很明显地指向银行业面临严重冲击的现实,可为什么那么多人还是不愿意做出稍微客观一点的调整呢?有少数人可能是杠杆满仓银行股,脑袋被屁股劫持。还有少数人可能是已经形成思维惯性,不愿意花时间研究,了解真实情况。中国股市,独立思考是一种很奢侈的能力。

下半年形势将更加严峻,各种不利因素叠加,行业总体利润同比将显著下降,上半年9%的利润降幅绝不是降幅的最大值,最坏情况整体行业利润将下滑30%,不少银行甚至会亏损。

复我们的基本观点,银行业将严重分化。国有大行进入中小微贷款市场,带来的冲击是非常严重的,中小银行将被迫进入更低端,更大风险的细分贷款市场。加上很多银行多年来积累了大量隐形不良资产,多重冲击下,不好的银行会非常惨。金融脱媒,经济转型,银行业面临非常大的挑战,银行业将严重分化,好的更好,差的更差

招商银行早就做好准备,零售银行全面领先,这是百年基业。在贷款资产方面,提早布局,在股份制银行中,拥有最低平均收益率的贷款资产,从而拥有最强的抗风险能力。风暴过后,市场将更规范,领先的银行将取得更好的市场份额。我们预计招商银行在一两年低速增长期之后,将加速增长,并在优秀百年银行的道路上昂首阔步,稳步前行。

前言

本周银监会发布二季度银行业整体、分机构指标,其中一项引人注目——上半年行业净利润同比下降9.4%,罕见。结合此前央行1.5万亿让利计划,有人觉得银行的经营压力超出自己预期,也有不少观点觉得“利空出尽”。

结合央行上月货币政策报告以及对二季度银监会数据,利润下降一方面原因。是实际利率明显下降,好在LPR是逐步转换,加上4月份降LPR只影响一个季度,所以上半年银行息差无明显下降,但为应对新增不良和存量不良压力适当提高了拨备计提和核销力度,从而影响业绩。

另一方面我们猜测上半年疫情下的经济活动,对银行以前的非息收入中的手续费,贷款“杂费”造成一定影响,央行分解的1.5万亿让利指标中,削减3000亿各种收费看来是最快实现的部分。监管对灰色的中间收入严控影响行业整体的非息收入。

踏入三季度以来实际贷款利率已明显降低,而政策面维持对企业融资贵、融资难问题的高力度下,我们认为全年的趋势仍将保持二季度的趋势,除非四季度经济明显向好。另一方面,在预计二季度行业提升计提力度后,不良数据仍有存量和潜在的双重压力,下半年依旧增加坏账计提的需要,其中股份行压力较小。LPR估计还会有一次20个基点左右的下降,加上全面转换,行业的净利息收入降幅将比较大。

对此,我们认为今年银行业全年的业绩将会延续上半年的趋势,全年净利润下滑将超过10%,最坏可能会超出30%。其中部分大行和股份行虽然拨备充足,但受整体趋势影响,今年难以维持以往稳定的业绩增长。业绩可能会有明显的降幅。招商银行属于最好的银行,今年利润预计没有增长。不好的银行甚至可能亏损。银行业冰风暴来临,大家做好准备吧。

长期来看今年加速了银行业竞争和企业融资脱媒的过程。疫情后的银行业会有更坚实的实体经济作为支撑,但行业内部优劣对比将更为明显。

一、如何正确看待银保监会数据——银行业二季度净利润同比下降9.4%。

1.净利润同比下降9.4%实属罕见,近十年来,国内银行业也没有出现净利润下跌的现象。

银保监会公告今年上半年银行业利润同比下降9.4%,其中大行同比下降12%、股份行同比下降8.5%。大行的净利润占统计口径内净利润51.9%(去年同期为53%),承担最大的净利润降幅,股份、城商行相对净利润下滑幅度有所减少。

(来自国信证券研报)

分单季度看,银行业单二季度净利润同比下滑24%。近两年银行业单季度出现净利润下降为2019年Q4,下降幅度仅0.71%。银行业全年利润呈现季节性——一季度占比相对较大,四季度占比较小。

分机构看,股份行二季度单季净利润同比下降幅度为26%,与行业整体趋势基本相符。若第三季度维持今年Q2单季同比跌幅、第四季度持平,全年股份行净利润依然会下降12%。

2.利润下降原因:计提增加,非息收入承压。

二季度银行业息差2.09%,环比上季度收缩0.01%,和去年同期相比下降0.09%。其中,大行、股份行息差反而环比回升0.01%,息差下降的影响集中在农村金融机构。

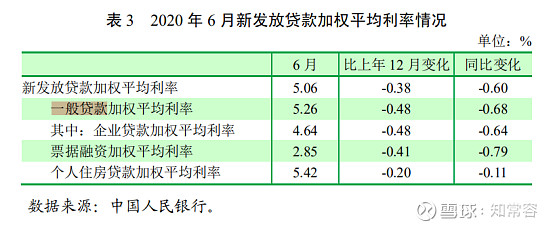

贷款利率下行。此前央行发表金融向企业在利率上让利9300亿,对此我们估算对生息资产端收益率影响为下降至少0.6%。值得注意的是,日前上半年央行货币政策报告已经披露一般贷款加权平均利率为 5.26%,比去年12月低位大幅收窄0.48%,同比下降0.68%。

然而利率下降,息差下降并不明显。一方面上半年是对大额存单、结构性存款严控,降低部分利息成本,更重要的是可以反映行业的生息资产的收益率整体没有大幅下降。一是利率下行尚未传导至整个上半年银行业业绩。

LPR存量转换自今年3月1日起,到8月初已转换约50%,对二季度影响尚不明显。另外,虽然6月末新增贷款降幅明显,但金融实施向企业让利时间还未覆盖至全季度(6月末提出),对整个二季度行业净息差影响有限。而一季度货币政策主要针对的是短期流动性及部分行业的融资问题。若二季度对于解决企业融资贵、融资难问题的政策方向和力度持续,需警惕三季度开始息差继续收窄。

减值计提增加影响净利润。在规模有序增长、息差稳定、成本收入比不变的情况下,行业净利润依然同比下降9.4%,影响因素主要就是来自对减值准备的计提。上半年不良贷款余额同比增加12.35%,不良率微升0.3%——咋看不良数据并不高,但全行业上半年末减值准备同比增加18%至1.06万亿,相比以往12~15%的增速略有加快。

央行二季度货币政策报告也多次指出稳妥推进金融风险处置,加大不良贷款核销处置力度。在核销力度加大下,上半年的从利润表中的拨备计提和新增不良,实际要比2季度末的不良、拨备数据反映的变化更大。

而且值得注意的是,2季度不良相关数据,是延期付息还本、再贷款贴息等流动性政策加持下的数据。延期付息还本中还存在部分贷款本金归还时间递延至2021年初,贴息、再贷款政策也掩盖了部分本应产生不良的贷款资产,部分风险有递延,后续还会产生不良压力。

若银行加大计提无疑影响净利润,我们预计2季度银行业拨备前利润、营业收入增速将明显高于净利润增速(增速计为负9.4%)。

非息收入二季度承压明显。我们认为导致上上半年行业净利润下降的因素,除了计提力度有所加大以外,我们预计全行业中间费用、非息收入受让利和疫情下的经济活动低迷影响有轻微下降。

非息收入的让利主要针对企业融资的中间收入,央行预计本部分让利金额达(时间段未确定)3000亿。从对应的文件看来,主要是企业融资产生,银行和第三方机构的介绍费、手续费、咨询费等。我们认为对此类收费的监管将持续全年。

另外疫情下的经济活动较为低迷,影响部分银行对应的银行卡手续费、结算费等中间收入。但这部分相对让利部分而言,将会随经济活动回暖重回正常。

3. 正确认识银行业利润。

银行利润大幅受到当期减值准备的计提影响。以招行为例,近三年减值损失占收入比约为22~27%。一方面各项业务管理费刚性上升,波动较小,而当期减值计提多少对净利润影响相比之下更为明显——当期减值损失加减10%,影响当期净利润总额的10%左右,若反映至净利润增速,波动则更为明显。

另一方面,计提又不能完全反映当期资产质量实际情况。有余力的个别银行、或行业处于效益较好的时段具有较高的计提能力。反之,当效益较差、不良风险开始反映到财报上时,虽然实际的不良情况有所上升,当期计提也有可能不会相应提升,甚至基于对利润指标、拨备覆盖率、充足率等考量有所下降。

而不良贷款(不良资产)实际是坏账风险,常态来看资产风险与收益成正比关系。如果全行业成本端不变且息差不变,信用成本(计提)有所增加,实际上是资产普遍收益率下滑,银行的风险偏好上升所致。

因此,银行的利润并不能如其他行业一般反应公司实际经营情况。打个比方,即使在今年普遍利率下行、潜在的不良风险有所增加的情况下,个别银行依旧能实现净利润稳定增长、拨备覆盖率和不良率维持稳定,但对应的不良核销量将会明显增加,也难以避免新增不良和逾期资产以更快的速度上升。

当我们关注银行实际的经营情况时,除了净利润指标,还需要认识到利润背后的各种因素有没有发生变化。

三、未来展望:短期业绩承压,加速行业优胜劣汰的进程

1. 短期:预期年内银行业利润将维持上半年趋势

我们预期我们预期全年银行业净利润下降幅度将达10%。主要基于几个因素考虑。

6月末的低实际利率将延续至全年。根据央行的统计数据,上半年新发放贷款利率已经大幅下行,而上半年流动性也相对宽松。无论贷款还是企业债,市面上资产利率在普遍下行。

三季度的政策、部门工作计划中,虽未提出降息计划,但要求下半年持续引导LPR直达实际贷款、降低企业融资难度和成本。我们认为下半年实际利率仍将保持低位运行,与6月末央行报告的水平相当。

成本端压降空间不大。另一方面,6月末国有大行、股份行大额存单利率分别下降0.3%、0.34%,高息负债成本得到控制,但约20万亿的规模相对整体付息负债而言(约200万亿存款)而言释放的空间有限,对活期存款占比较高的大行和部分股份行影响更小。

不良压力仍存。上半年银行业不良率虽然仅仅同比升0.03%,但实际上不良贷款余额同比增加了22%,明显快于10%的风险加权资产增速,加上政策延后了风险暴露的时间,后续计提压力仍存。股份行方面拨备覆盖率有进一步上升,相对压力较小。

综上考量,假设银行应对新增(包括潜在)不良计提态度、处置核销力度以及风险偏好相对二季度不变的情况下,我们预期全年银行业净利润下降幅度可以达到10%。三四单季度行业的净利润同比增速约为-15%、-5%。

2. 长期:竞争激烈,优胜劣汰

业内竞争日趋激烈,城商行首当其冲。一个明显的趋势就是大行开始下沉,进入以前中小行高收益率资产业务,主要体现在中小微贷款业务。而大行的充足率、拨备安全垫和负债成本优势皆远超地方银行。

异业挑战叠加金融脱媒,加速优胜劣汰。去年11月以来企业债融资存量的同比增速开始超过人民币贷款增速。质量较优的企业,其融资对贷款的依赖性这几年已在降低,而今年疫情及其对应政策加速了这一趋势,到了今年7月存量的企业直接融资同比增速更超过20%,已经明显超过贷款、社融的平均增速。

加上来自异业对金融行业的竞争,长期来看,银行业以往一贯的稳定经营情况难以在每一间银行上出现,优胜劣汰以及类似包商的情况今后还会再次上演。解决融资问题后的实体经济虽然可以更好的为金融行业作基础,但此后银行间优劣对比将更为明显。

我们认为大行今后将会更多进入基础中小微贷款,同时保有先有业务规模。考虑到大行的优势,中小行业务空间会有萎缩。目前国内股份行则相对灵活,资产配置和业务开始呈现各自特色,息差和抗风险能力也优于城商、中小银行,整体来看股份制行在未来行业竞争中最有优势。

推荐阅读

银行让利势在必行 银行业洗牌有助招商银行二次崛起——招行跟踪报告

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $招商银行(SH600036)$ $宁波银行(SZ002142)$ $工商银行(SH601398)$