作者:@知常容-红糖

备受市场关注的分众传媒近期公布了2019年中期报告,中期以及第三季度指引净利润延续巨幅下滑态势,单纯看数据2019年可谓是分众传媒的至暗时刻,逆周期加速扩张刚好叠加广告行业大萧条双重负面影响,分众业绩与股价同时跌进谷底,市场多空观点交战,但最终的关键点是分众还能不能从谷底爬出,再创辉煌。我们先详细解读一下2019中期财务报表。

资产负债表方面,整体稳健,负债率很低,现金资产丰厚。只是应收账款不是很好。利润表方面,和去年相比,下滑非常严重。现金流量表不错,经营现金流优秀。

一、利润表

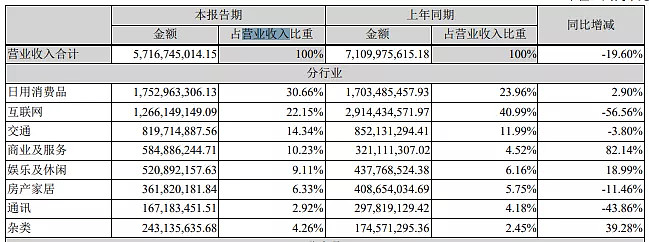

营业收入:受宏观环境的疲软,叠加公司自身过去客户结构的影响,营业收入下滑19.60%至57.17亿。楼宇媒体的营业收入下降19.90%到46.98亿,影院媒体的营业收入下滑17.90%到9.82亿元。

收入分行业看,由于公司将其他传统行业中高度依赖于互联网的公司客户调整至“互联网”板块,因此实际上纯互联网的占比要比统计的小,此外日用消费品占比提高,因此可见分众客户结构转型至传统行业与日消有所成效,对互联网新经济行业的依赖性降低较多。

营业成本:公司自2018年二季度起大幅扩张电梯类媒体资源,导致2019年上半年在媒体资源租金、设备折旧、人工成本及运营维护成本等同比均有较大幅度增长,营业成本增长65.43%至33.15亿。2019年上半年楼宇媒体营业成本与去年同期同比上涨93.62%,楼宇媒体租赁成本上涨101.5%,人力成本上涨75.5%,楼宇媒体折旧费用上涨252.5%其 他运营维护成本上升30.70%。

销售费用:与营业收入较为正相关,因此营业收入下滑,销售业务费跟随下滑。

管理费用:同比上升25.72%,大幅扩张电梯类媒体资源,相应后台管理成本大幅增加。

其他收益:政府补助较去年上半年减少约6千万,主要来源于浙江宁波财政2.17亿、广东财政1.55亿,而上海静安财政、上海普陀财政、四川成都财政的相关补助上半年已没有。

信用减值损失:由于经济下行客户回款速度普遍放缓,导致账龄结构恶化,信用减值损失从2018年上半年的0.63亿增加至今年上半年的3.79亿。

主要原因是:(1)按组合1,账龄超过210天的营收账款占比从2018年末的18%上升至2019年上半年的27.6%,可见整个账龄结构变化导致信用减值损失上升;(2)按组合2,按照100%全额计提的部分从2018年末的4.9亿上升至2019年上半年的6.63亿,实际上是增加了个别高风险客户的信用损失计提。

所得税费用:税率上升至20.50%,主要是子公司上海分泽时代软件技术有限公司从2019年开始度按照25%的法定税率减半征收企业所得税,前两年免征企业所得税。此外分众(中国)信息技术有限公司享受的高新技术企业相关税收优惠政策也将在2019年到期。

二、资产负债表

货币资金、交易性金融资产:货币资金较上年末减少12亿,交易性金融资产由其他非流动资产中的未到期的非保本银行理财产品划出的。货币资金和交易性金融资产合计占比下降2.56%,主要是大幅扩张楼宇媒体资源覆盖和投入媒体设备,各项运营成本和资本开支增大所致。

应收账款、应收票据:两者加总较去年年末减少约7亿,结合现金流量表中销售产品、提供劳务收到的现金增加7亿,可知上半年公司加快应收款催收并有所成效。应收账款坏账计提情况上看,合计计提比例由期初的19.16%上升至25.52%,主要是由于组合1账期较长的部分增多计提比例增加,此外组合2中全额计提的部分也从4.92亿上升至6.63亿,这两个因素拉高了坏账计提比例。整体上看,应收款数额依旧较大,此外公司对个别高风险客户全额计提,但应收款整体有所减少,催收力度加大坏账计提增加,因此应收款风险较为可控。

长期股权投资:追投公司与新加坡报业控股在新加坡合资成立的Target Media Culcreative Pte Ltd 311万;追投北京壹捌零数字技术有限公司832万。其中,影之宝、数禾科技、180数字三家产生收益,其他几家均产生损失,整体上看本期长期股权投资净损益0.12亿,算是小赚。

其他权益工具投资:可供出售金融资产中的以公允价值计量且其变动计入其他综合收益的金融资产,在会计报表上列示为其他权益工具,主要是公司的各项对外投资,新投的公司有上海哇咔体育文化发展有限公司、上海时众搜药文化传播有限公司。其中,映客累计损失1.22亿、Mirror Group Limited累计损失0.69亿,其他小额利得小额损失,整体上看这块的投资并不算太好,公司也不再大力对外投资。

其他非流动金融资产:可供出售金融资产中的以公允价值计量且其变动计入当期损益的金融资产,在报表上列示为其他非流动金融资产,主要是公司的各种投资基金或合伙基金公司。

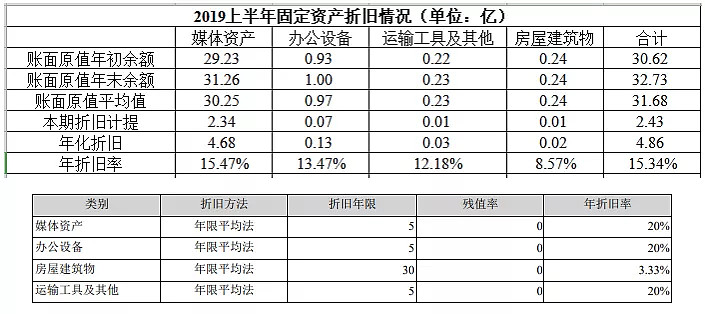

固定资产:数额变化不大,粗略按照年化折旧计提来看,除房屋建筑物外各项折旧计提比例均不达到规定标准,媒体资产为最大的固定资产,简单换算实际折旧率为15.47%,相比5年标准计提不足,但考虑到去年14亿媒体资产已经计提11亿折旧,我们推算媒体资产中有不少提完折旧仍在使用的资产。此外新公告中办公设备折旧年限将进行调整,由五年调至三年,实际上办公设备数额占比不大,对净利润影响非常小,自2019年8月20日相关会议后通过实施,中报暂无有所体现。

商誉:较上年末增加1991万,主要是上海分众数码信息技术有限公司收购广州英融计算机科技有限公司(梯邻传媒),整合入本公司楼宇板块媒体网络体系中。

三、现状讨论

1、护城河有无

去年至今,分众传媒股价出现巨幅腰斩,市场上不少投资者对其护城河产生了质疑,甚至认为其并没有护城河。每个人对护城河的看法存在差异,个人认为分众传媒是有护城河的,它的护城河包含多方面;(1)高质量商业楼宇媒体点位的独占,90%楼宇资源的独霸,实际上要租得起这些点位也只有分众承受得住;(2)仅次于央视的全国性大型联播网产生的互联网效应价值;(3)品牌大型优质广告主的合作粘性极强。

2、互联网竞争

市场上也有不少投资者担忧互联网对梯媒份额的抢夺,例如刷抖音、坐电梯玩手机等。实际上互联网广告在过去几年占广告市场比例在逐渐增加,互联网广告可谓是广告主的首选,但是伴随着线上流量造假失真的状况蔓延,且单价的逐渐抬高,线上流量的优势在逐渐流失,而线下流量目前来看作为广告包围的补充渠道在逐渐显露广告价值,未来整体广告的趋势是线上线下互通互补,线下流量得到重估,目前来看国内百度、京东、阿里等率先入局梯媒市场,可见线下流量价值已被发掘。

此外分众作为生活圈龙头,势必是线下流量渠道重要入口,且其单价便宜、千人到达率高,因此我们并不担忧互联网对梯媒的侵蚀,未来互联网与梯媒的联系还将越来越紧密。现在,京东、百度、阿里在做的事情也是打通线上线下广告,在数据回流、效果测评上实现联网化,未来梯媒的潜力巨大。

3、新潮竞争

每一次新潮获得融资,总能引起分众投资者的不安,但是经过长时间跟踪研究发现:(1)新潮传媒的融资额存在诸多疑点;(2)新潮传媒与部分股东之间关联交易涉及的广告费与其广告投放规模存在不合理现象,顾家去年无休在新潮打广告竟然只要283万;(3)新潮部分股东泥菩萨过河自身难保;(4)2022年上市承诺期限逼近,若无法成功上市新潮将面临深渊;(5)新潮业务进展无起色,收入频频不达预期,广告主低端化发展。

在这场梯媒之战中,新潮低价策略恶性竞争影响梯媒市场,但目前来看,影响分众传媒最大的因素是经济环境而不是新潮的竞争,当然新潮的出现抬高了分众成本端,影响分众利润复苏,但未来新潮对分众的影响会越来越弱。

4、梯媒价值几何

让我们回到最初的判断,电梯场景非常特殊,电梯外人流排队,电梯内人潮攒动,我们很难去避免不坐电梯,因此电梯是高触达高频次必经的生活场景,长远来看写字楼与住宅楼并不会消失,乘坐电梯上楼的方式也不会消失,这就注定它所具备得天独厚的长期广告价值。

目前,线上流量逐渐失去效益,线下流量的重估无疑是主流趋势。去年的双十一购物节,不少大牌宣传口径是线上线下同店同价,且均有满减活动,打破了以往线上双十一价满减远比线下价格便宜的现象,还有可能出现线下价格比线上便宜的现象,这就是非常明显的例子。在户外、报纸杂志等媒介一蹶不振之时,电梯媒体的出现成为线下流量的新出口,阿里百度的入局加快了电梯媒体价值的重估。综上,电梯媒体的价值依旧存在并且逐渐提升。

5、电梯广告厌恶

我们总能在网上看到不少业主对电梯广告的吐槽,甚至拆除广告设备的新闻,电梯是我们每日必经的特殊场所且频次较高,我们很难避免,人的本质对广告就是抵触的抗拒的,因此有人对电梯广告产生厌恶也很正常。业主吐槽最多的是广告内容,例如整形美容、男科医院等等较为低端的广告,因此比较抗拒电梯广告。

实际上电梯广告是不是完全就是不好的呢?通过我们的了解,一部电梯一年需要检修很多次,维护费用非常高,而靠出租电梯广告位可为业主委员会创收,是一笔额外的收入,出租电梯广告位的收入可用于电梯维护或业主委员会支出等,在这个角度看电梯广告并非坏事。从分众的角度看,它的广告主主要是全国性大型品牌广告主,因此被接受的程度较高一些。

四、预测与估值

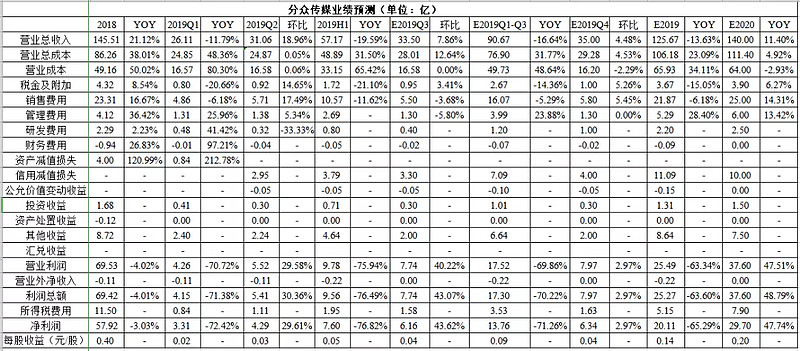

第三季度:根据我们实际调研来看,第三季度前两个月广告总时长、刊挂率、广告主数量均较上半年有所上升,预计单季度营收环比上升至33.5亿;媒体点位数量预计保持稳定,有优化也有新增,因此营业成本基本与第二季度持平;销售费用上,往年情况上看二季度因较多广告主每年重签合同,因此二季度销售费用一般为全年顶峰,三季度与一季度销售费用持平,但今年情况特殊一季度状况极差,因此预计今年第三季度销售费用高于一季度低于二季度,为5.5亿,与营收保持正向增长;管理费用与前两季度基本持平;当前天眼查广告纠纷合同数量来看,坏账状况较为恶劣,预计三季度信用减值损失较二季度增加,为3.3亿;政府补助预计2亿;由于子公司税收优惠政策变化导致税率增加,暂取18%左右。预计单季度营收33.5亿,净利润6.16亿,环比大幅增加43.62%,在业绩指引范围内。

第四季度:根据掌握的信息,目前第四季度由于双十一双十二等购物节,广告需求紧俏且多数排期已满,四季度营收预计为全年顶峰为35亿;成本端上,营业成本略微下降,销售费用较二季度增加至5.8亿,信用减值损失持续增多计提,政府补助2亿。综合来看,预计四季度营收35亿,净利润6.34亿,业绩有所好转。

全年来看,预计全年营收下滑13.63%到125.67亿,净利润下滑65.29%至20.11亿。对2020年的预测,大方向上预计整体广告市场降幅在2019年缩窄在2020年保持正向增长,增速约为5%,整体宏观经济有所复苏,广告市场伴随经济曲线波幅较大,下个周期是正向增幅,此外在2019年持续低靡的互联网新经济投融市场伴随着新事物新商机出现,以及市场恢复,互联网广告主还将迎来新的广告投放浪潮,梯媒作为顺势而为引爆中产眼球的线下流量重要媒介,预计梯媒还将持续扩大广告市场占有。

因此,预计分众传媒明年的营收有所增加至140亿,成本端增幅不大尤其是点位扩张收敛,但低靡期产生的坏账后遗症还将增加信用减值损失,综合来看预计净利润增长47.74%至29.70亿。

预计2019年每股收益0.14元/股,预计2020年每股收益0.20元/股。按照自由现金流折现计算每股价值,按2020年每股收益0.20元/股,预计未来五年增长率20%,永续增长率5%,折现率10%,按两段计算,每股内在价值约8元/股,目前市场股价偏低,具备较强的投资价值。

五、风险

经济下行,广告市场疲软、电梯广告禁令、财务造假、核心价值改变等。