上回说到能源和煤炭,本想把华阳股份的煤炭属性一并讲完,看样子低估故事的内涵了。

或者说我啰嗦了一些。

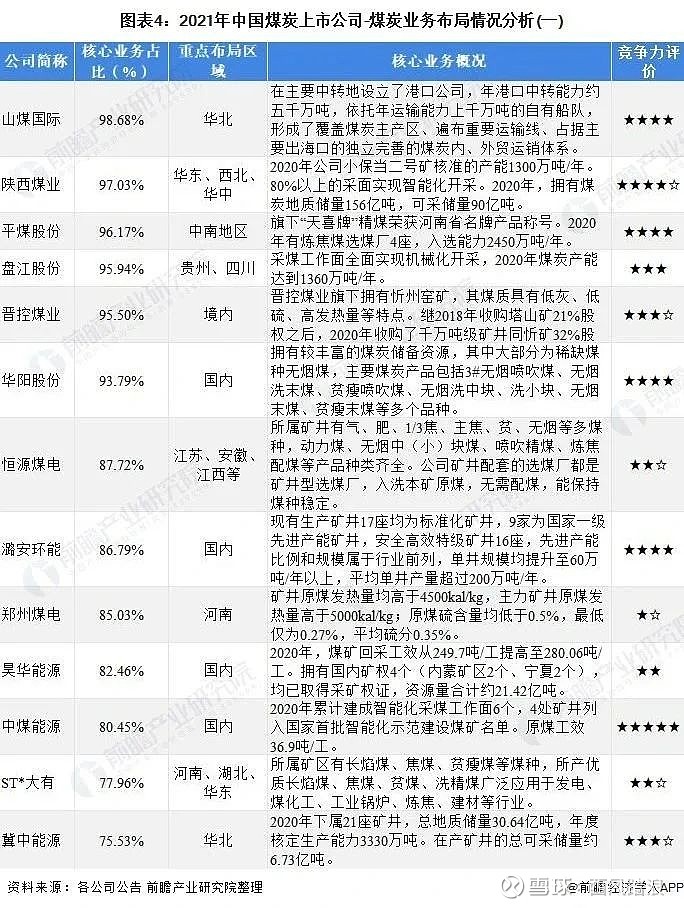

再把上次的图先贴上来,大家有直观印象:

仅从煤炭行业的属性,华阳股份只能算二线的后排。其营收和净利润大概都维持在大A煤炭上市公司的5-10位间,与第一梯队的神华、兖矿、中煤有量级差距。

但同样的煤矿生意也是有差异的,比如山煤国际,它是山西唯一具备进出口煤炭业务的,拥有自己的船队和港口,山西本身又是国内煤炭第一大省。所以每次煤炭周期行情,山煤国际的表现都属第一梯队。

再比如华阳股份,手上的矿大都是无烟煤,要知道国内煤矿现在仅有13%左右是无烟煤,比较稀缺。

无烟煤近两年价格也是高企,但并不是前述所说的经济顺周期中煤炭的最受瞩目者,不是说它不重要,而是关注度没那么高。关注度比较高的还是与期货挂钩的动力煤和焦煤。

目前动力煤和焦煤有点重拾上涨的姿势,相关上市公司开始异动和右侧形态。

记得上周我们聊过华阳股份的煤炭周期经常会慢好几拍,因为它的矿主要不是动力煤和焦煤,市场表现不敏感。加上它的名字也不够煤飞色舞,辨识度不高,不会让人看见就知道是煤炭股,这是它的劣势。

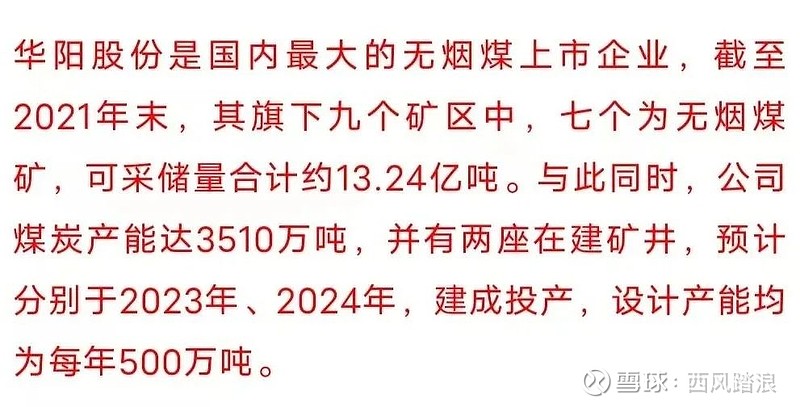

但不妨碍华阳股份是两市真正的无烟煤龙头和冠军,上面资料已经很清楚了。虽然无烟煤并不是什么金贵的资源,但逐步稀缺是事实。

煤炭周期,华阳股份再怎么样也是大A煤炭股真材实料的TOP10,涨一点也不叫蹭。

华阳股份无烟煤龙头的事实决定了后面的另一个故事。

敲桌子了,准备引出第二个故事了。

钠离子电池

关于钠离子电池,周五我也说了不少,周五聚焦的是产业发展的某些必然性,今天聚焦明星公司。

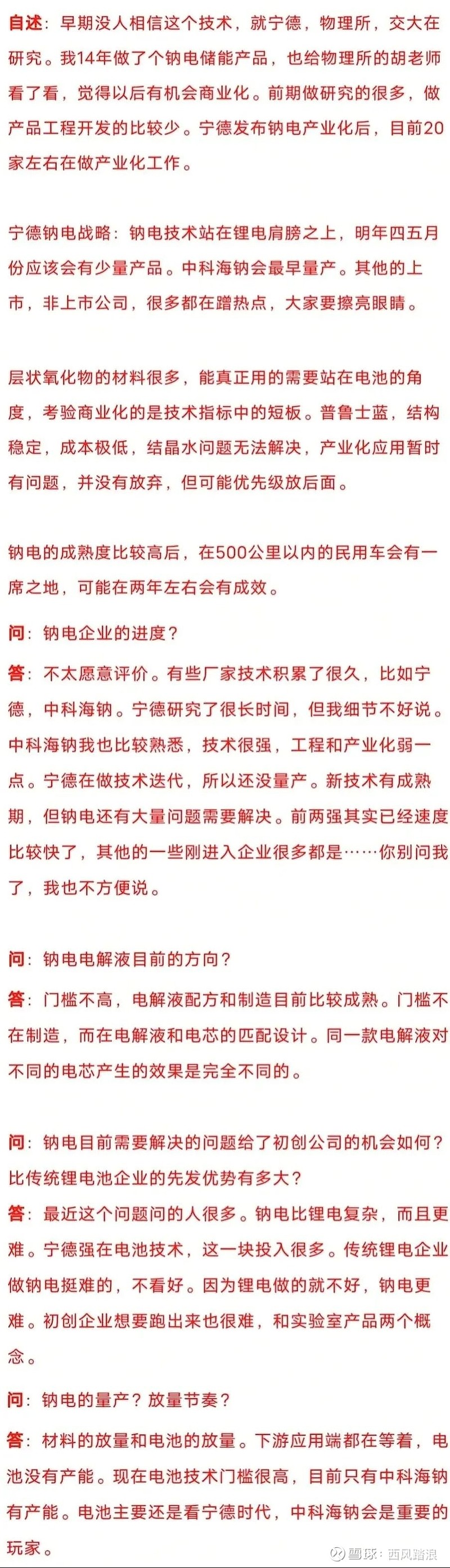

我们来看看去年钠电产业化交流——前宁德时代研发人员,交大研究员透露的情况:

从以上我们可以知道:

一是钠电的技术门槛很高,比锂电还高,人家都研究了快十年了。难不成PPT公司还能开局一张嘴就搞定吗。

二是电解液没有技术门槛,主要是人家愿意跟你匹配,赏你饭吃就行。

三是国内钠电就是两强:宁德时代和中科海纳,它们负极材料用的不同路线而已。近期有传言,因为成本问题和技术难题,宁德时代可能会调转方向到中科海纳这条技术路线,那么中科海纳将具备先发优势。

四是PPT公司很多,这都可能是未来的奥联电子。

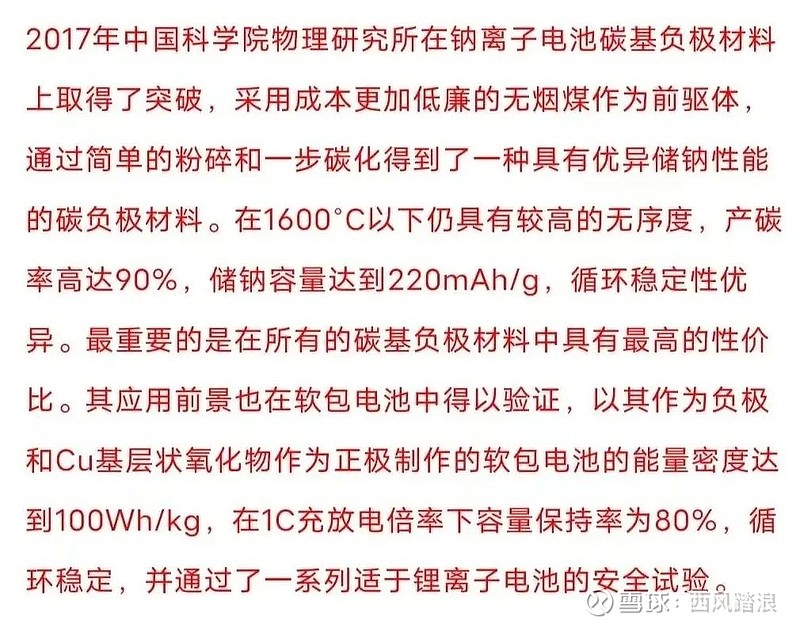

再来看看2017年的新闻:

中国科学院物理研究所是中科海纳的重要股东,中科海纳有中科院技术加持,负极材料用的是无烟煤的路线,初步探索出了可以经济量产的路线。

中科海纳和宁德时代在钠电方面我怎么看,

宁德时代研究院的研发人员主要由一批相对年轻的博士队伍组成,实力很强。但是和中科院物理所这个拥有多位院士、众多电化学领域国内外知名专家的“国家队”还是没办法比的。此外,中科海纳关于钠离子电池的专利已经有近50项,而宁德时代目前关于钠离子电池的专利有20余项(钠离子电池专利保护更完善,具有专利门槛)。

宁德时代是全球的锂电一哥,2015年才入局钠电,具备产业化钠电的优势,但是更多的精力一定放在锂电方向的技术研发,比如固态,比如大容量等,它必须保住这个饭碗,而不能放弃优势去赌新的东西。

中科海纳技术及人才队伍应该是一流的,且没有任何退路,钠电是主责主业,一心只想成为钠电领军。

从这个角度看,代表钠电国家队的中科海纳,未来更有望在钠电引航。

中科海纳的战略发展路线是我们比较关心的,未来它到底想走什么路线呢?

最早与华阳股份铺开产业化,几乎是全产业链,因为二者的合资公司,中科海纳占比55%,华阳股份占比45%,中科海纳董事长也是合资公司的董事长,合资公司相当于亲儿子。

2022年11月,中科海钠与三峡能源合资的全球首条GWh级钠离子电池生产线产品下线,标志着阜阳海钠具备了GWh级钠离子电池的规模化生产能力。与三峡能源的合资公司同样中科海纳占比55%,又是控股,亲儿子。

可以看出,中科海纳与华阳股份、三峡能源的合作都充分利用二者的全面资源,占大便宜了。华阳股份有负极材料的无烟煤,有未来新能源电站储能的需求市场;三峡能源本身就是超级的新能源储能市场。

也就是这两家公司既要投入大量资金,未来还给市场。中科海纳是赚大发了。

今年之后,中科海纳开始扩大版图和合作方式。

普利特1月12日晚间公告,其控股子公司江苏海四达电源有限公司近期与中科海纳签署了关于在“钠离子电池产品开发和市场推广”的《战略合作协议》。

2月22日,三友集团与唐山市政府、中科海钠就钠电池产业链项目签订战略合作框架协议,同时,与中科海钠就年产10万吨电池级碳酸钠项目签订合作协议。

可以看出,中科海纳是急于推开钠电的产线,推广自己的技术流,降低整个产业链的成本,迅速抢占钠电的所有潜在市场。一旦实现,后来者估计只能在产业链中做些没有技术壁垒的活,喝喝粥了。

以上可以看出,中科海纳的想法并不是只做技术,卖技术,它要自己做独角兽。所以去年进行A轮融资的时候,引入了华为等新入局机构,稀释了二股东华阳的股权,华阳股权从19.5%降为15.5%,如果去年华阳认购掉华为的股权是会成为控股股东的。

但是新技术无论继续研究还是产业化初期是很烧钱的,中科海纳没有钱,产业化初期也很难赚钱,未来只能不断融资,甚至上市。这个过程中,资本都会抢先手,比如华为去年算是高溢价入局的。我们也相信华为的入局可不仅仅是投资,更多为的还是自己大储能的局。