01 公司简介

—

伊利股份大家应该都不陌生,是一个生活中常见到的国民级品牌。这家成立于1993年的公司,现在已是乳制品行业的巨头,位居中国乳业第一、亚洲乳业第一、全球乳业五强。

根据尼尔森零研数据显示:

公司液态类乳品零售额市占份额为 33.4%,稳居细分市场第一;

婴幼儿配方奶粉零售额市占份额为 12.4%,跃居细分市场第二;

成人奶粉零售额市占份额为 25.3%,位列细分市场第一;

公司旗下主要知名品牌有:

伊利、金典、安慕希(200亿营收级别)

金领冠、优酸乳(100亿营收级别)

舒化、植选、巧乐兹、谷粒多等等10个(10亿营收级别)

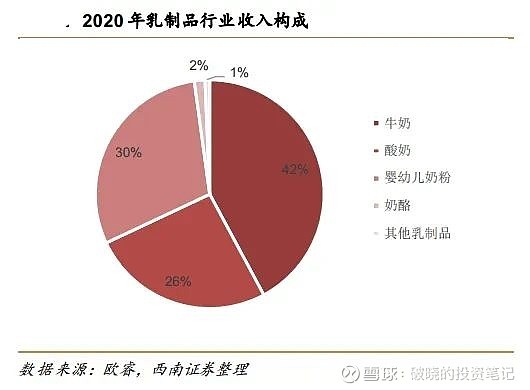

产品涵盖液态奶、奶粉、冷饮、酸奶、健康饮品、奶酪六大类。

02 历史回报

—

上图是伊利上市以来后复权的K线图,伊利上市第一天1996年3月29日的收盘价3.83元,到今年2023年12月5日收盘价2023.9元,增长528.4倍。

时间27.7年,年化回报率为25%。

这回报率放眼全球也是王者级别的存在。

净利润从0.02亿增长到现在的94.32亿,增长4716倍可见股价的增长全部来源于业绩的增长。

上市以来,分红432亿,募资185亿,分红募资比为234%。

03 经营模式

—

看经营模式首先要理解企业的现金是怎么流动的,如何从钱—货—钱。

伊利拿着钱,投资建厂买设备,买原材料,支付员工工资,生产出产品,花费广告营销费用,向经销商提供产品,回收货款,这样钱就回到了公司手里,赚取利润。

伊利的经营模式不复杂,这个钱流和货流的过程中,有几点要注意的地方。

1、原材料,主是要奶源,自有奶源占比约40%,经过2008年三聚氰胺毒奶粉事件后,伊利加大了自控奶源牧场建设,农户养殖也逐步出清,规模化养殖成为主流,2020年数据,中国规模化牧场占比达67%,这对于奶源的质量和数量都有较好的保证。

2、广告费很高,2022年年报数据,广告费147亿,而净利率94亿,广告费远超净利润。这与我们生活中观察是一致的,很多热门综艺及电视广告中都有伊利的品牌广告。

其实不光伊利,其它奶制品企业广告也很多,蒙牛财报没有单独公布广告费用,2022年年报中223亿销售费用,相对伊利的229亿销售费用并不少。

由于奶制品的健康属性已深入国民脑中,我这种最烦去别人家带东西的人,如果有小孩就会带箱奶去,对于这个嘴巴喝的,与健康强相关的东西,品牌的作用是非常大的,品牌代表的是质量背书,普通民众没有能力和精力去检测奶制品的品质,所以选择一个大品牌就是最好策略,即使贵一点。况且经历了2008年的毒奶粉事件后,在选择品牌的时候就会更加慎重了。

奶制品企业用巨量的广告费维持品牌的曝光度,把品牌深深扎根于消费者的脑中,形成规模优势后也会反助力于品牌,毕竟规模大本身就能给品牌带来背书。另一方面,这也是维持品牌护城河的一种方式,其它新进品牌想要抢占市场,先想想是否能支撑每年这一百多亿的广告费用。

3、基本全为经销商模式,直营只占3%。截至2022年末,公司共有经销商19923家,净增加4748家,500 万个分销网点以及 1.8 万个销售人员。

这种经销模式使伊利渠道能非常下沉,在村镇级的超市小卖部都能看到伊利的产品。由于这种分散的经销商模式,伊利也能做到先收钱再发货,2022年年报,合同负债有89亿。

4、管理层与股东利益一致,董事长兼总裁潘刚股份占比4.48%,为第三大流通股东,以今天收盘价26.43元算,此部分股权价值75.78亿;副总裁也是财务负责人赵成霞股份占比1.44%,24.42亿。

04 财报体检

—

以下均以伊利股份2022年年报数据。

1、伊利的资产比较重,固定资产、在建工程、生产性生物资产、无形资产和商誉共占了总资产的37%,加在存货占比达50%。

2、伊利在产业上下游处于强势地位,由于选择这种经销商模式,下游集中度低,可以先收钱再发货,所以应收账款只有30亿,营收占比2.5%,比较少,且98%为1年内账龄。

合同负债89亿,占营收7.2%,应付账款159亿,占营收12.9%,两项合计占营收20%,占总资产的19%。所以伊利58%的负债率看似挺高,其实并不缺钱,是因为占用了上下游资金。

3、大存大贷问题,伊利有货币资金338亿,但短期贷款又有268亿。

财报上出现这种问题要特别关注,是否存在财务造假或者股东挪用上市公司资金的问题。

我们看财报并不存在大股东挪用资金的问题,那为什么明明不缺钱还要贷这么多钱呢?

这和伊利的经营模式相关,财报中提到:

报告期,公司继续采用技术服务、资金支持、产业带动、风险共担、优质饲草、奶牛品质、赋能提升的“利益联结 2.0”,通过为牧场提供饲草料专业技术指导、开展优质玉米品种种植推广、促进牧场奶牛营养配方优化等措施,不断提升奶牛单产;同时,借助高端智能化设备应用培训项目,强化推进奶源基地技术服务工作,进一步推动落实牧场降本增效多项举措,以实际行动全力扶持上游奶业发展,助力牧场整体经营效益持续提升,以奶业振兴带动乡村经济振兴,乳产业链健康持续发展。

对上游提供资金支持,下游经销售商也是一样的。财报中显示伊利旗下有财务、保理和小额贷款公司。这些公司是专门给供应商和经销商提供短期贷款和保理服务的。

这样做不仅帮助了上下游,同时也能获得收益。

利息收入有22.2亿,利息费用14亿,利息收益8.3亿。

伊利2022年税前利润是106.3亿,占比达7.8%,是一笔不小的收益了。

05 未来的增长空间

—

伊利现在已过了高速增长期,增长的压力来自两个方面:

一是行业集中度已经很高了。根据Euromonitor数据,2021年伊利的市占率为25.8%,同期蒙牛市占率为22.8%。伊利和蒙牛市占率合计48.6%,近乎拿下一半的市场,远超美国CR5(行业前五名)不到30%的市占率。

二是人口负增长。

未来伊利的增长来源于几个方面:

1、人均消费量的提升,我国目前年人均消费量在20KG左右,日韩在30KG左右,日韩的饮食文化与我们相近,这50%的增长空间是可以预期的,不过这需要人均收入的提升,我们当前的人均GDP只相当于日本1985年代,韩国1996年代的水平,按韩国1996到现在27年,每年增长也就1.5%。

2、提价,有两个方式,一是常规提价,对于奶制品这个双寡头局面,提价略高于通胀应该没什么问题。二是高端品牌提升价格,这几年趋势已经很明显,伊利也做得很不错,前文说的金典、安慕希就是很成功的案例,都是200亿级的大单品了。

3、发展其它品类

乳制品中,牛奶和酸奶这部分液态奶中,伊利市占率为33.4%,双寡头格局已成,要再往上难度太大。

但婴幼儿奶粉市场也是一个大市场,伊利婴幼儿配方奶粉零售额市占份额为 12.4%,跃居细分市场第二,还有空间。奶酪、饮品等都有想象力。

且奶粉及奶制品毛利率41%,相比液态奶29%的毛利率高很多。

伊利这么强的渠道优势,做饮品也是有优势的,就比如我一直不理解农夫山泉的水卖2块,利润这么高,瓶装水又没什么技术含量,伊利利用渠道卖一款1.5元的瓶装水,我相信很多人会买。

财报中有提到公司持续培育有机乳品、乳及植物基营养品、奶酪、天然矿泉水等高增长业务,推动相关战略举措落地,以上业务较 2021 年增速在 20%以上。

4、消费人口,上面说过我国人口负增长,但这影响比较大的是婴幼儿奶粉这个品类,其它影响不会很大,我们父辈基本没有喝乳制品的习惯,而我们这代人大都有喝奶的习惯,乳制品消费的人群其实是在增长的。

5、国际化,公司海外业务收入较 2021年增长52.2%。 不过目前这部分基数太小,短期还很难看到对营收比较明显的贡献。

6、高分红,目前伊利的分红率已经到70%,在行业增长空间不大的情况下,加大分红,股东一样会有不错的回报,设想一个极端情况,伊利如果能保持目前20%的ROE,利润不增长了,每年把利润全部分给股东,那股东投入留存到公司的钱,每年的回报率就是20%。当然这里有两个出入,一个是伊利资产比较重,不可能利润全分,第二是PB是3.23倍,相当于花了3.23块的钱买了1块的资产,那当年20%的ROE对应你当年的收益就是7.74%,但随着时间的延长,收益率会趋近于20%。所以伊利只要保持70%的分红率,业绩少量增长,保持目前20%左右的ROE,投资回报率也不会差。

06 估值

—

对于伊利净利润的增长,我认为保持每年10%左右的增长是可以预期的。

预估2023年伊利107亿的净利润,目前1682亿的市值,对应15.8倍的PE,目前处在低估位置,如果从历史估值分位来看,目前已经是历史最低估值位。

如果净利润每年增长10%,到2026年,净利润142亿。

给以25倍PE就是3550亿,以自己设定的三年一倍的预期收益的买入原则,1775亿市值以下买入,目前已到达买入位置。

现在属于主意多,奈何没钱的阶段,不过为了保持跟踪,明天开盘计划买入一点观察仓。