最近有个朋友买入了中国平安,咨询了一下我的看法。

我的看法么。。。嗯。。。。我的头号重仓股,我能说啥?持有!

只不过,回望一下,感觉这个平安,不太平安啊!

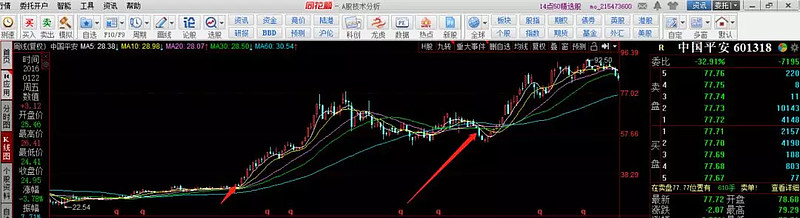

从股价上来看,已经跌破了2月3号的我的加仓点了(78元),从均线上看,日线是明显的空头跌势,周线则是破位下跌了。

趋势上,就谈这么多。基本面如何?

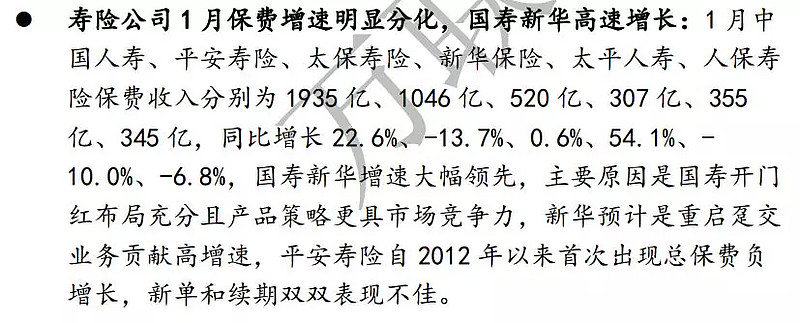

2020年开年,大家都不好过,然而没想到的是,平安是尤其不好过的那个。截一段研究报告:

平安寿险,1月份保费增速-13.7%,五大上市险企最后一名。

那么,2019的业绩如何呢?看报告如下:

2019 年,公司 寿险及健康险新业务价值 759.45 亿元,同比增长 5.1%;新单规模保费 1762.4 亿 元,同比下滑 1.27%

新业务价值增长缓慢,新单保费直接是下滑。翻年过后,直接总保费下滑,的确令市场堪忧。

本人在买入平安的时候,对寿险企业的研究流于表面。买入原因,则是保险单售出后,无法计提利润,需要计提风险边际,其中,还分为风险边际和剩余边际,简单地来说,就像卖房子,刚卖出,是不能作为利润的,会计准则要求,只有客户收房了,才能确定利润。

但是,寿险与卖房还有一个不同,即卖房无论如何,两三年以内,也该确认利润了,毕竟两三年绝大部分房屋都该交房了。但是寿险,不到二三十年,无法最终确定利润。

所以,中国平安,依靠巨大的剩余边际,就好像已经卖了好几十年后的房子,慢慢确认利润,确保了未来利润的可持续性。

当时对比可以发现,中国平安的剩余边际,以及准备金的计提,在各家险企中,都是最严苛的。即隐藏利润是最多的。

当时发现这一点,毫不犹豫下注买了平安,我的买点,有两次:

从图上,其实可以看到,这是我买的最成功的股票,结果决定后续操作,也决定了一定程度地偏离基本面的偏爱,成为持有最重的股票。

论基本面,平安的基本面,无论如何不如茅台,但是茅台我到目前位置,尚未买入。。

好,第二,我们来讲讲,隐藏了利润的平安,为什么不如茅台?茅台,卖一瓶是一瓶,没有巨大的隐藏利润空间。(相对而言,它隐藏利润的空间也不小)

同样的以卖房子距离,投资,先由浅入深,又从深到浅。当你发现房企的利润要两年以后确认,那么,今年卖的火的话,后年的利润就一定好看,能不能明年埋伏,后年吃肉?

答案,是不行的,今年卖的火,人人都知道了后年利润好看,这种明牌,在股市里,逐渐失效了。。

这叫,预期之内。

只有今年卖得火,人们预计明年后年卖地更火,才会体现出股价上涨。

同样的道理,中国平安,只有保险卖的好,越卖越多,才会体现出股价上涨。

但是,我们看到的却截然相反,中国平安,保险收入从增长缓慢,变到了今年一月的下滑。

我们固然知道中国平安在转型期,其转型有二:

第一,保险内转型。即从万能险、分红险等贡献收入的险种,更多转换为健康险、医疗险、人寿险等险种,落实“保险姓保”

第二,集团转型。即以保险为核心,做科技信息化企业,本次年报,即全部以信息化生产,足见科技信息化实力。但其科技信息化部分,利润贡献依然微薄,耗费巨大的力量,其成效却要三五年之后看出,竞争巨大,未必平安一定是胜者。

当然,对于其差强人意的业绩,我认为还有第三点:

第三,互联网及第三方保险网的巨大竞争压力。

以前,人们不懂保险,依靠业务员的实力,一个一个去推。

现在人们懂了一点保险,也要比性价,也要比优势。再加上第三方平台的出现,卖所有公司的保险,自然哪家便宜,哪家性价比高卖哪家。中国平安的保险,在性价比这方面,做的是不够的。与第三方平台的对接,做的似乎也是不够的,毕竟,自己的平台都比第三方的大,何苦要去第三方?

然而这里我一直有一个疑问,我个人认为很多超高性价比的保险,根本不具备盈利可能,其实从很多新兴的保险公司的盈利情况也可以看出,似乎带有了网络基因,盈利就不是要考虑的问题。

然而这是保险啊,是金融产品,烧钱真的能烧出一片市场?余额宝后,可有其他宝宝烧出一片天地?还是没看到。

因为一旦定价出现小幅偏差,折现率、死亡率、重症率的精算假设出现乐观那么很小一点,都足以产生巨大亏损,直接打击公司到倒闭。

对于消费者来讲,由于所有正规保险单均有银保监会兜底,当然不成问题,但是对于保险公司来讲,似乎正在面临无序竞争过度的问题。

和银行产品一样,对于老百姓,万家银行都是同质的,保险产品自然也是一样的,它们的核心能力,恰恰都是风控。

当然,以上,是一个持有平安多年的人的看法,可能有很重的有色眼镜,朋友们可能要卸妆参考。。。。

说回平安的话,无论如何,同时面临转型阵痛,新业务无法扛大旗,保险行业竞争加剧多重问题,甚至连我,都无法给出短期股价有大表现的结论了。

对于中国平安是否依然平安,则需要静待整个公司的拐点,其可能来源于科技信息化业务的进一步突破,也可能来源于对于传统保险业务的策略改变。当然,如果从我上面的假设来看,还可能来源于无序竞争下的最终生存者。就像千团大战中的美团一样,不和他们拼性价比,等他们都倒下了,他们的市场,就是我的了。

但是这三个无论是哪个,都是长年的等待,平安依然有3%左右的股息率,还是一笔不错的等待补偿金,先拿着吧,看三马这个老马,是不是一匹真正的千里马。