一. 消息面汇总

OpenAI发布的文生视频模型Sora引发全球关注,海量的生成式视频对数据存储带来非常大的挑战。

今年以来存储行情整体向上,全球三大厂商三星、SK海力士、美光均控制供给,涨价态度坚定。

三星电子、美光表示,随着电子设备存储容量扩大、AI PC需求增长等因素,2024全年存储业务将会继续复苏。

SK海力士则看好高性能DRAM需求增长,2024年将专注于AI用存储器HBM3E、HBM4的量产。

预计在供给控制及需求复苏下,2024年第一季度DRAM环比涨幅13%-18%,NAND环比涨幅18%-23%。

二. 存储芯片解析

存储器是用来存储和读取各种数据信息的记忆部件。

存储器按掉电后数据是否保存分为:易失性存储(RAM)、非易失性存储(ROM)。

(1)易失性存储(RAM)分为SRAM和DRAM两类:

SRAM(静态随机存储器)不需要周期性地刷新,速度快,成本高;DRAM (动态随机存储器)需要周期性地刷新,速度慢,成本低。

(2)非易失性存储(ROM)是一种只读存储器,存储的数据不能被修改或删除,包括NAND Flash、NOR Flash。

DRAM(内存)和NAND Flash(闪存)是最重要的细分产品,市场合计占比约为97%。

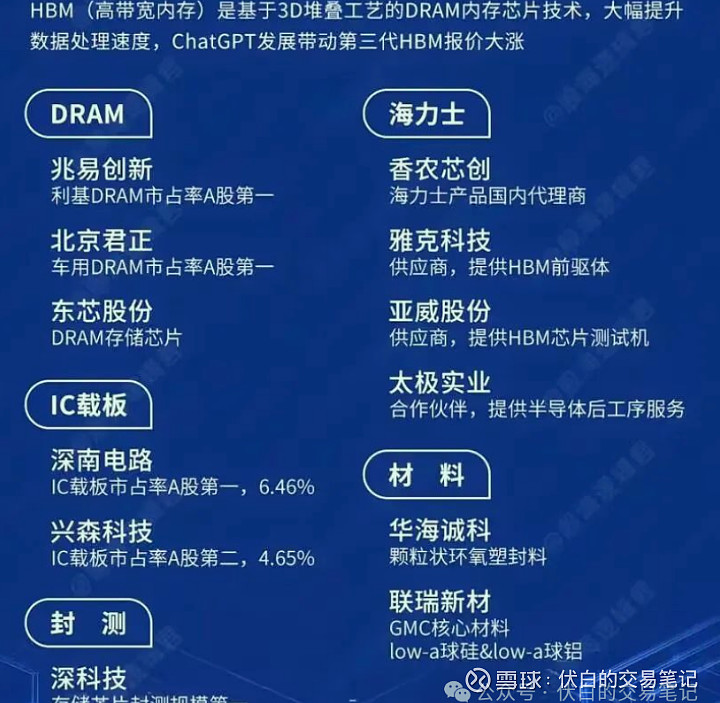

三. HBM解析

高带宽存储器(HBM)是超微半导体和SK海力士发布的一种高性能DRAM。

HBM基于3D堆栈工艺,打破内存带宽及功耗瓶颈,是目前最适用于AI训练、推理的存储芯片。

HBM的价格是DRAM产品的5-6倍,高端AI服务器将逐步推升HBM需求。

四. 储存芯片行业特征

存储芯片的技术标准化程度高,各厂商的同类产品间有较高的替代性。

在这种竞争格局下,厂商的产能调整会引起其他厂商跟随,进而放大市场产能过剩或不足,导致价格的周期性波动。

存储行业上一次景气度高点为2021年,目前处于周期底部,有望于2024年底前重新恢复增长态势。

五. 储存芯片市场竞争格局

目前全球储存芯片市场主要被海外厂商垄断:

(1)DRAM领域, 三星、美光、SK海力士合计占据95%市场份额。

(2)NAND Flash领域,竞争格局较为分散,头部厂商包括三星、美光、恺侠、西部数据。

(3)NOR领域,旺宏电子、华邦、兆易创新合计市占率达到91%。

六. 国内厂商梳理

北京君正:全球车用DRAM龙头厂商,旗下北京矽成为存储芯片Fabless厂商,产品包括DRAM、SRAM、FLASH存储芯片。

兆易创新:全球领先的Fabless芯片供应商,主营存储器、微控制器和传感器,在NOR Flash领域市占率全球第三、国内第一。

佰维存储:主营半导体存储器,产品包括嵌入式存储、消费级存储、工业级存储及先进封测服务。

澜起科技:内存接口芯片全球龙头厂商,产品包括内存接口芯片、津逮服务器产品线。

江波龙:主营Flash及DRAM,产品包括嵌入式存储、固态硬盘、移动存储、内存条。

紫光国微:国内领先的IC设计龙头厂商,产品包括微处理器、可编程器件、存储器等。子公司紫光国芯主要从事DRAM存储芯片设计业务。

万润科技:主营LED光源器件,子公司湖北长江万润半导体主营闪存封装测试、存储模组、嵌入式存储。

深科技:国内最大的独立DRAM内存芯片封测厂商,全球第二大硬盘磁头制造商。

$北京君正(SZ300223)$ $兆易创新(SH603986)$ $万润科技(SZ002654)$ #存储芯片# #存储器#