一. 调味品概览

调味品行业刚性需求强、不易受宏观经济影响、周期性特征弱、行业盈利水平较好。

作为生活必需品,调味品与CPI拟合较好。在原材料涨价、消费升级趋势下,近几年调味品行业零售单价持续提升,高端化趋势明显。

调味品行业消费结构:餐饮业50%,家庭30%,食品加工制造20%。

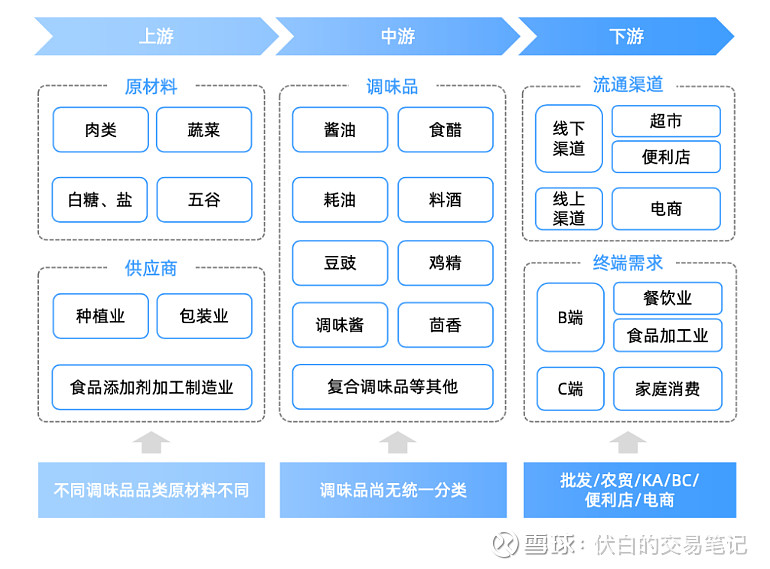

二. 调味品产业链

(1)上游原材料包括种植业、包装业、食品添加剂制造业等。

(2)中游:调味品种类繁多,包括酱油、食用盐、食醋、蚝油、味精、料酒、复合调味品等。

(3)下游:渠道商通过线上、线下方式将产品销售给B端及C端消费者。

三. 酱油:一超多强

酱油是调味品行的最大品类,已进入产品升级迭代阶段。

酱油市场集中度较高,海天味业市占率超过33% ,李锦记11%,中炬高新7%。

海天味业:国内调味品龙头,以酱油、蚝油、酱料为三大核心品类,产品遍布各个价格带及品类。

中炬高新:拥有厨邦和美味鲜两大品牌,厨邦品牌定位中高端,业务涵盖酱油、鸡精、食用油等。

千禾味业:业内首推零添加酱油,主打高质高价路线,布局有机、高鲜酱油品类。

加加食品:拥有加加、面条鲜、原酿造等酱油品牌,品类包括酱油、食用油、味精、食醋、鸡精。

四. 食醋:集中度较低

在我国调味品消费结构中,食醋集中度相对较低,具有较强的区域分布性。

从食醋行业市场格局来看,第一梯队为地方强势品牌,如恒顺醋业、山西水塔、紫林醋业、四川保宁等四大名醋;

第二梯队包括调味品龙头企业,相应布局食醋品类,如海天味业、中炬高新、千禾味业等,食醋营收占比均低于10%。

恒顺醋业:以四大名醋之首镇江香醋为代表,形成香醋、白醋、料酒、酱油等系列产品。

五. 复合调味品:高成长性

餐饮行业规范化、连锁化经营使得复合调味料需求快速增长,目前仍处发展初期,渗透率低,市场空间大。

从细分行业来看,复合调味品中火锅底料、中式复合调味品潜力最大。

复合调味品市场集中度较低,呈现小产品、大市场特点。以火锅底料市场为例,头部企业红九九、颐海国际、红太阳、天味食品、德庄市占率均不超过 10%。

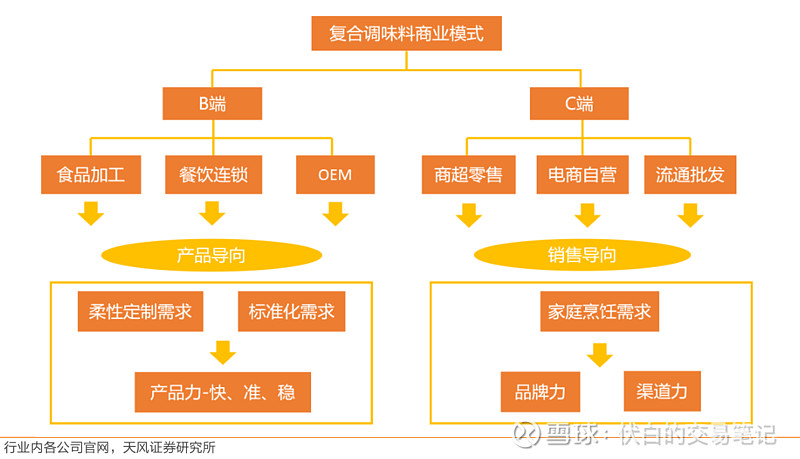

根据销售对象的不同,复合调味品商业模式可分为B端和C端,B端侧重定制化标准化、C端侧重品牌和渠道打造。

天味食品:拥有大红袍、好人家品牌,主打川味复合调味料。其他产品包括火锅底料、鸡精、香辣酱、甜面酱等。

日辰股份:主打酱汁类调味料、粉体类调味料、食品添加剂三大品类。

宝立食品:主要产品包括复合调味料、轻烹解决方案、饮品甜点配料等。