一,业绩概述。

公司2023年中期实现营业收入695.76亿元,同比增长20.76%;归母净利润359.8亿元,增速与营收增速一致。

细分来看,上半年茅台酒销售约592.79亿元,同比增长18.64%;系列酒销售100.74亿元,同比增长32.58%。

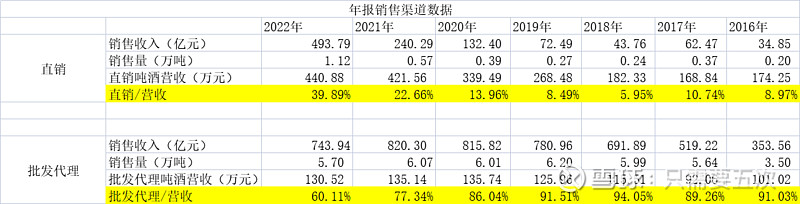

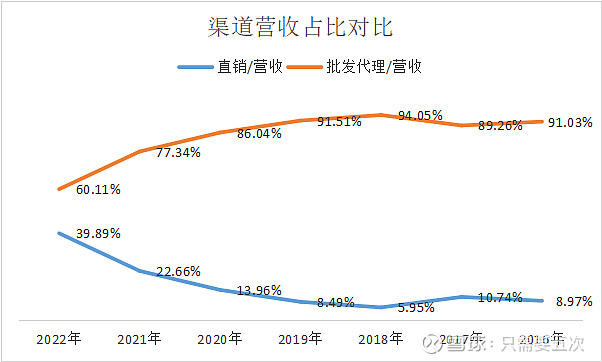

分渠道来看,直销渠道实现销售收入314.20亿元;批发代理渠道实现销售收入379.33亿元。同比分别增长49.98%和3.60%。

二,业绩归因。

我将本次茅台中报营收和利润增速重新站上20%+归结了三点原因:扩产能、强直销、促融合。

1.扩产能。

1)茅台酒。

众所周知,茅台酒的生产必须尊崇严格的时节规律和工艺规范。从生产到出厂一般要经历五年的时间跨度。也就是说,今年茅台酒的销量取决于四年前基酒的产量。而四年前基酒的产量又取决于当年的产能情况和产能利用率。

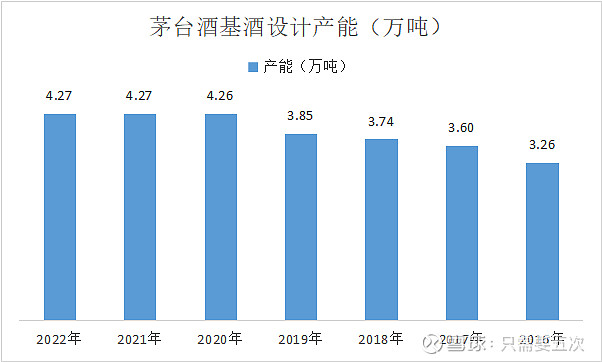

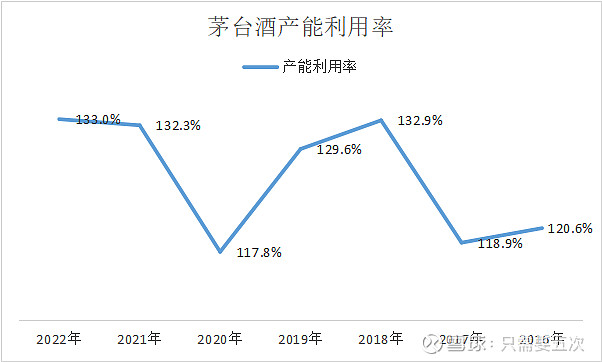

先从上图年报角度的数据来看,2018年~2022年这五年期间,茅台酒基酒产能从3.74万吨来到4.27万吨,增长了14.17%;产能利用率除了2020年的117.80%之外,其余时间基本都维持在130%左右的水平。

并且从理论上来讲,2023年的茅台酒销量与2019年基酒产量直接相关。而19年的高产能为今年的销售贡献了足够的支撑。

我们再看一下今年中报的数据:

上图显示,2023年上半年茅台酒基酒产量4.46万吨,与去年同期相比继续增长4.94%。要知道,2020年~2022年公司披露的茅台酒设计产能几乎均为4.27万吨。如果再结合图中所统计的近三年相对比较稳定“中报产量/年报产量”的比值关系,可以想见:

2023年茅台酒依然维持130%以上的产能利用率基本上又是大概率事件。这说明这些年茅台酒一直在不遗余力地增加供给,为业绩增长提供“量”的基础。

此外,大家比较关心的决定茅台酒未来产能扩张的“十四五”茅台酒技改建设项目也在有序推进:

与年初相比,工程进度已接近20%。

2)系列酒。

系列酒的产能扩充情况与茅台酒稍有不同:

后者目前在设计产能相对刚性的情况下,强调在产能利用率方面实现“内部挖潜”。而前者产能建设更加迅速,讲究的是“增量扩张+产能挖潜”——内外兼修的模式。

从上图我们看到,中报披露的系列酒基酒产量2.40万吨,同比增长41.18%;销售收入100.74亿元,同比增长32.58%。

系列酒这一块我们要注意到:6400吨产能在去年11月投产,实际产能在今年释放。

按照这样一个逻辑我们大致能够计算出系列酒的产能利用率情况:

2021年系列酒的产能利用率约为2.82/(3.17-0.64)=114.62%;

2022年系列酒的产能利用率约为3.51/(3.81-0.64)=107.25%。

与此同时,截至今年中报:系列酒产能增加0.64/3.17=20.18%;产量增加2.40/1.70-1=41.18%。

可以想见,又是一个供求两旺、产能利用率提升的过程。

2.强直销。

还是从年报数据的角度入手看趋势:

从上面三张图大家可以看到两件事情:

第一,自从2018年开始,公司下大力气增加直销渠道的规模营收占比。

这与我们从下图中看到公司在2018年末开始大力削减国内经销商数量的时间完全重合。当时收回茅台酒配额约6000吨。从前面的图我们可以找到,2018年当时茅台酒的产量是4.97万吨,收回差不多有12.1%。

并且直至今年中报,国内经销商数量与年初相比依然净减少了2家。

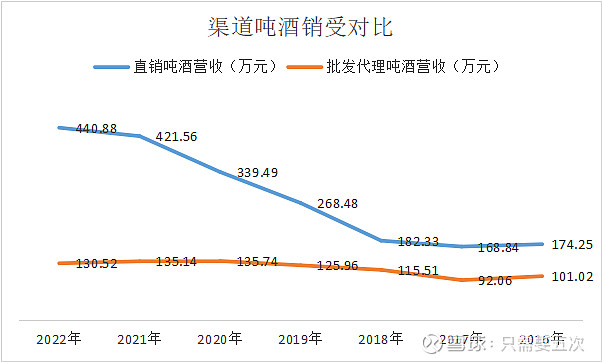

第二,直销渠道吨酒营收情况显著好于批发代理渠道——效率更高。

这也就解释了公司近些年为什么能够在不提价的情况下实现业绩的稳定增长和效率提升。

大力发展直销渠道对于公司来说好处是明显的,比方说:

首先,可以及时掌握市场信息,对茅台酒价格进行最实时地跟踪;

其次,将更多实实在在的利益纳入“体内”;

最后,为消费者提供购买茅台酒更放心的渠道。

在我们讨论直销渠道的同时,也要理性并客观地评价经销商在茅台酒销售过程中所发挥的巨大作用。未来,直销与代理模式共同促进、相关融合才是常态。

3.促融合。

谈到这一块就要讲一下丁雄军董事长提出的“五合营销法”。总结下来就是:

第一,资源整合——实施主动营销法,深耕自营等多渠道融合。

第二,数字融合——实施数字营销法,完善数字化营销平台,为销售注入新动能。

第三,文化相合——实施文化 营销法,把茅台的文化势能转化为发展效能。

第四,品牌聚合——实施品牌营销法,提高茅台品牌能级。

第五,管服结合——实施服务营销法,提高管理和服务能力。

我们看一下这五条,其中“数字融合”这一块最典型的实践就是“i 茅台”的推出:

今年上半年,贵州茅台通过“i 茅台”平台实现酒类不含税收入93.39亿元,同比增长114.8%;累积注册用户突破4200万,成为茅台数字营销的典范。

此外,对于茅台直销占比的快速提升,“i 茅台”也是功不可没的:

线上申购活动的开展,让更多消费者关注茅台;线下取酒、购酒,则更加提升了消费者的门店辨识度。为消费者购买更有质量保障的茅台酒提供了便利。

三,总结。

整体看下来,我对这次茅台中报业绩是满意的。毕竟在去年年报的经营计划中,公司披露的营收增长目标是15%。管理层经过努力在中报兑现了“争取更好成绩”的承诺。并且从直营比例的提升和四年前基酒的高产能利用率来看,全年业绩依然可期。

好公司的特点就是业绩的稳定性好、可预测性强,而资本市场最喜欢的就是确定性。我个人认为茅台这次中报是可以打动资本市场和股东的。