读招行的报表,你会非常深刻的体会到什么叫内容全面,数据详实。

无论是从企业的优秀表现,还是信息披露的内容方面,完全称得上——行业教科书式的标杆。

第一部分:规模。

上半年:

总资产88856.86亿元,同比增长10.63%,较年初增长6.27%。

其中,贷款和垫款总额53829.98,同比增长7.04%,较年初增长7.04亿元。

总负债81243.18亿元,同比增长9.89%,较年初增长6.46%。

其中,客户存款总额59801.56亿元,同比增长6.25%,较年初增长6.25%。

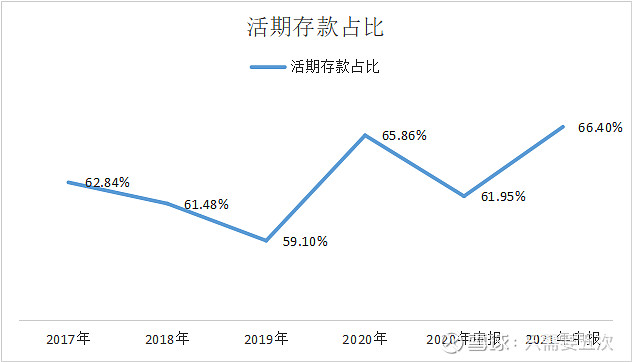

这里面值得一提的是招行负债端存款这一块“活期存款”占比持续提升。

表1:

图1:

图2:

活期存款作为负债端成本极低的代表,它的占比直接决定了一家银行负债端成本状态。对于拥有低成本优势的银行而言,它在面对资产配置选择的时候,空间更大,选择更多,也更加从容。招行这一块的表现在本就非常优秀的前提下,还能做到进一步提升比例,实在令人敬佩。

第二部分:盈利能力。

表2:

2021年上半年,营业收入1687.49亿元,同比增长13.75%,较年初增长7.70%。

这里面有两点需要关注一下:

一,净利息收入993.41亿元,同比增长9.32%,明显低于营收增长。

二,净手续费及佣金收入522.24亿元,同比增长23.62%,显著高于营收增长。

净利息收入的决定因素:

第一,生息资产规模;

第二,净息差。

表3:

图3:

从表2和图3我们可以比较清楚地看到招行的净息差自2019年2.59%以来,如今已经回落到了2.49%的水平,高于2017年。并与年初持平。与生息资产平均收益率的连续下降同步。

与此同时,我们也能看到:虽然生息资产平均收益率走低,计息负债成本率也在同步下降。

为了更有效的看清这个事情,根据招行“贷款配置的特点”,我统计了连续四年在招行报表中以文字叙述的数据。并进行了一定的处理:

表4:

表5:

从表4你能看出什么?

招行短期贷款平均收益率高于中长期贷款平均收益率。

这是招行资产端一个比较有特点也是非常优秀的一个地方。

其主要原因就是招行的信用卡贷款和小微贷款的业务方面表现卓越。而这也恰恰是招行的传统优势和新发展出来的优势。

并且在后面你还能够看到招行的小微贷款不仅有良好的收益率表现,贷款质量也是非常优秀。

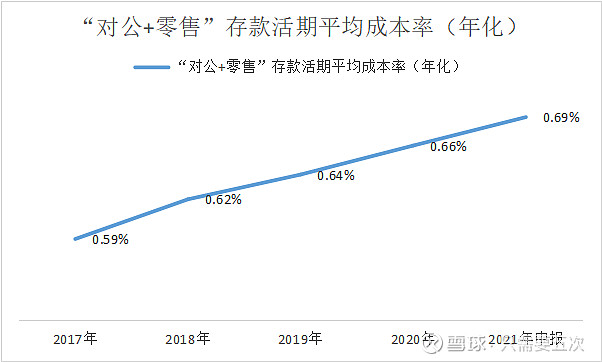

对于表5中我之所以将“对公+零售”存款活期和定期进行合并与区分,主要原因就是可以与表4中“短期”与“中长期”贷款收益率进行对应。

从下图中会非常清晰地感受到这一点:

图4:

图5:

图6:

图7:

很明显,贷款平均收益率向下,存款成本率上升或者趋缓,是压制净利息收益比较重要的原因。

在影响净利息收入的另一因素——生息资产规模方面,2021上半年招行生息资产平均余额80539.83亿元,同比增长10.35%,较年初增长8.21%。依然低于营收13.75%的增速。因此,与息差因素共同造成了净利息收入增长低于营收的原因。

净手续费及佣金收入。

中报中有详细数据表述。

主要原因总结下来就是:资本市场给力,权益产品热销;高净值客群深化,代理信托计划收入高增;财富管理平台助力,代销理财收入增长超过三成。等等。

资产管理一直是招行的优势业务,是实现轻资本战略的重要抓手。

它既是低成本负债的重要基础,也为招行降低业务方面的周期波动提供了支撑。

对于零售以及私人银行业务来说,高质量的高净值客户是实现这两块业务高质量发展的重点,是真正核心并且稀缺的资源。

靠什么来吸引这样的客户?

靠什么来留住这样的客户?

招行做的最好。并且我们也清楚地看到,招行还在继续深挖这方面的护城河,并且进一步做大这一块市场的蛋糕。

相对于其它仍然深陷资产质量泥潭,为风险抵补,而伤透脑筋的银行来说,招行已经领先不知道多少个身位甚至层级了。

表6:

从表6中,我看到招行在这方面业务的增速依然稳步前行,增速丝毫没有减缓的迹象。并且你发现没有?越高质量的客户,增长速度越快。这说招行资管方面的生态战略正在发挥作用。

第三部分:资产质量。

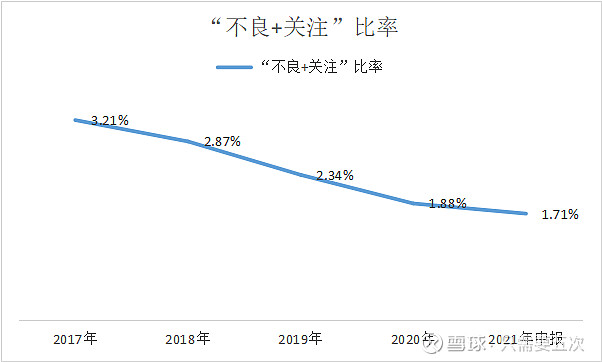

今年上半年,招行依然延续良好的资产质量表现。

数据所呈现出来的情况与招行管理层年初的表述吻合:

一,不良贷款率继续下降;不良贷款余额比年初略有上升,但是与去年中报相比依然下降。

表7:

图8:

二,90天以上逾期贷款余额稳步下降,不良偏离度指标堪比国有大行标准:

图9:

三,重组贷款,以及“逾期+重组”贷款余额,规模稳定,呈缓慢下降趋势。

图10:

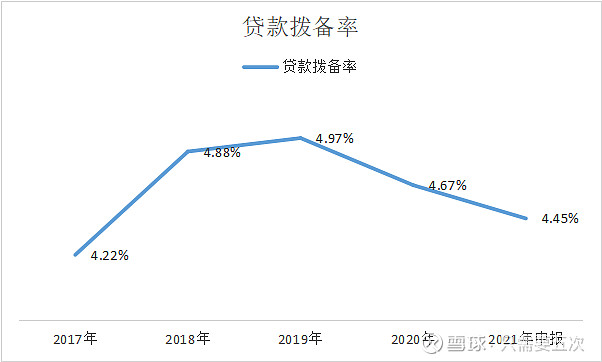

四,“广义”不良视角下的资产质量。

为了更加严格的审视一家银行的资产质量,我们需要站在“广义不良”的视角,把更多导致资产质量变化的“潜在因素”纳入考虑范围。

图11:

图12:

再附一张汇总图:

图13:

图表最大的好处就是——一图胜千言。

关于招行资产质量,反正我已经是佩服的五体投地。

五,单独谈谈小微企业贷款的质量。

表8:

前面提到过,招行短期贷款的平均收益率要超过中长期。

其中一条非常重要的原因就是小微贷款的良好表现。

实际上招行在小微贷款的质量方面也丝毫不逊色:

截至今年上半年,招行小微贷款余额同比增长21.19%,比年初增长13.68%。

小微贷款不良率0.51%;不良贷款余额稳步嘉奖。

小微贷款的质量显著优于整体。

图14:

图15:

六,信用减值损失。

中报显示,招行在418.95医院的信用减值损失当中,为“贷款和垫款”只计提了144.57亿元,占比34.5%。差不多也就1/3多一点的样子。却在应收同业和表外等其他项目中计提了另外的2/3。这是非常罕见的。

从上面各种角度的贷款质量的分析中,我们看到招行在这方面确实再没什么加大计提的“借口”了。相对增加其他方面的计提,并为此找到借口,也是难为招行了。不过作为股东以及管理层来讲,增加风险处置准备是大家都乐见的。

第四部分:监管指标。

这部分内容比较简单,招行做的依然无可挑剔。

图16:

图17:

总结:

在阅读招行中报并整理相关数据的过程中,我内心中对这家企业及其管理层的优秀表现是由衷钦佩的。

招行的优秀经得起你以任何苛刻的视角去审视。

更加难能可贵的是,虽然招行已经如此优秀,但是管理层依然没有停下前进的脚步。他们非常清楚现阶段以及在可预见的未来,银行业的发展趋势什么,招行为此应做出怎样的努力。