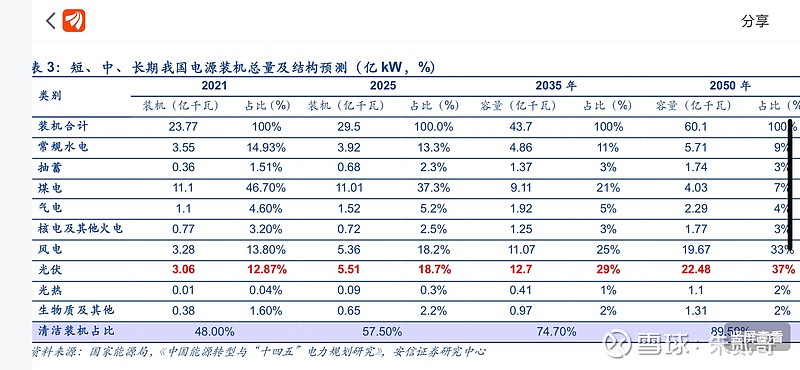

以前并驾齐驱的景气行业是新能车产业链和光伏产业链,现在新能车因为渗透率瓶颈,理矿理盐供给的紧张,终端汽车销量增速的不确定性等导致行业前景出现了一些变数,固然依旧还有很多机会,但是把握的难度面临的风险会越来越大。光伏产业链就好太多了,随着明后年硅料产能充分的释放,整个产业链将会再次迎来爆发式增长,可能是未来三年里最景气最确定成长性最好的行业。

大家都知道储能和逆变器是未来几年确定性很强的高速增长细分,所以他们股价都被炒了几倍,这么脆弱的市场深度回调都很难,这就是我们经常说的明牌,再想买到便宜货搞点超额收益很难了。

除了储能和逆变器外,另外一个最值得关注的点就是硅料产能大释放利好的相关公司,比如材料方面石英砂的石英股份,他属于卡脖子的最短板逻辑最硬,再比如添加剂三氯氢硅的三孚股份,这个用量少逻辑就没那么硬。产能大释放后硅料明年底可能降到15万左右,后年底有可能降到10万出头,到时候组件价格很可能从现在的1.9降到1.5左右(为了更直观的表达大方向,以上数据简单粗暴并不精准)。最利好的就是下游光伏运营商,下游安装潮爆发后光伏玻璃,光伏支架的需求也跟着起来了。因为硅料产能释放和降价以及下游爆发这是最确定性的事,这方面的相关机会也最值得关注,还有哪些我没想到的欢迎大家补充。

光伏设备确定性也很大,不过他们机会可能更多在于产能爆发的中前期,也已经被炒的和储能逆变器一样高了,没啥预期差和超额收益了。

硅料产能释放后价格就开始走下降周期了,这个过程中鬼片,电池片和组件都会降价,到时候哪个环节利润最高主要取决于其本身的竞争格局,现在大家的分歧也很大,总体上还是觉着利好组件的多,但是组件扩产也很厉害啊,所以现在还说不太好,都有很大变数,不过总体上说随着行业的再次大爆发,各个环节和细分领域都有机会,就是哪些更受益机会更大而已。

比较遗憾的是这波回调幅度还不够深。

以上是我自己的一些认识,欢迎大家聊聊自己的看法,如果能提出些我没想到的机会就更好了。

最后附上产业链细分汇总:

工业硅:合盛硅业 新安股份 东岳硅材

三氯氢硅:宏柏新材 三孚股份 晨光新材

多晶硅:通威股份、协鑫科技(港股)、特变电工(新特能源 港股)、大全能源

硅片:隆基绿能、中环股份、晶澳科技、晶科能源、保利协鑫、上机数控。

电池片:通威股份、爱旭股份、晶科能源、晶澳科技、东方日升、阿特斯。

组件:晶科能源、晶澳科技、隆基股份、阿特斯、东方日升、天合光能

光伏胶膜,核心上市企业主要有:一线胶膜企业 福斯特、海优新材,二线胶膜企业 赛伍技术,鹿山新材,上海天洋。

光伏胶膜原料主要公司:联泓新科,宁波台塑(非上市企业),斯尔邦(东方盛虹)EVA(东方盛虹,联泓新科)+PVDF(联创,三美,永和,东阳光)EVA 粒子后周期 POE 、 PVB (万华化学、盛虹、卫星化学、岳阳兴长、皖维高新)

光伏玻璃,核心上市企业主要有:信义光能(HK),福莱特,洛阳玻璃 (中建材),旗滨集团,亚玛顿,南玻A

光伏支架:中信博、意华股份 清源股份

储能:宁德时代、比亚迪、亿纬锂能、欣旺达、科华数据、国轩高科、亿华通、林洋能源、新雷能、孚能科技、科士达、骆驼股份、圣阳股份、科力远、保力新、易事特、雄韬股份、南都电源

光伏逆变器:阳光电源、上能电气、固德威、特变电工、科士达、锦浪科技,以及微型逆变器的禾迈股份、德业股份。

光伏设备:迈为股份(HJT设备龙头)高测股份(光伏切片龙头)帝尔激光(光伏激光设备龙头)海目星(光伏激光设备新秀)奥特维(组件串焊机龙头)晶盛机电(晶体生长设备龙头)京山轻机(组件设备龙头)金辰股份(组件设备龙头)

运营商:三峡能源、爱康科技、晶科能源、太阳能、天合光能、特变电工、正泰电器、中利集团、华能水电,大唐发电、华能国际、深圳能源、北方国际、湖北能源、中天科技

光伏发电:太阳能、江苏新能、三峡能源、湖南发展、聆达股份,金开新能、浙江新能、芯能科技、晶科科技等

户用安装商:正泰电器、中来股份

工商安装商:苏文电能 芯能科技 林洋能源

全部讨论

其中硅料博弈的根本就是不是什么硅片,电池片和组件

硅料博弈的是下游电站

需求大了自然硅料涨价

涨价了就看终端需求是否被抑制

当需求<产能

就开始降价,清退高成本,低品质的产能

顺便说一句多晶硅属于炼化的化工企业

一整套多晶硅炼化流程,一份多晶硅会产出三份有害副带产品,需要当地工业园区消化掉,这是多晶硅的门槛之一

其次就是生产过程当中的安全问题,好像是三氯氢硅提纯过程中极其易爆,以前的世界龙头企业:德国瓦克都不知道多少次安全事故

更别说东方希望,多少次安全事故,四年没有达设计产能

青海丽豪高层是通威出来的,中层是东方希望出来的,背后一大堆资本,已经算很强了,7月投产目前冷氢还没打通,日产效率低的可怜,不然按照尿性早就出个达质达产的横幅了

合盛硅业目前项目进度才百分之20

颗粒硅项目也是延期

真正能贡献多晶硅快速扩产

通威,特变,大全,协鑫

多晶硅四大寡头

光伏还有一个没有被炒作的方向,就是碲化镉发电玻璃,相关标的是洛阳玻璃,上市公司唯一,对标美国第一太阳能。

光伏产业链是未来三年最确定的投资机会。逻辑起点就是硅料制约光伏行业发展。通俗点说所有的一切的起点都建立在硅料放量,价格下跌。因为硅料价格下跌,所以硅料的下游成本下降,毛利率上升,量价齐升?因为硅料产量提升,所以硅料的上游工业硅和石英砂都需求增加,量价齐升?光伏产业链其他环节都能走量的逻辑,唯独硅料走降价的逻辑?这个逻辑对吗?如果不对的话,除了硅料以外,其他环节可是即要杀估值又要杀逻辑的啊!

工业硅新产能现在基本不批的,除非有下游产能配套的龙头企业,而且能耗双控指标非常难拿,环保上必须上脱硫脱硝设备,一些没有的老产能都要关停。优质硅矿云南昭通储量很大,能给矿资源就是好事,优质硅矿不多的。总之工业硅新建产能现在很难,合盛和新安在云南的新建好象都停止很久没下文了。

目前只有通威和特变才能批工业硅项目。$特变电工(SH600089)$ $通威股份(SH600438)$

发哥手里也没有硅料,价格靠喊是含不下来的。在产品供不应求的情况下,要硅料降价,除非停建设光伏项目或者禁止光伏组件出口。所以本文件的核心内容是增加产能,保证多晶硅厂正常生产,推动新建多晶硅项目快速投产,快速达产;为多晶硅生产企业提供更好的电力保证,更便宜的电价。在发哥的全方位无微不至的呵护下,通威在建37万吨,大全在建10万吨,特变电工10万吨肯定会加速投产。

目前工业硅新建项目基本是停止状态,能耗双控指标非常难拿,环保更要求脱硫脱硝等设备完善,除非象通威这种有下游配套产能。(通威云南25万吨多晶硅,可超符和至30万吨)。单从这个项目看,算是合理配套项目,30万吨工业硅现价年利润15亿左右,对通威来讲也算不错投资,但这并不是硅材料产业常态了,专业工业硅企业合盛和新安的云南新项目就迟迟不见下文。

未来硅材料项目的趋势,就要从能耗双控说起。其实能耗指标每个省就能批,但国家对每个省的能耗是有要求的。能耗双控是控制什么?通俗讲就是控制每一度电所产生的生产效益值。硅材料是高耗能,工业硅每吨电耗1.3万度,价格2万,显然是必须严控的产业,加上废气废水排放多,未来新增将非常困难,一些环保不达标老旧产能也将关停,可预见未来价格将稳定向上。

再谈多晶硅,现在很多研究机构简单的将众多新旧势力的计划项目相加,就得出二三年內多晶硅产岀400多,500万吨每年的结论。这是不科学也不现实的。现在高纯多晶硅(硅料)每吨耗电行业平均6.5万度(通威等头部5.5万度),以现在吨30万的价格,度电产出4一5元还算优势产业,但一旦行业预期产能达到150万吨以上,价格来到15万,度电产岀就变为2元岀头,就变为了劣势产业,介时,想获得双控指控将非常非常难,劣势产业绝对不被允许无序发展,现在很多二线企业,新进入者等不具备技术优势的PPT项目最终就是PPT而己。决不会以牺牲自己能源和环境为代价为全球光伏做贡献,这也是非常不明智的。结论:高纯硅再争取技术进步,行业优势龙头把每吨电耗降至5万度內,使其度电产岀稳定至4元,介时,硅料合理价格20万每吨,产业规模稳定为250万吨,800GW就是光伏年装机天花板。

硅基材料产业趋势决定光伏规模,应该看到能耗双控,环保准入等前置许可的存在,光伏行业不可能象许多人担心的哪样无序发展,一地鸡毛,健康有序才是方问,从28日大力发展优势硅料产能的通知可以看岀,己经找到了这一抓手。