如果把时间拉回到四五年前,说鱼跃未来会发展成家用医疗器械龙头,可能会有这种可能但谁也不敢说有多大把握,那时候鱼跃的线上渠道刚刚起步未来不确定性太大,那时候鱼跃最核心的产品只是制氧机,电子血压计离欧姆龙差距太大,血糖仪半死不活离三诺差距太大,雾化器市场也是刚刚培育,轮椅体温计这些传统优势的产品毛利率低增长缓慢,那时候的鱼跃处于关键的路口,未来迷茫彷徨,别说我们这些局外人哪怕当时的鱼跃管理层对四五年之后鱼跃现在的行业地位也是想不到的吧。

今天主要聊聊我对鱼跃家用医疗产品的理解。这可能是2019年春节前最后一篇梳理鱼跃的长文了。

在聊鱼跃家用产品之前,先说说一直被市场所诟病的鱼跃研发投入太少,科技含量太低,护城河太浅等问题。所有的比较应该是公平合理的比较,鱼跃的研发投入应该和细分领域的同类型公司相比,这样你就会发现鱼跃研发投入是同行最高的,把家用领域的研发投入和医用领域的迈瑞比这是不恰当的,不同的细分行业技术含量不同科研公关难度不同研发投入自然不同。在这些科技含量不是太高的行业,重要的是产品质量适用性,这些方面鱼跃做的很好,产品不断在升级越来越人性化舒适化。至于说科技含量不高护城河就低本身就是个伪命题,护城河里科技含量确实是很重要的一方面,不过护城河除了科技含量还有其他很多方面,比如说品牌优势,产品优势,渠道优势,规模优势,营销优势等等。品牌产品渠道规模营销等方面当下的鱼跃都是很有优势的,有些方面甚至是绝对的压倒性优势,这就是鱼跃的护城河。当然因为行业特点所致科技含量不高会导致很外来者进入,竞争加大甚至毛利率降低等不利情况,这不就是当下家用医疗器械厂多杂乱差的现状吗,这和以前家用电器国内起步阶段像不像,再看现在那些小厂死了多少,能活到现在的都活的不错吧。我们现在要考虑的是未来十年二十年家用医疗器械领域国内还能活下来的能有多少,谁最有可能做到最大,当下的竞争格局看能做到最大的只有鱼跃医疗。最后再给觉着家用医疗器械科技含量低的人聊聊家用电器,难道制氧机呼吸机血糖仪雾化器这些产品科技含量比电热壶电饭煲洗碗机等还有低吗,去看看苏泊尔的估值吧。有些杠精会说你怎么不去给格力美的去比,考虑过空调冰箱现在存量和未来增量吗,考虑过家用医疗器械的存量和增量吗,考虑过他们的行业发展阶段和未来发展空间吗。欢迎合理的质疑和探讨交流,对于那些不用脑子不独立思考还整天纠缠不休的杠精,我会考虑试试雪球的拉黑功能。

一。家用医疗器械行业前景

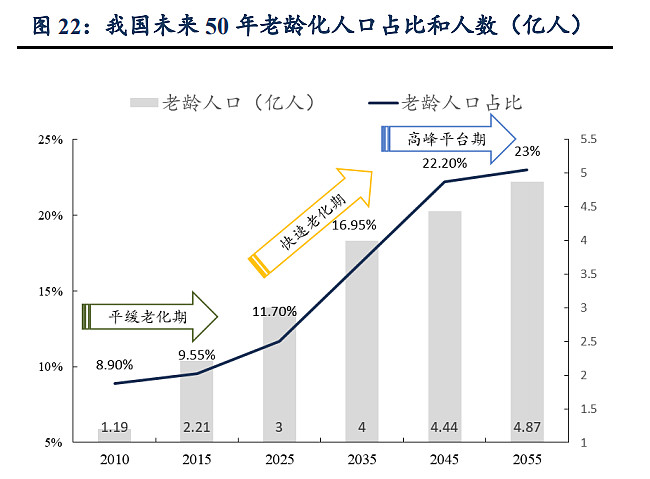

无论未来科技如何发展技术如何进步,有一点在我国是无法改变的,那就是老龄化未来几十年内会越来越严重,随着老年人口的逐渐增多相关需求必然跟着不断增大。医药家用医疗器械行业未来三五十年内都会是朝阳行业。这就是林园未来三五十年医药行业必出百倍股的核心逻辑所在。而医药行业过于专业,化药创新药估值向来很高,仿制药又面临带量采购的政策影响,中医中药呢向来面临着争议,所以对医药行业我一直慎言谨行用心了解学习,将来肯定也会重点关注重点布局。当下花心思最多的还是医疗器械领域,因为迈瑞医疗一则是次新股,二则估值过高,一直关注等待机会。当下估值合适龙头基本成型的鱼跃医疗就是最好的机会了。

大方向上模糊的准确往往比小格局上精准的算计更要重要。医疗器械行业大方向上没问题了,我们还要了解到我国行业发展的现状,这里就不罗列图表和数据了,医疗器械行业我国现状就是处于初级发展阶段,而这个时候往往是厂家众多乱小差鱼龙混杂,对投资来说最主要的是找出将来最有可能成长起来的尤其是能成为龙头的公司,当下来看医用这块就是迈瑞了,家用的则是鱼跃,这种格局短期内不可改变,长期来看还会越来越加强。

家用医疗器械细分产品很多:血压计,血糖仪,制氧机,雾化器,呼吸机,轮椅等等,寻找行业龙头要看公司在这些核心产品的布局销量品牌渠道等,综合下来看鱼跃当之无愧。

二。鱼跃医疗家用产品布局

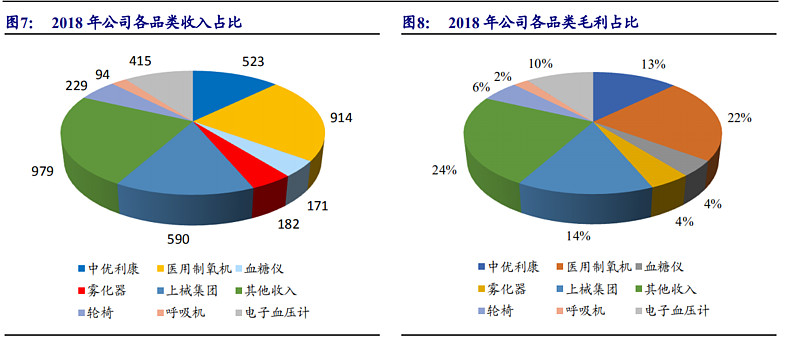

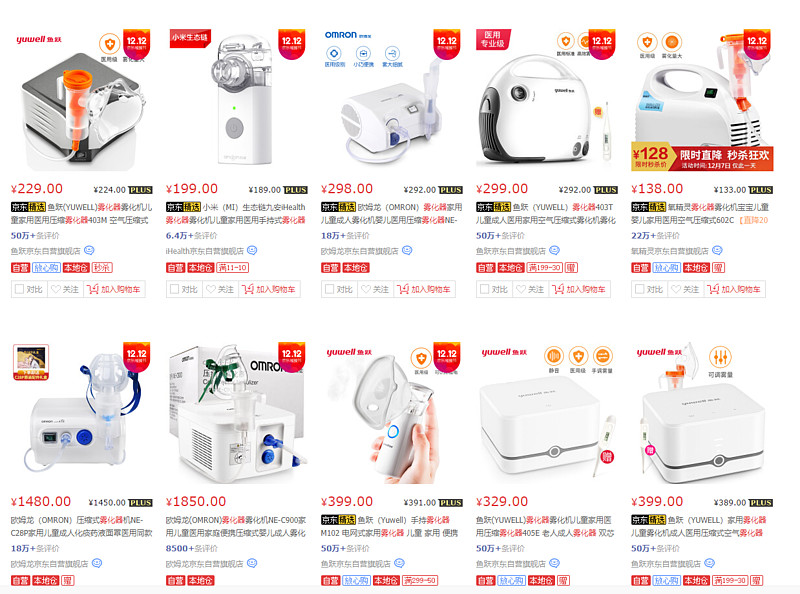

上图是以出厂价计算,可以大体看出各个细分产品的销量,下面单独分析。

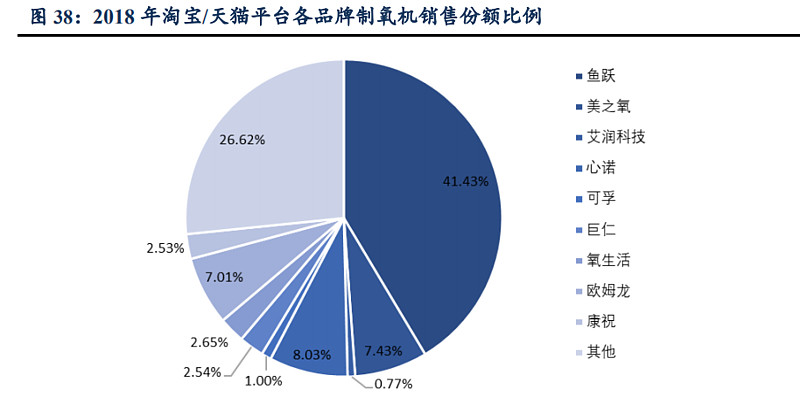

1.制氧机。18年收入9.14亿,有些研报里说十几亿。市场份额60%绝对龙头。

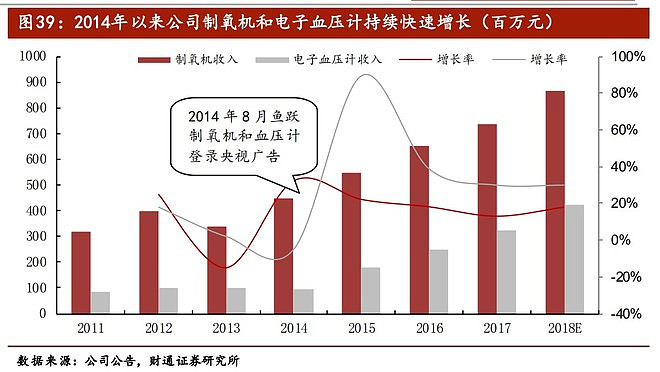

鱼跃今年股价的下跌就是因为制氧机渠道去库存影响销量和利润而导致的,因为体量大短时间制氧机的发展情况对鱼跃影响比较大。鱼跃制氧机能不能继续保持高速发展,看两方面,第一行业潜力这块,随着老龄化的加速制氧机需求端是没问题的很稳定,另一方面就是制氧机竞争对手这块,外来进入者会不会抢占鱼跃的份额或者降低行业利润率,这点是需要密切关注的,通过我的观察了解会有影响不过不太大,鱼跃在制氧机这块的品牌渠道规模营销等优势是绝对压倒性的,更多对手的进入也会促进行业需求扩大。至于有人担心制氧机已经占60%份额了体量大了可能会影响增速,这点我觉着更重要的还是要看市场需求能不能跟上。从制氧机未来成长空间看,鱼跃保持15-20%增速,未来做到20亿甚至30亿规模都是正常的。至于这次公司主动去库存已基本结束,从历史上看完成去库存后第二年会迎来快速的增长,13年制氧机去库存后14年快速增长(下图)。

京东搜索制氧机首页显示情况,再看评论数量,制氧机上鱼跃绝对龙头。(后面再出现的京东截图也是如此)

2.电子血压计。18年收入4.15亿,19年增长25%左右,收入5亿左右。

鱼跃原来是国内传统水银血压计的龙头,顶峰的时候销量快10亿了好像,电子血压计最近几年的发展速度很快,金额位于欧姆龙之后,销售数量上已经超过了欧姆龙。血压计因为市场足够大所以品牌众多鱼龙混杂,不过总体上形成了欧姆龙,鱼跃双龙头的格局,这种格局估计会持续很长时间,而其他品牌想要追赶很难。随着老龄化加剧,需求越来越大,鱼跃电子血压计未来大概率会保持25-30%的增长。这个单品三四年后有可能就会到10亿。

3.血糖仪。18年收入1.71亿,19年增速40%,估计2亿左右。

鱼跃的血糖仪是最近两年才做起来的,以前被三诺虐的不要不要的。如果不对行业有所了解单单看线上的销量和评价的话,很多客户会觉着鱼跃和三诺规模差不了多少,这就是鱼跃的优势,单品一旦做起来了依靠渠道优势品牌优势很快占领消费者的心智。实际情况是鱼跃血糖仪和三诺现在根本不在一个级别上,三诺收入十几个亿而且毛利率净利率都比鱼跃高,不过鱼跃血糖仪质量稳定后这两三年的发展飞速,两三年干到了2亿,而且依旧保持着40%的增速,未来三四年干到五六亿规模概率很大。另外要说的三诺鱼跃还有其他的几个国产品牌还是集中在家用这块,医用领域大部分还是雅培等品牌为主。鱼跃院内收入好像五六千万,三诺更差好像还没鱼跃多。可能跟鱼跃医院渠道优势有关。血糖仪和试纸市场容量巨大,鱼跃处于高速发展期,未来做到5亿10亿体量也只是时间问题。

4.呼吸机。18年收入0.94亿。19年估计1.2亿左右。

因为我国呼吸机市场处于刚起步阶段,所以整体规模比较小,鱼跃的收入在线上已经是最多的了。线下主要还是瑞思迈,飞利浦等国外品牌为主。从我调研的数据来看,呼吸机市场潜力无限大,国内品牌里鱼跃是最有可能做到第一品牌的。美国呼吸机销量是比制氧机还要大的。

瑞思迈光靠呼吸机和面罩就做到了市值216亿美金。我国呼吸机市场如果培育起来的话,将迎来爆发式增长。现在鱼跃呼吸机虽然才1亿多的销量,未来是有可能赶超制氧机的,呼吸机的受众更广,很多青年中年肥胖打呼者都是潜在客户。通过鱼跃线上客户评价来看,这部分客户比例也不少。鱼跃的制氧机产品线比较广,价格定位也适中,产品质量上现在和国外品牌可能还有些差距,不过未来这种差距会越来越小,毕竟呼吸机不像芯片什么的高科技那样,随着鱼跃科研投入的增加制氧机品质相信会越来越好。

5.雾化器。18年收入1.82亿。19年估计2.2亿左右。

雾化器也是鱼跃的优势产品,国内销售第一,从线上销量和评价来看,鱼跃遥遥领先。再看鱼跃产品线,十几块产品覆盖了各个价位。深入研究鱼跃雾化器这块产品之后你就会发现鱼跃品牌的力量,除了国外品牌价格相对高些,其他国内品牌做雾化器的也有很多,他们价格比鱼跃低很多,有些甚至低一半为什么销量依然不行呢,除了质量这块就是品牌的力量了吧。鱼跃雾化器也是五亿十亿的体量,而且短时间内销量第一的地位无人撼动。

鱼跃的产品线先梳理上面这么多,体温计,额温枪,轮椅,血氧仪,胎心仪等产品以后再聊。

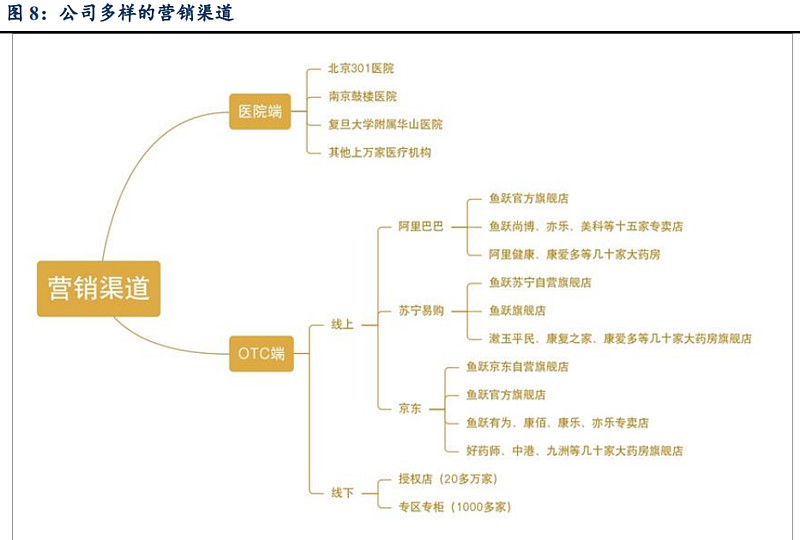

下面再聊鱼跃的渠道优势。

1.医院端:上万家医院医疗机构。上鞋中优苏州医用品厂等的主要市场。这是其他家用医疗器械厂家所不预备的优势,就说三诺生物血糖仪做到国内第一,医院端销量还没鱼跃多。院内渠道还有个重要优势就是医生护士的意见领袖作用,鱼跃的很多制氧机呼吸机轮椅等产品都是医生护士的推荐下客户购买的,还有很多是看到医院用的才买的,这对OTC端都是极大的带动和对品牌的推动,极大的占领消费者的心智。

2.线上。鱼跃2018年家用器械线上正式超过线下,19年估计线上能有13亿多的销量吧。这个大家线上各个平台看看就能知道,很多单品鱼跃销量评价都是第一。

3.线下。20多万家授权店,1000多家转去专柜。这里我想强调的是鱼跃对核心连锁药店的用心。

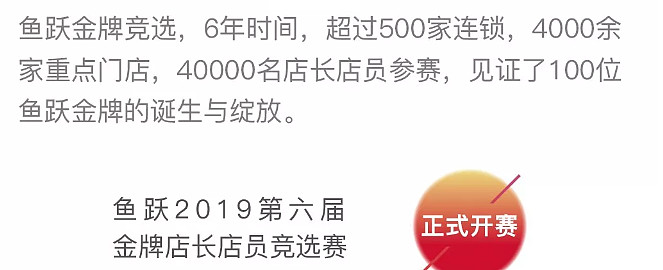

连续六年对超过500家连锁药店的4000多家重点核心门店4万多名店长店员参赛,这种坚持和用心是值得佩服的。这么多年鱼跃线下渠道的精耕培育不是随便哪个公司布局医疗器械行业了就能做到的。

鱼跃的这种渠道优势算不算核心竞争力算不算护城河呢。

我们市场上三四千只股票,好公司也有很多最近几年股价连续上涨的也很多,为什么我把很多时间和精力放在鱼跃上,还有很重要的一点是鱼跃的生意我看的懂,鱼跃的产品无论是医院药店还是天猫京东无处不在,其销量用户评价随时可见,记得有人做过软件计算线上销量,鱼跃每月一个多亿,双十一这个月3个多亿的销量这都是实实在在的,没有水分公司也无法作假。这点上来说最起码不会踩到大雷,投资最忌讳的一点就是投自己看不懂的生意,虽然有些真的像某些人鼓吹的那样很牛逼,更多的可能是不为人知的风险和惊天的大雷,康美药业,信威集团,乐视网,还有最近的东旭光电,多了去了,看不懂的公司千万别碰,偶尔运气好糊里糊涂可能会赚到钱,一旦踩雷一夜回到解放前。

布局鱼跃医疗之后,我经常会问自己以下几个问题:我国老龄化是不是越来越严重不可逆转,医疗器械领域真正的龙头有几家,谁能活到最后,谁家的产品布局最合理,销量最大品牌最响等等。

最后再说下估值和布局时机吧。再好的公司买在高点也有可能好几年不赚钱,哪怕是酒神贵州茅台和药王恒瑞医药都是如此,鱼跃四五年前50多倍估值买了,拿到现在不赚钱也是正常的,买贵了呗。那么现在呢?放两张图吧,懂的自然懂。

文章算是对鱼跃家用产品的再次梳理,同时分享给有缘人,愿共同坚守等待。欢迎交流补充。$鱼跃医疗(SZ002223)$ $迈瑞医疗(SZ300760)$ $三诺生物(SZ300298)$