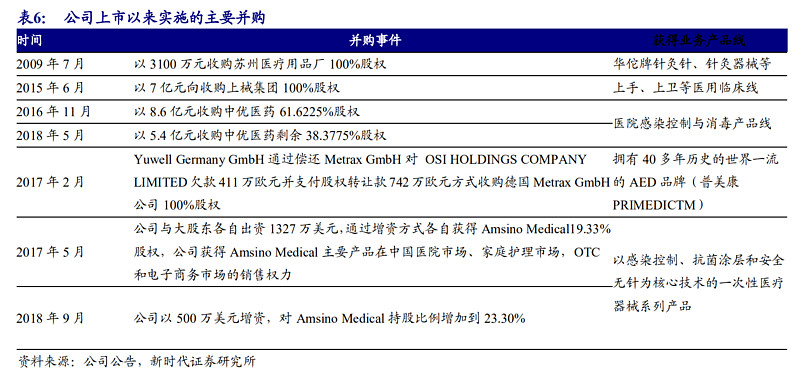

行业特点决定了医疗器械公司要想不断的发展壮大,在公司不断研发内生成长的同时必须同时不断的并购整合,无论是国内的$迈瑞医疗(SZ300760)$,还是国外的强生,美敦力,雅培其成长起来的过程皆是如此。鱼跃集团的发展过程中也是这样,战略入股云南白药,并购万东医疗,百盛医疗等,今天主要想聊的是有关鱼跃医疗发展进程中的并购情况。

2019.10.8号以4200万元收购江苏视准21%的股份。

2019.10.31号以3742万收购六六视觉95.95%的股份。

以上就是鱼跃医疗这些年来的并购情况,让公司成功进入了医用临床领域。这些收购公司的发展情况具体怎么样呢,下面我们逐个分析。

一。苏州医用品厂。2018年收入2.14亿,利润5000多万。

从苏州医用品厂这些年的发展情况来看是非常超预期的,3000多万收购的公司

截止到18年收入2.14亿,利润5000多万,而且19年依旧保持着高速增长,从中报来看

收入1.58亿增长超过30%。在中医医疗器械领域很多单品市占率第一。

鱼跃利用自己的渠道优势,还增加了直接针对消费者的销售,在京东开店。

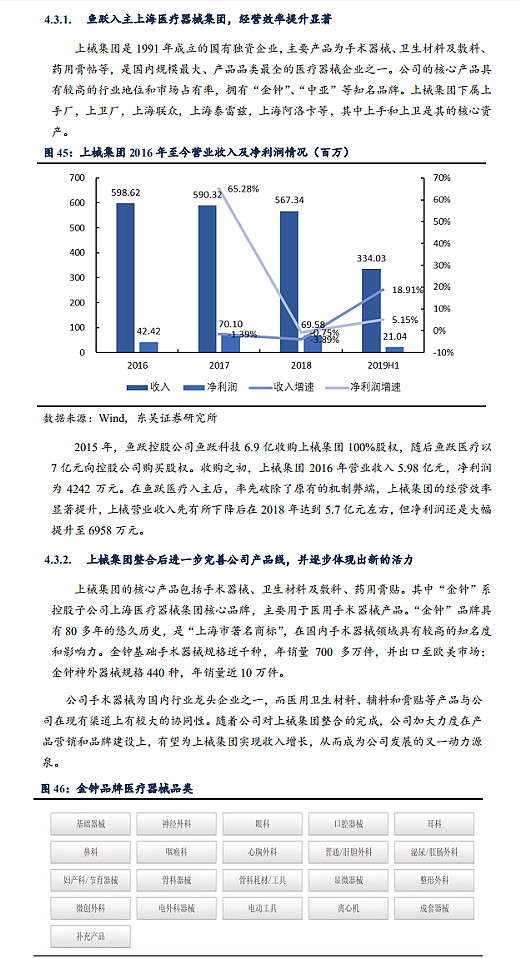

二。上械集团。18年收入5.7亿,利润7000万左右。

上械主要资产是上手和上卫。上手主要是手术器械产品,金钟品牌为核心品牌。手术器械具有6000多个批文,是我国品类最多的手术器械企业,对手有新华医疗和外资企业。上卫主要生产卫生材料,医用膏贴等。因为管理层变动和上卫18年生产线检查未通过而停产影响产能等问题,上鞋这两年的整合总体上来说有待提高。好在19年以来公司原有产能技术改造以实现阶段性成果,上半年收入3.34亿增长18.91%,三季报出来后和公司沟通得知今年上鞋收入利润都会增长在20%以上。上鞋产能改造和销售协同整合都得到了非常大的提升,未来会保持高速稳健的增长。记得老吴说过上鞋利润上1亿会很快,因为原有体制问题,产能渠道价格等问题,上鞋产品利润率很低,通过整合后利润率会提升,配合鱼跃的渠道优势销量也会有很大提升。不过这块我觉着还是要观察医疗器械的带量采购对其的影响。

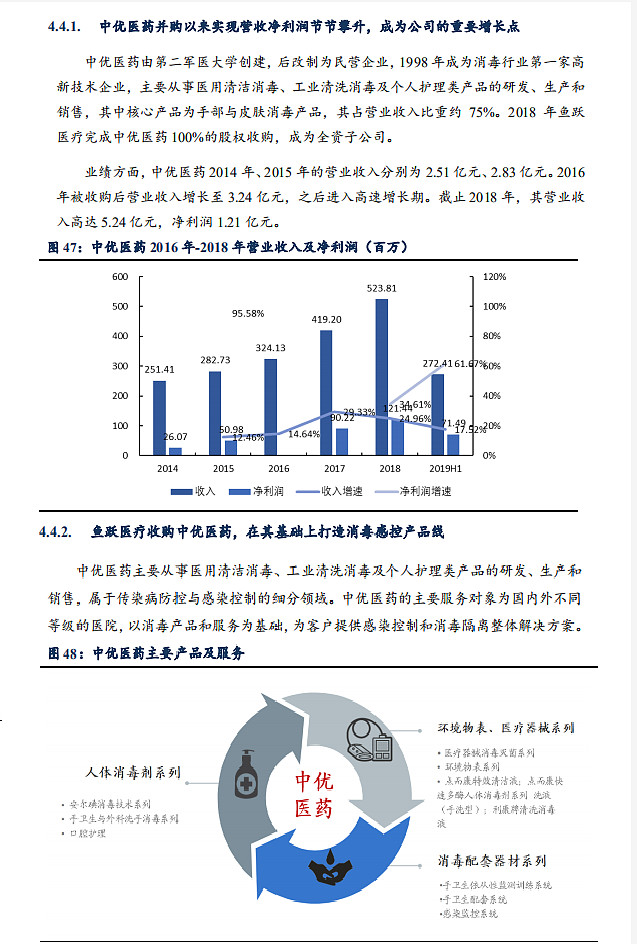

三。中优。18年收入5.24亿,利润1.21亿。

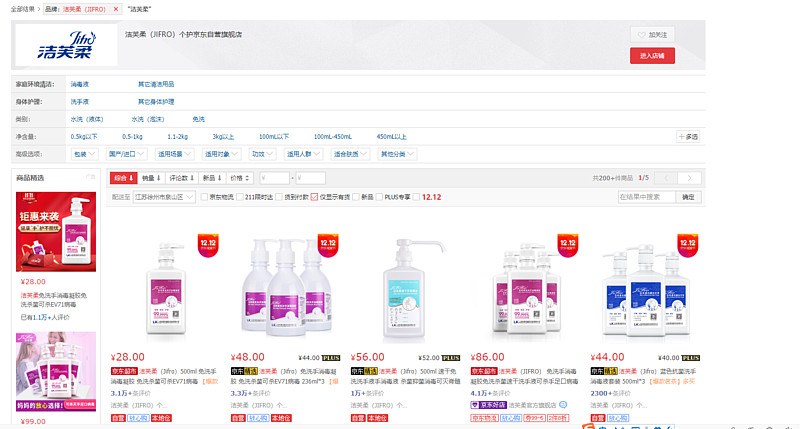

中优利康是鱼跃所有收购里的最优质最好的资产,其整合也比较顺利,一直保持着高速增长。中优医药消毒产品业务是中国院内传染病防控和感染控制细分领域的龙头企业,特别是在手部和皮肤消毒领域更是行业标杆,拥有安尔碘和洁芙柔等知名品牌,是现在医院渠道里的市占率第一的产品。19年中报业绩突出,收入2.72亿增长17.52%,利润0.71亿增长61%,考虑到中优利润大头是下半年,预计19年实现1.6亿利润应该问题不大。得益于牙膏等民用产品的放量。

中优在被收购之前主要做院内市场,而鱼跃收购后利用鱼跃的渠道优势,迅速开始布局院外市场,而中优的洁芙柔等产品正好利用其过硬的质量和院内品牌优势,在院外市场开始攻城略地。先是布局了线上,京东,淘宝天猫等渠道。

中优院外市场因为刚开始做体量有限,不过随着时间的推移,鱼跃的强大渠道优势营销能力加上中优产品的过硬品质和院内品牌优势,未来潜力巨大。这块肯定会是锦上添花的事,我们拭目以待。

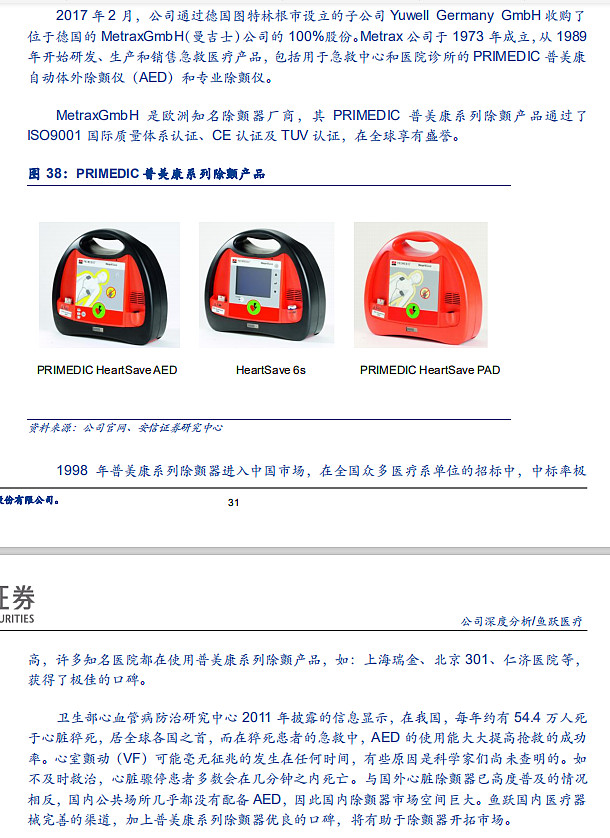

四。普美康。18年国内收入4000多万,国外8000多万。

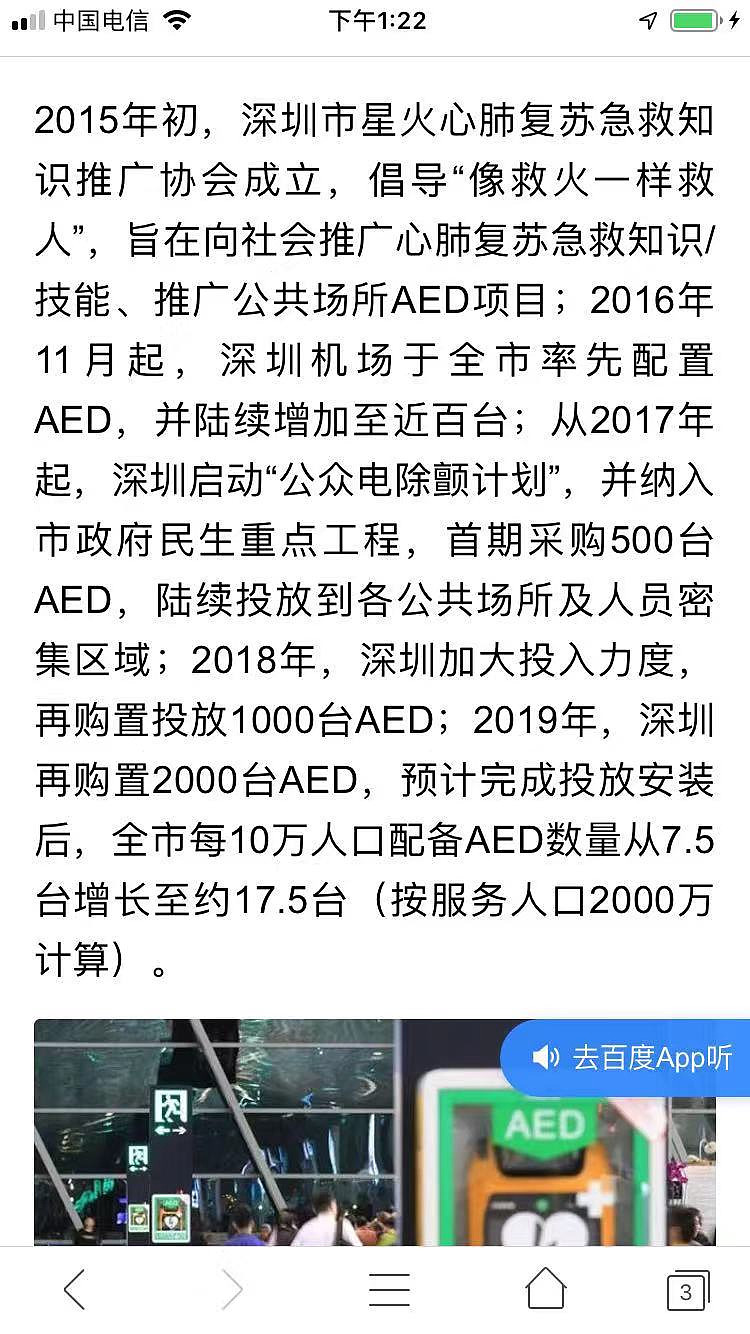

美国100多万台,日本60多万台,而我国现在也就一两万台,AED国内市场潜力巨大,尤其是最近明星高以翔事件引起国内人民的热议,我国普及AED知识箭在弦上,以后会大规模普及。深圳现在总共3500多台,18年1000台,19年2000台,可见各大城市最近两年都开始加大了普及力度。这让鱼跃普美康迎来了很好的机遇,收购普美康后鱼跃国内市场迎来了爆发式增长,18年收入增长180%,尤其是等生产转移到国内之后会大幅度降低成本,更有竞争力。

五。参股 Medical,借助海外营销网络开展国际化战略。

鱼跃这个产股是为了更好的布局国际市场,想更好的经验国外市场,这点鱼跃一直在做,不过国外市场做的实在一般,尤其是利润率上不去,这块需要慢慢跟踪观察。

六。参股江苏失准收购六六视觉,进军眼科领域

先说江苏视准。

根据该协议约定,鱼跃医疗出资4200万元认购江苏视准2100万元新增注册资本,超过部分资金将计入江苏视准资本公积,其余新增注册资本由其他投资方通过现金方式以相同价格认购。增资完成后,江苏视准注册资本将由4770万元增加至1亿元,其中,ClearPrecise股权占比达51.40%,为江苏视准第一大股东。

据接近上市公司人士透露,此次参股江苏视准这家隐形眼镜公司主要是依据对相关产品业务前景的审慎考量,为确保供应链稳定高效,开拓布局新产品领域,扩大现有业务板块做出的战略布局,还没有进一步的公开对外计划。记者注意到,鱼跃医疗入股眼镜相关产业并非首例,早在2013年12月份,鱼跃医疗以自有资金510万元收购上海优阅光学有限公司(以下简称“优阅光学”)51%股权。天眼查信息显示,优阅光学成立于2012年1月份,主要从事光学科技领域内的技术开发、技术咨询、技术转让、技术服务,验光配镜,眼镜(除隐形眼镜)的批发等。与优阅光学不同,此次入股的江苏视准主营隐形眼镜的生产销售。目前,江苏视准医疗器械主要生产并销售抛弃式软性隐形眼镜,其材质为亲水的软性材料,采注模式生产,产品包括日抛、月抛镜片,主要分为矫正近视用的单色水蓝片(Tint镜片)及具有彩妆效果的彩妆镜片(三明治Color镜片)两类。此外,另有数款抛弃式隐形眼镜新品已在开发之中。有行业分析师在接受《证券日报》记者采访时表示,医疗器械公司普遍面临不断扩充产品线、提高竞争力的压力,而丹阳市(江苏视准公司所在地)是目前国内最大的隐形眼镜生产销售基地,有产地优势,再加上鱼跃的品牌优势和VIZIONFOCUSINC.的技术优势,因此对产品的前景还是比较看好。

记者了解到,江苏视准母公司望隼科技位于中国台湾,其2012年跨入隐形眼镜代工制造领域,以独特的彩片三明治制造工艺、特殊的镜片设计、优异的产品质量,顺利打入日本市场,并凭借良好口碑,逐渐扩大在日本市场的占有率。2015年9月份,望隼科技在丹阳成立江苏视准,建立一条月产能1.2Mpcs的量产线,经过3年取得GMP认证,并获得ISO13485、CE等质量管理体系认证及水胶月抛证照。今年5月份,江苏视准开始出货月抛产品,预计2019年底至2020年初取得水胶日抛证照,届时将可对出货量做进一步提升。上述接近公司人士称,“江苏视准主要是做日系代工产品,制造经验丰富,在丹阳地区也设有工厂。最主要的一点是相关证照齐全,由于第三类医疗器械证照的申请时间比较长,相关证照的申请还是有一定门槛的。”公开数据显示,如今隐形眼镜“越短越健康”的理念越发深入人心,日抛、月抛型短周期镜片占据市场主导。而彩片更是迎来了井喷期,截至2018年,彩色隐形眼镜在国内隐形眼镜市场份额占比已超过50%,其中大多是国产品牌。

有中度近视人士向记者表示,自己每年花费千元以上购买隐形眼镜,选择戴隐形眼镜的主要原因是方便又美观,一般会选择日抛和月抛的彩色隐形眼镜。上述分析师告诉记者,“2018年中国隐形眼镜市场规模达76.7亿元,增速在10%左右,而我国视力矫正的需求极高,15岁-59岁的人群中75%左右的消费者需要视力矫正,但是隐形眼镜佩戴率极低,因此整个市场空间还是比较广阔的。”

由此可见参股江苏视准是对隐形眼镜市场的战略布局,未来还会不断加码。

再说六六视觉。

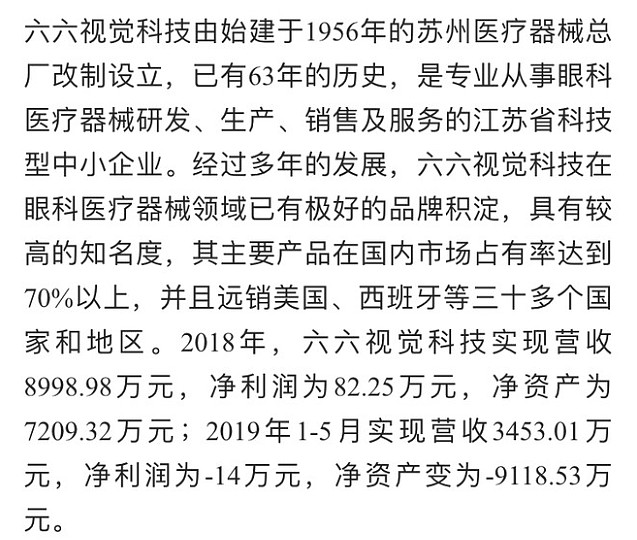

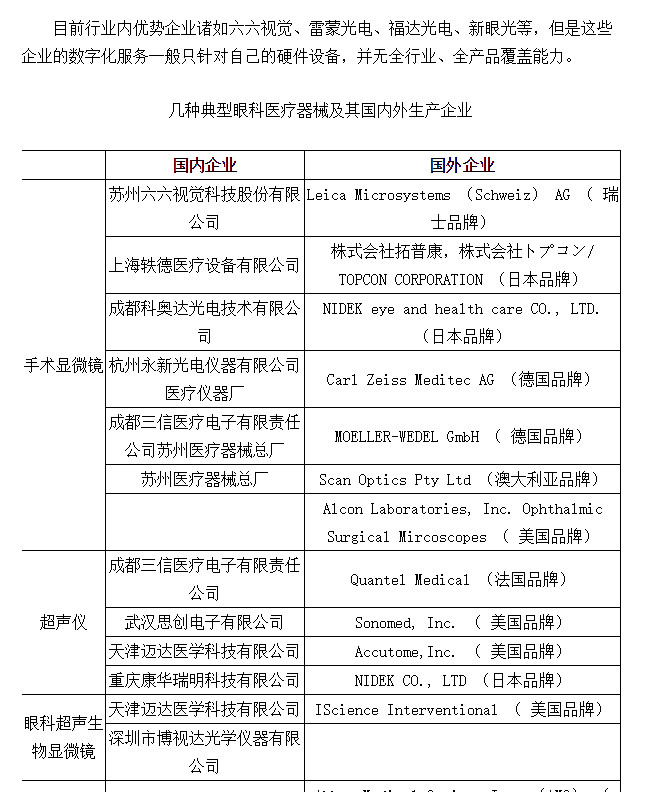

六六视觉作为眼科医疗器械领域的国内龙头,实力品牌也不可小觑。很多人纠结于花三千多万收购了个资产为负6000多万的公司,却看不到六六真实的实力,在眼科医疗器械市场90%以上都是国外品牌,国内品牌里也就六六稍微能抗衡下。六六原来之所以没有利润和公司体制管理经营销售等有关,这并不代表六六是个没有未来的公司,恰恰相反,无论是技术实力产品质量还是品牌乃至市占率六六在国内都是细分行业领先的。

眼科医疗器械领域的现状就是国外品牌为主,占据了大部分市场份额,现在的情况来看能和国外品牌抗衡抗衡,甚至将来可能实现国产代替的公司很有可能就是六六视觉。在裂隙灯显微镜,手术显微镜,准分子激光治疗仪,电子诊疗仪器等产品上六六深耕多年,处于国内品牌前列。在眼科领域,各种眼科疾病对眼科医疗器械的依赖性是非常非常高的,眼科医疗器械未来的发展空间是无限的,尤其是在电子产品普及对眼镜的伤害越来越严重的今天。我个人是非常非常看好六六视觉的未来发展的,他比同样3000多万收购的江苏医用品厂的潜力和前景大多了。

无论是对江苏视准隐形眼镜的布局还是对六六视觉眼科医疗器械的收购,鱼跃的这个动作方向是对的,眼科领域未来空间无限大。我相信凭借鱼跃这些年的并购经验和整合能力,视准和六六将来都会有着不错的发展。

鱼跃发展的战略就是两条腿走路,内生性增长和外延式并购同步进行。我所了解到的老吴在接触的还有几个不错的收购标的在跟进。现在整体梳理下老吴这些年收购的公司总体还不错,比$新华医疗(SH600587)$ 收购的那些资产好多的不是一星半点。

以上大体就是我对鱼跃这些年的收购情况的梳理,有不对或者疏漏的地方欢迎指正补充。最后吐槽下,快写完的时候忘了保存,按错键没了,重新又写了一遍![]() 。

。