华为所到之处寸草不生!这句话真不是随便说说的。

德赛西威被华为吓到跌停。

两个原因:

一个是华为智能座舱崛起,不断拓展合作品牌,最新是合作奔驰高端品牌,市场担忧华为智能座舱会抢占德赛西威的市场份额。

一个是华为问界汽车异军突起,市场担忧未来会抢占理想汽车的市场份额,理想是德赛西威最大客户。

双重打击之下,德赛西威直接干跌停了!

印象中,今年股价被华为干趴的公司如下:用友网络、金蝶软件、德赛西威、理想汽车、小鹏汽车、苹果等等。

在我看来,核心原因还是德赛西威估值偏高了,高位天然就是风险。

华为智能座舱只是导火线,短期智能座舱空间还很大,竞争格局还不是主要矛盾,德赛西威背靠英伟达,护城河还是有的,起码不是一碰就倒。

华为汽车崛起,有人欢喜,有人愁。

一边是德赛西威跌停,一边是华为智能座舱域控均胜电子一度冲击涨停。

下面跟随叶秋一起梳理均胜电子的投资逻辑。

早在2022年我就全面梳理过公司的三大投资逻辑。

1、安全业务困境反转

过去几年,均胜安全业务靠着各种激进并购,营收是做大做强了,但烂摊子却越来越大,安全业务全面亏损。

原因是原材料上涨,成本费用管控不佳,并购财务费用居高,导致海外安全业务损失惨重。

安全业务基本饱和了,核心不是看成长性,而是看盈利性,这一块营收将近400亿却亏损累累。

别看安全业务始终亏损,但这一块还是有一定价值的,按照海外对标,这块业务怎么也值一两百亿市值,营收摆在哪里,核心是跟踪何时扭亏为盈。

400亿的营收,如果有2个点的净利率,也能年赚8亿,弹性惊人。

2、新能源业务才是重中之重。

公司的汽车电子营收占比逐渐提高,未来的成长性也很可观,手握400亿的订单。

成长驱动力是老客户的品类扩张、新客户的积极开拓。

老客户有大众奔驰沃尔沃等,这些客户也在积极转型新能源。

新客户方面:公司深度绑定华为汽车产业链,唯二的座舱域控tier1,前两年华为问界销售一般,但今年全面爆发,景气预期一下子拉满。

3、风险与机会

均胜电子我定性为赔率投资,看重的是看中的是均胜安全业务的困境反转和汽车电子的高景气带来的边际变化预期。

公司属于苦生意+普通管理,但好在业务有转机,安全业务逐渐实现盈亏平衡,汽车电子业务高景气盈利不断提高。

困境反转要么熬出来,要么等到基本面右侧再出击。

去年三季报的时候,我就跟踪到公司业绩改善,有困境反转的预期。

随后公司业绩连续四个季度改善,逻辑不断兑现,股价也是从底部的13块最高涨到今年7月份的21块。

详细推演如下:

均胜电子算是正式困境反转,可以关注高景气的汽车电子板块。

之前公司受制于芯片、原材料、运费等汽车零部件通用负面因素,业绩波动比较大,一度出现大幅亏钱。

现在二季度扭亏为盈,三季度单季度营收128亿,同增22%;净利润2.2亿-2.35亿。

其中汽车电子业务三季度营收41亿,同增31%,汽车安全业务87亿,同增18亿,实现扭亏为盈。

在低迷的市场,看看市场认不认可公司的业绩,如果不认可,或许存在捡漏机会。

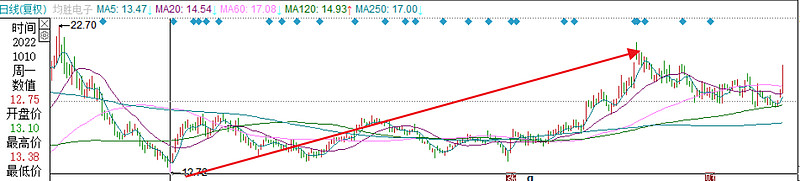

半年报的时候,二季度营收是负增长的,但净利润是正增长11%,股价直接走出将近50%的涨幅。

现在股价已经跌破半年报的启动点,但是三季报业绩大幅超出市场预期。

营收重回增长,而且是高达22%的不错增速;净利润更是大幅释放,主要是高景气的汽车电子带来的;困境的安全业务也有望扭亏为盈,后面还会持续改善。

公司预期未来新能源业务占比超过50%,也能拔高一下估值、

总之现在这个位置,配合靓丽的业绩,应该有不错的赔率。

以上仅为研究跟踪记录均胜电子的全过程,仅为个人记录和分享!

整个跟踪历程耗时两年,等到困境反转并不容易,但总体表现在这稀巴烂的市场还是可圈可点的。

话不多说了,咱们留言区见!

无私的分享也需要一丝心灵的慰藉,如果觉得文章对您有帮助,麻烦点赞在看转发支持一下。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。