大家好,我是人见人爱、股见股涨的职业投资人叶秋。

老朋友银轮股份今天高开低走,午盘直接拉涨停,市场先生就是如此有趣。

早盘高开低走是埋伏的套利资金兑现走人,午后涨停则是看好中长期价值的机构跑步入场,大家各取所需。

早几天,叶秋在投研圈就聊过,银轮是被市场大大低估的新能源汽车零部件股,明年估值只有15-18倍,对比同行的三花智控,实在是太低估了,先到200亿再说。

昨晚银轮股份出来两个大利好:

一个是和国内造车新势力签订了为期6年的17亿大订单;

一个是调研纪要中显示公司对今年90亿营收、4亿净利润还是很有信心的;业务、产品、客户经营态势全都是加速向上的。

公司的基本面已经发生大的变化,但是市场对于这种中小盘的认知还不够,所以才有预期差,才有超额收益给到长期跟踪研究的人。

下面,叶秋简单梳理一下银轮股份的最新投资逻辑:

1、质变即将到来,新能源车热管理的明日之星

传统商用车切换到新能源车热管理赛道,一季度新能源营收占比达18%,今年有望超过25%;下半年开始是公司新能源业务订单利润释放周期的开启。

简而言之,公司的新能源业务已经到达质变的临界点,随着新能源车业务营收占比的提高和高景气带来的业绩增速,公司进入第二成长曲线。

无论是业绩和估值都会大幅提升,正式进入双击周期,这是投资银轮最大的逻辑。

营收端:新能源订单爆满,业绩高景气,持续拿到国内大单;其他业务基本持平,今年完成90亿问题不大;

盈利端:之前银轮被市场诟病为苦哈哈的生意,4%左右的净利率,简单不忍直视。

其实这是公司的战略决定的,公司之前都是营收导向,做大规模;但今年开始转向利润导向。

外部制约盈利的四大主要因素均趋向改善,大宗材料价格+海运费处于下降趋势+人民币大幅度贬值+美国对华关税松动;在内部管理上,加强降本增效的考核,各项盈利指标会逐渐改善。

内外合力下,公司的净利率会逐渐从4%修复到8%-10%的汽车零部件合理水平。

想想看公司将近100亿的营收,光是净利率提升到6%,净利润就达到6亿,是2021年2亿净利润的3倍,这就是成长的确定性。

这还不算公司新能源业务景气度高,进入订单释放周期,驱动营收保持不错的增长。

2、给力的股权激励、利润释放周期降临。

银轮自身的主观能动性是极强的,公司也很懂,顺势搞了股权激励,基本覆盖公司的中高层。

业绩层面的目标是2022-2025年的营业收入不低于90/108/130/150亿元,归母净利润不低4.0/5.4/7.8/10.5亿元,2022-202年归母净利润增速需81%/35%/44%/35%。

如果这个业绩目标能够成功实现,那么银轮是当之无愧的成长股,每年都是30%-40%的高增长态势,根本不怕股价不涨。

问题是公司能够实现这个业绩目标吗?

叶秋认为实现的概率极大,甚至可以说是八九不离十。

首先公司早在2017年就布局新能源车热管理业务,产品也导入特斯拉,下半年逐渐放量释放利润,说明公司的战略、产品都是没问题的,最新也拿到国内造车新势力的17亿大单。

种种迹象表明公司在热管理领域是有核心竞争力的,不是光说不练假把式。

其次是公司在产品端、客户端发展都很顺利。

其他还包括美国电动车厂新势力LucidMotors、Waymo、蔚来、小鹏、理想、广汽、吉利、宇通、江铃等。

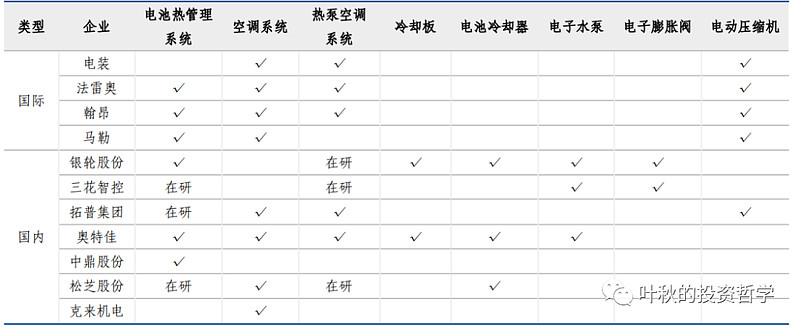

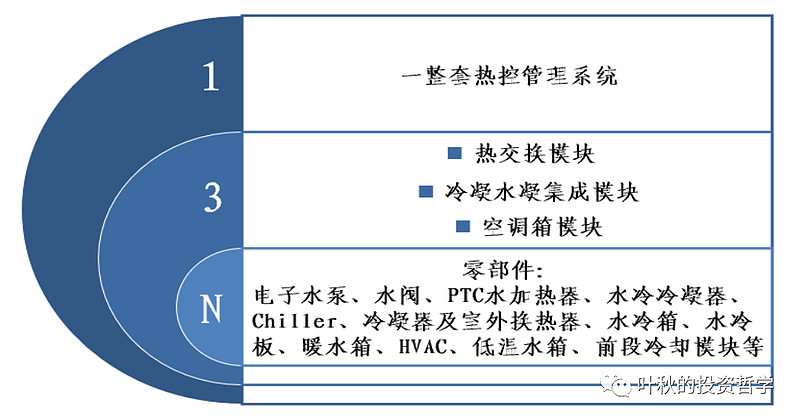

热管理主要产品是冷媒及冷却液集成模块、前端模块、空调箱模块三大模块产品,芯片水冷板及电池水冷板、功率半导体换热器等系列零部件,布局比较完善。

总之银轮从17年在新能源车业务开始布局,现在终于迎来收获期。

不管是已有客户的产品逐渐放量,还是潜在客户和产品的挖掘,基本面态势是蒸蒸日上。

除了业务的破局外,业绩端也迎来突破。今年公司的战略正式从营收导向转为利润导向,在内部大力推广将本增效的措施,力争盈利能力的改善。

公司早已经不是传统认知的商用车玩家,而是成长性十足的新能源未来之星。

按照股权激励目标来看,2025年10.5亿利润,给予30倍估值,市值可以看到315亿。

目前公司100亿左右,妥妥的未来成长股,弹性惊人。

这种类型是叶秋很喜欢的老产品负责稳,新产品负责爆发,市场存在认知偏见,但是一旦利润释放出来,直接就是利润和估值的双击,值得长期跟踪和观察。

叶秋出品,必属精品!

话不多说了,咱们留言区见!

希望大家看完叶秋的文章都能养成阅读三点(点赞、在看、分享)的好习惯来支持叶秋。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。