上海机场作为曾经的“线下腾讯”,备受投资者的追捧,但在全球疫情的冲击下,公司的前景受到质疑,股价也是一落千丈,堪称2020最惨白马!

当下上海机场的多空分歧比较严重:

多方认为公司是永续经营,疫情终将过去,上海机场重现辉煌只是时间问题;

空方认为公司困境是国际疫情,这个需求因素是未知的、难以预测的,公司的确定性大幅下滑;

其次公司的免税业务随着一纸补充协议的签订,优势不再;内有竞争优势下滑,外有疫情需求干扰,公司的前景充满了不确定性。

2020年4月份,大V强推、机构重仓的上海机场真的可以买吗?直接指出上海机场并没有大家说的那么美丽,顶多只是青铜级投资机会,争议较大。

一年过去啦,上海机场股价还没当时高。

2021年上海机场补充协议出来,叶秋直言上海机场VS中国中免:父子局直接变兄弟局!,很多人也不信,随后公司经历三个跌停。

叶秋本人并未持有上海机场的股票,屁股不在其位,对公司的评价尽量客观理性。

通过公司年报的解读,叶秋想从公司自身的视角出发解决两个问题:

1、公司的前景如何?竞争优势是否依旧?

2、眼下公司的股价负面思考是否足够,当下的价格是否有安全边际?

经营的不确定性

上海机场业务就两块:航空性收入和非航性收入。航空性业务有一定的公益性,收费有政府指导,而非航行收入曾经是有议价权的。

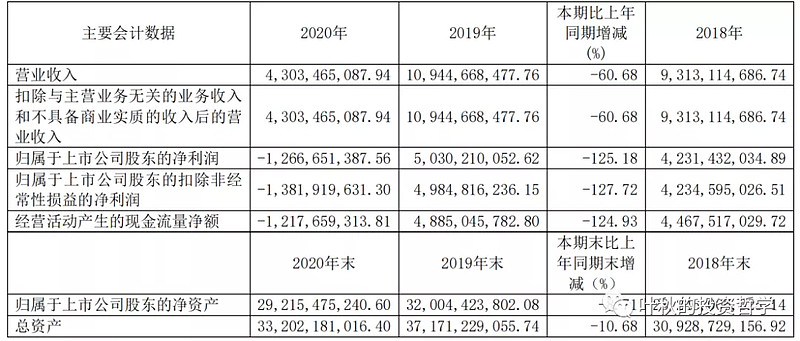

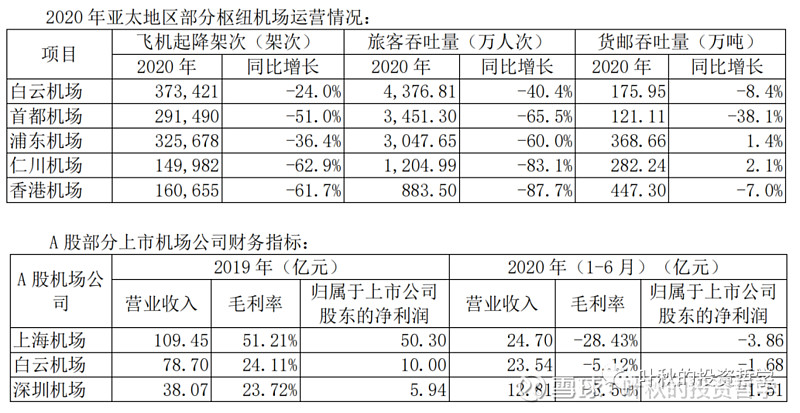

年报数据就不用多看啦,上机经营数据全面恶化,2020年机场航空受全球疫情影响较大,而国际机场是最最最受伤的。

逻辑也很简单:机场机场,没有机哪来的场,没有场哪来的免税收入。

所以上海机场未来的主逻辑无疑是何时有机,国际航班何时开通,印钞机就何时开始启动,但是没人知道几时会开通,这也是投资上机最大的难点。

很多人对上机的分析都是基于个人视角,其实年报中公司的视角更为客观可信。

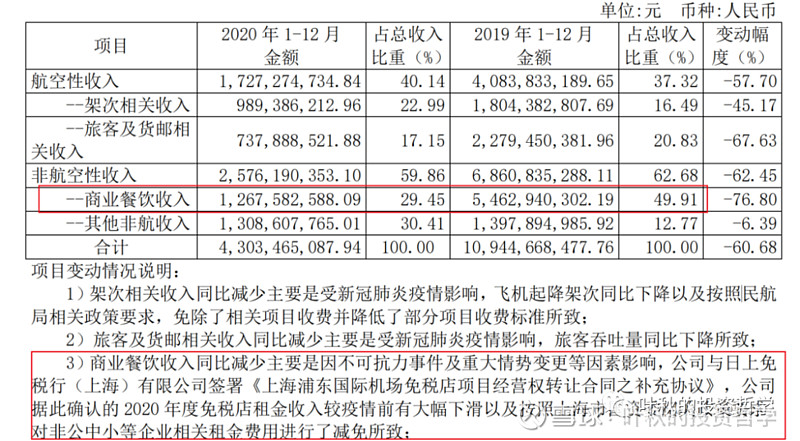

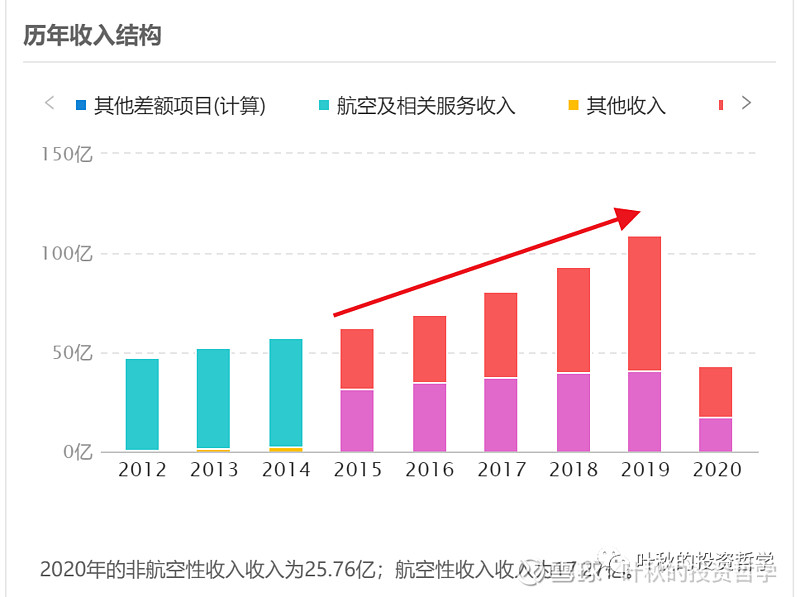

从上机的收入结构我们可以看到,所有业务都出现大幅下滑,而这其中商业餐饮收入的营收比例下滑最严重。

公司是这么解释:与日上免税签署了补充协议,免税店租金收入大幅下滑。

基于上海机场自身的视角,补充协议是研究公司后续经营态势的重要视角。

股价上涨之谜

上海机场补充协议的真正意义是损失最小化。

要知道在全球疫情,韩国的机场免税店直接撤出机场,而上海机场的补充协议至少保住了免税业务。

因此哪怕签署下不保底,上有封顶的协议也是值得的,至少机场免税的逻辑还在。

很多人很难理解机场免税业务对上海机场来说有多重要,我们先来看看公司近些年的股价,公司在2011-2014年股价几乎没有大的涨幅,而真正股价腾飞是2015-2019。

这里就产生一个问题:2015年后的上机基本面究竟发生了什么重大变化,才导致公司股价5年上涨6倍。

请看公司的收入结构!!!

从2015年开始,公司的免税业务突飞猛进,免税业务营收比例还是增速双双碾压传统的航空性收入,至此免税收入才是公司的主心骨和股价想象力。

从估值区间也可以看出来,2011-2015年,上海机场的估值中枢长期稳定在【15,20】,而从2015年开始,公司的估值中枢稳步上升,从25PE逐渐突破到40PE。

综合公司的基本面数据和估值态势,不难看出来,免税业务才是上海机场股价的催化剂,没有这一块,上机就是传统的公用事业股。

如果没有免税业务,单看航空收入。从2015年的32亿发展到2020年的42亿,6年增长31%,折算下来年化增速8%不到。

我们一起来看看没有免税业务加持后,上海机场本来的面目,无论是财务还是业务,数据都是那么的普通。

因此免税业务是上海机场的命根子,不惜一切代价也要保住免税的未来,这才是疫情冲击下上海机场的重中之重。

一句话简评:有免税和没免税的上机是两只股票!

基于上海机场自身的视角,补充协议是研究公司后续经营态势的重要视角。

坠落的印钞机

现在的问题只有一个:免税业务何时能恢复如此、继续高增长,公司的股价才能重新找到方向,否则一切都只是自我想象、自欺欺人。

这里我尽量避免个人主观想法,采用公司年报的战略、经营计划和潜在风险等描述来分析,年报。

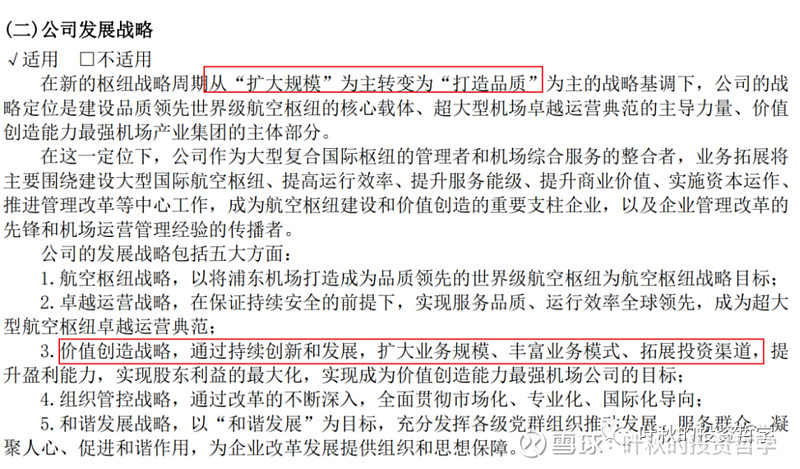

首先是公司的发展战略,目前公司已经从扩大规模转型打造品质,中翻中一下就是机场流量基本见顶,接下来上机的重心是深入挖掘流量价值。

再联想到流量保障、上有封顶的补充协议,这是上机的一种妥协,也是最明智的选择。

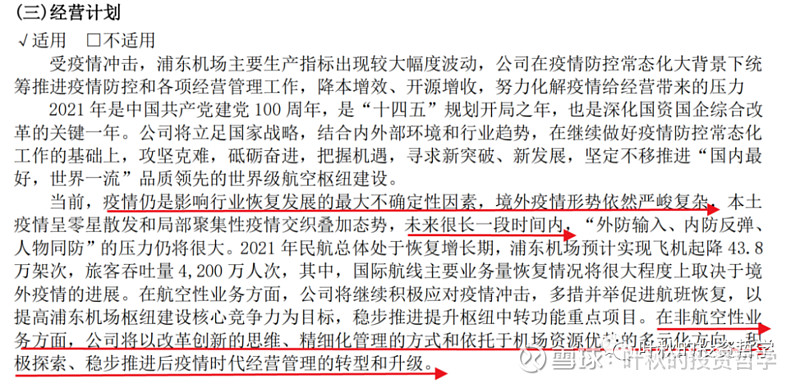

再来看看公司的经营计划,疫情仍然是未来最大的不确定性因素、未来很长一段时间等拔凉拔凉的字眼,基本可以推断眼下是上海机场最困难的时候。

并且这种困难是不可抗力,任你怎么折腾都无济于事,至少未来2-3年内公司的业绩恢复还是大问题,充满了迷雾。

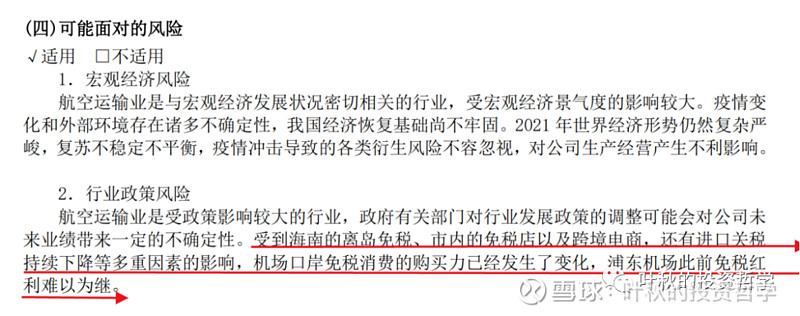

如果公司战略和经营计划只是上机的悲观预期,那【免税红利难以为继】则是压倒上海机场的最后一根稻草。

据我观察,现在上海机场的铁粉还对上机痴心不改,就是看好上海机场手握流量红利,补充协议只是暂时的妥协,后续流量一旦恢复,上机将重新拿回主动权。

然而眼下上机结合国内政策方向和国外疫情情况,对免税业务做出最理想客观的判断;

免税业务本就是流量业务,而海南离岛免税、市内免税店、进口关税下降等因素的分流效果下,机场免税的购买力已经发生了大的变化,免税红利已经不再。

曾经不可一世,不管不顾拿走机场免税店大部分利润的上海机场已经一去不复返,至此印钞机彻底坠落。

上海机场年报总结

看完上海机场的年报,叶秋认为在疫情冲击和行业政策演变下,上海机场的基本面已经发生根本性的变化。

1、曾经的确定性业绩不再确定。

以前是啥也不干,喜提几十亿利润。

现如今需求端不确定性加大,国际疫情恢复遥遥无期,哪怕最快也需要2年以上时间才能逐渐恢复,请注意是逐渐恢复。

2、估值中枢的下移不可避免。

以前上机基本垄断免税红利,利用自身的流量优势拿走免税店利润大头。

而现在其他免税渠道崛起,机场免税渠道不再是最优选择,上机丧失了主导权和“提价权”,强势地位不再。

以前以垄断、强势为基础的高估值基础已经不存在了,估值端面临下滑的风险。

两者结合起来就是:上海机场要业绩没业绩,要估值没估值,拿住纯靠各种假设和信仰。

乐观假设,哪怕公司在2022年恢复2019年50亿的净利润,给予25倍的较高估值(主导免税业务下的平均估值),2022年的市值也就1250亿,而当下的市值是1132亿,极其普通、毫无安全边际的一笔投资。

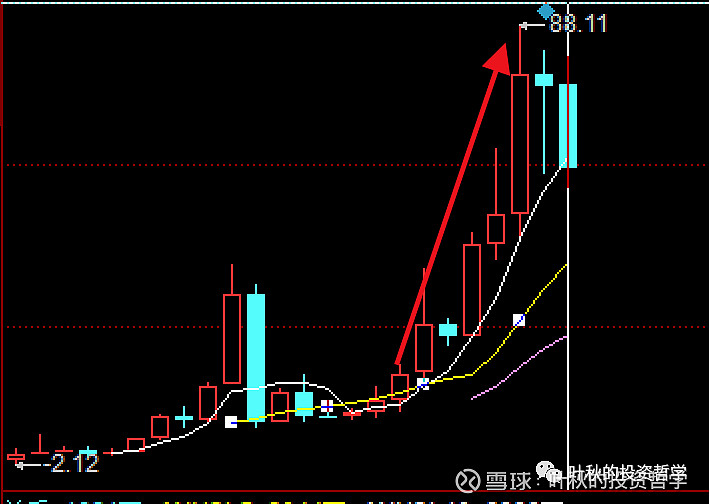

叶秋敢大胆猜想:上海机场的一季报出来,张坤减仓大部分仓位是可以预见到的!

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

无私的分享也需要一点精神的慰藉,还请铁粉给叶秋来个点赞、在看、分享吧!